2024年一季度租赁住房运营商新开业规模20强研究成果发布

| 0人浏览 | 2024-04-18 17:42 |

| 0人浏览 | 2024-04-18 17:42 |

引言

随着政府端对于租赁住房行业的持续关注,越来越多的房企、租赁住房运营商,甚至资产管理公司选择加大租赁住房赛道的投入,2023年,行业发展势头凶猛,租赁住房企业规模稳步提升,叠加住房租赁政策的持续支持,住房租赁市场规模进一步扩大。

2024年开年,行业发展势头不减,政策端金融支持持续发力,市场端保租房仍然是行业重点关注目标,企业端新项目入市势头不减,大型租赁社区接连入市。

亿翰智库通过长期走访大量租赁住房企业并持续对行业及企业深入研究,推出“2024年一季度租赁住房运营商新开业规模TOP20”及“2024年一季度租赁住房运营商在营规模TOP30”力图从企业规模实力、运营能力及发展势头等多方面解读各租赁住房运营商在2024年一季度的运营表现。

2024年一季度租赁住房运营新开业规模TOP20榜单解读

2024年一季度TOP20租赁住房运营商新开业规模约4.2万间。一季度延续2023年供应势头,大型租赁社区供应不断,国央企依旧为市场供应主力。

一季度,国家队长租公寓运营商继续担任新房源供应主力,新开业规模榜单中,近半数企业为央企及地方国企,开业规模超过2.4万间,超过新开业规模榜单50%。国家队运营商中,城方、浦发有家、郑州城发美寓等各地地方国企公寓品牌在一季度均有大型租赁社区项目入市。

从一季度新开业房源数来看,TOP20企业新开业规模门槛约为720间。万科泊寓、华润有巢、城方、百瑞纪窝趣以超过3000间新开业规模占据第一梯队。其中万科泊寓以超过7000间新开业规模位于榜首,其在深圳新开业的城中村改造项目西丽湖国际科教城平山公寓提供了高达6000间的房源供给。城方、华润有巢一季度也均有大型租赁社区项目入市,华润有巢在上海闵行的有巢国际公寓社区芦恒路店提供了1700套房源入市,城方和仁恒栢薇联手打造的“城方·仁恒派”世博璟尚社区提供了1898套房源。

另外,瓴寓、招商伊敦、浦发有家、保利和寓和郑州美寓以超过2000间的新开业规模占据榜单第二梯队。其中,瓴寓在杭州的大型阻力社区项目澜芯里人才公寓提供了1828套房源,浦发有家在上海的康泽社区提供2149套房源,郑州城发旗下的美寓推出的玉轩美寓项目,提供了1300间房源。

最后,自如、城家、星河郡寓、朗诗寓等以超过1000间的新开业规模占据第三梯队,开业项目多以小体量项目为主,其中,星河郡寓上海浦东开市客店体量较大,提供1079间白领公寓。随着大型租赁租赁社区纷纷涌入市场,显著且积极地推动了季度规模的扩张,这些新项目的开业,不仅丰富了租赁市场的供应,也进一步推动了行业的竞争活力。

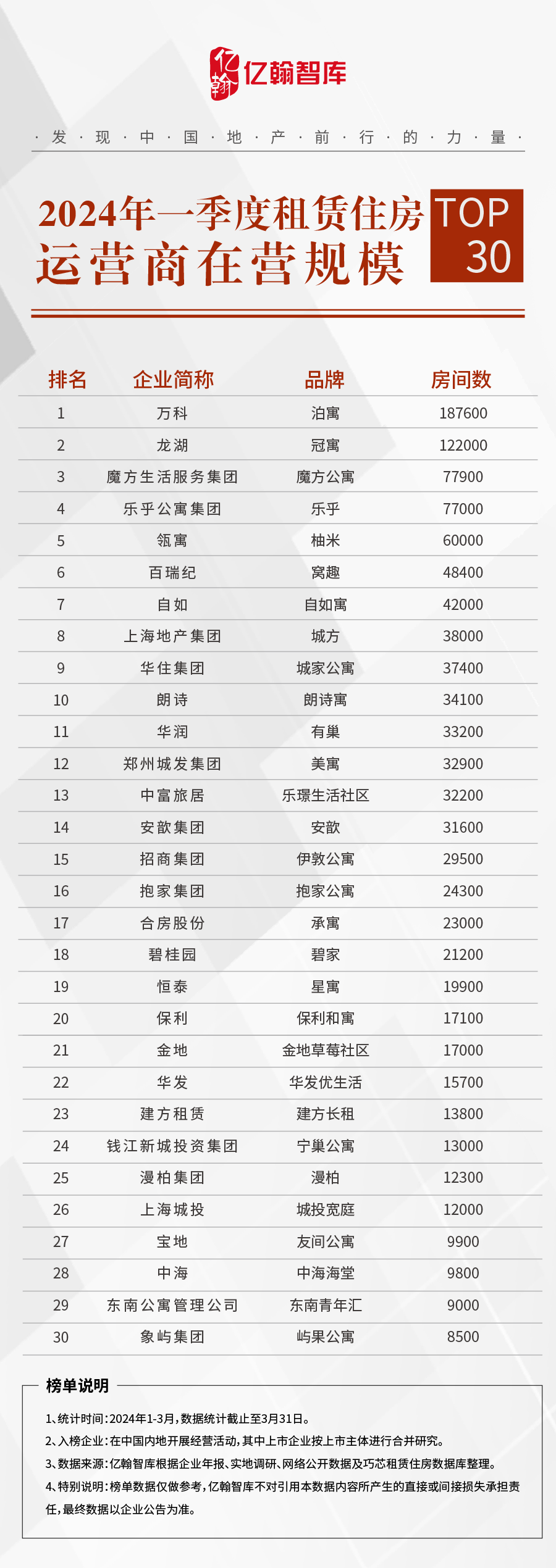

从2024年一季度在运营房间数来看,集中式长租公寓TOP30企业累计在营房间数约111万间,相较于2023年第四季度环比增长了近5%;与2023年一季度同比增长近15%,其中累计在营规模位于前三的运营商为万科泊寓、龙湖冠寓及魔方公寓,分别为18.7万间、12.4万间和7.8万间。

头部运营商中,万科泊寓和龙湖冠寓以超过十万间的在营规模占据头部位置,在营房间数量占榜单企业28%,房源优势遥遥领先行业其他企业,头部位置牢固。综合榜单前十企业来看,累计在营规模达到72万间,占榜单开业规模65%,行业头部集中效应明显。

从一季度在营规模来看,TOP30企业在营规模门槛约8500间,在营规模超万间企业达26家。从排名变化来看,TOP30公寓企业排名稳定,行业头部企业市场布局基本完成,皆处于稳步扩张阶段。

2024年一季度租赁住房行业观察

1、开年利好政策持续发布,金融支持推动行业发展

2024年开年,行业政策主要集中金融政策落地。

1月,中国人民银行、国家金融监督管理总局发布《关于金融支持住房租赁市场发展的意见》,金融17条正式落地。政策主要以住房租赁供给侧结构性改革为方向,鼓励加大住房租赁开发建设信贷支持,从创新产品服务模式、拓宽投融资渠道、加强和完善金融管理等角度,为住房租赁市场的投资、开发、运营和管理提供全方位、全周期的金融支持服务。

意见的出台实现了主体扩围,将有效盘活存量住房市场,增加保障性和商业性租赁住房的有效供给,利好专业管理能力的自持型住房租赁企业,全面促进我国住房租赁市场健康、可持续发展。

继《关于金融支持住房租赁市场发展的意见》发布后,又一则关于楼市和租赁市场的重磅炸弹相继推出,“央行已批复总额1000亿元的住房租赁团体购房贷款,支持8个试点城市购买商品房用作长租房”。租赁住房金融支持进一步加强,拓宽住房租赁企业融资渠道,降低融资成本,使得租赁住房项目更能够“算得过来账”,一方面,消化存量住房库存,一方面,支持保障性住房建设。

2月,重庆市举行了租赁住房贷款支持计划试点暨住房租赁基金首批收购项目签约仪式。此次签约也是1000亿租赁住房贷款支持计划正式实施后的首次落地,目前,济南、福州、天津、青岛等市已经落地首批租赁住房贷款支持计划贷款,贷款金额总计40.86亿元,用作购置存量住房用作保障性租赁住房。从已收项目来看,国家队主要解决新城及近郊区域存量高、去化难片区项目的收购,从而改善其高存量、低去化、高风险的市场认知。

2、保租房REITs运营超预期,长期投资价值显现

2024年一季度,四单保租房REITs陆续披露2023年业绩报告,从披露数据来看,四单保租房运营情况超预期,收入、EBITDA和可供分配金额完成度均超过100%。

根据业绩报告披露,中金厦门安居REIT、红土深圳安居REIT、华夏北京保障房REIT和华润有巢REIT2023年可供分配金额分别为5732.62万元、5109.63万元、5505.3万元及6076.14万元,其中华润有巢REIT可供分配金额完成了达到125.3%。

从底层资产运营情况来看,面对2023年保租房集中入市,四单保租房REITs底层资产表现出良好的抗周期性,出租率表现十分稳定,部分底层资产项目年内出现小幅波动,但截至年底出租率基本与2022年末持平。

1月,第五单保租房REIT“城投宽庭保租房REIT”举行上市仪式,作为保租房公募REITs中第五单,也是目前规模最大的保租房公募REITs产品。

从规模上看,此次发行的城投宽庭REIT是已上市的四单保租房REITs基金规模的近三倍。从底层资产来看,城投宽庭REIT两处底层资产都是稳定成熟的运营状态,结合招募说明书,两处社区总建筑面积为16.94万平方米,项目估值30.53亿元,平均出租率为93%。项目现金流稳定且保持持续增长态势,2024年度的现金分派率预测值为4.28%。

3、保租房筹集任务仍旧繁重,存量改造成为未来主要筹集方式

开年以来,各地陆续发布本年度保租房筹集任务。过去一年,作为保租房供应大年,多省市提前完成年度目标。从十四五规划来看,十四五期间保租房筹集目标870万套,截至2023年,全国“十四五”保租房目标已筹建65%,预计还有306万筹建任务。

从年度筹建目标占其“十四五”总目标的比重来看,平均占比约17%,其中,一半以上的城市超过17%,安徽省、吉林省、金华市、佛山市等年度筹建任务占比超过20%,筹建任务仍不小。

但从租赁用地供给情况来看,一线城市作为保租房发展主阵地,租赁需求旺盛,一线城市的租赁用地供应计划一定程度上也反映了全国租赁用地的供给趋势。

从北京、上海、广州三座城市租赁用地供应情况来看,租赁用地计划供给有所减少,面对保租房筹集压力,存量改造将成为保租房筹集的主要途径。

2023年以来,面对增量供应减少,多省市鼓励地方国央企盘活存量房源,通过“存量土地改建、‘非改租’、城中村改造”等盘活方式扩大保租房的有效供给。2023年上半年公寓呈现集中大批量集中供应的趋势,而这些新开项目多为“非改租”公寓。“非改租”不仅是对资产再次盘活,也是对国家所倡导的“盘活存量资产、多渠道增加供给”的呼应。