业绩会七大高频新词,揭秘头部物企都在关注什么?

| 0人浏览 | 2024-04-09 17:38 |

| 0人浏览 | 2024-04-09 17:38 |

引 言

前篇《年报综述① | 直击物企核心经营数据,深度解析物企行动路径》主要透析物企业绩公告中披露的数据,2023年上市物企整体业绩表现稳中有升,但宏观环境、地产关联方风险犹存,不少物企出现增收不增利、增值服务增长乏力、独立化发展停滞等现象。追求差异化高质量发展成为物企的重要应对战略,亿翰物研整理了物企业绩报告及业绩发布会上出现的七大高频词,这七个高频词同时也是物企2023年战略思想和经营情况的投射,本篇将通过七大高频词点式解析物企的行动路径。

七大高频词

# 现金流

# 高分红

# 核心净利润

# 清退低质量项目,做好城市深耕

# 员工效率

# 城市级增值服务

# 独立性

现金流

2023年物企业绩发布会上经营性现金流成为高频词之一,物企向市场展现自身现金流的稳固,以表明物企在地产下行周期内的逐渐恢复。经营性现金流是指企业在日常经营活动中产生的现金流量,包括销售商品、提供劳务收到的现金,以及支付给供应商、员工等现金支出。经营性现金是企业运营活动的直接现金表现,反映了物企的核心盈利能力和自我造血功能。

我们以监测的流动比率指标来衡量物企的财务健康情况。以发布年报数据的54家物企为样本,行业内的流动比率均值约为1.86,处于良好的合理区间。其中52家物企的流动比率大于1,证明了物企在去周期化背景下的优秀运营效率和盈利质量。

流动比率的高数值并不代表物企可以高枕无忧。我们将流动比率高的物企主要分为三类:

第一类物企是因为应收账款的增多导致流动比率的上升,物企会存在坏账的风险。因地产关联商导致应收账款增多的物企应关注自身发展的独立性;因第三方服务导致应收账款增多的物企要关注提升服务质量,更加有效地提升物业费收缴率。

第二类物企是因为定期存款占比过高导致流动比率的上升,例如祈福生活服务的流动比率为6.31,年报中披露其定期存款为1.2亿元,同比增长118%。但是祈福生活服务存款增多的同时却是营收的减少,侧面地反映出物企在经营方面面临着较大的市场压力。在经营业务上不再进行扩张,以充足的现金来应对未来行业中的不确定风险。

第三类物企是流动负债的减少实现流动比率的提升,体现出财务的健康状况和现金流转的高效性。一个健康的经营性现金流表明企业能够有效地将销售转化为现金,支付日常运营费用,并为未来的扩张或债务偿还提供资金。

物业服务企业作为服务行业的一部分,经营性现金流通常较为稳定,因为服务收入通常与现金收入直接相关。物企强调经营性现金流是向市场展示其业务稳定性和风险管理能力的一种方式。另外,可以增强投资者对企业未来盈利前景的信心,对于股票市场的反弹起到情绪提振作用。

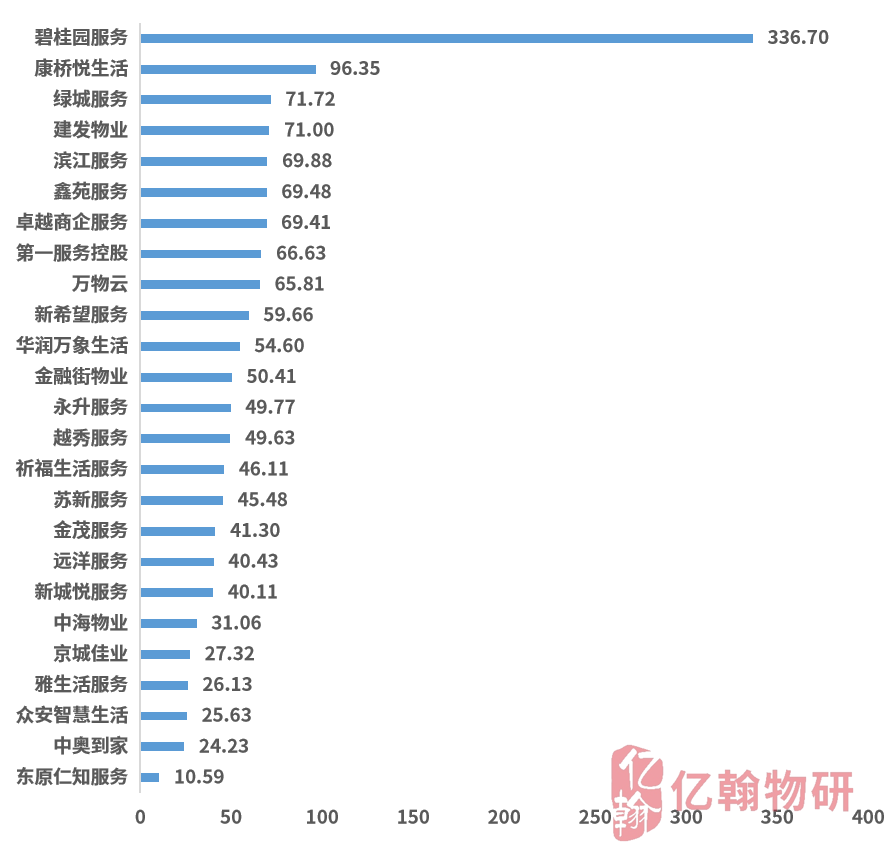

高分红

2023年度,物业行业的整个分红金额达到约80.8亿元,同比增长12.34%,例如碧桂园服务的分红率达到336.7%。在当前的市场环境下,物企仍以高分红回报市场投资者。一方面表明物企拥有健康的财务状况和充足的现金流。这意味着企业能够有效地管理其资金,并在满足运营和扩张需求的同时,为股东提供现金回报;另一方面,物企展示了其对股东价值的重视和愿意与股东分享企业成长红利的态度。这有助于建立和维护良好的投资者关系,吸引和保留长期投资者。

物企在当前市场环境下进行大额分红,既是一个回报投资者的积极行为,也向市场展现对未来发展的信心。它不仅反映了企业的财务健康状况和盈利能力,还体现了企业对股东价值的重视和对未来市场环境的积极应对。然而,企业在决定分红政策时,也需要考虑到分红对现金流的影响、企业的长期发展需求以及市场环境的变化,以确保分红政策与企业的长期战略目标相一致。

图表:2023年上市物企分红率(%)

数据来源:企业业绩公告,亿翰物研整理

核心净利润

2023年不少物企在年报中重点提到了核心净利润这个词,如碧桂园服务、融创服务、雅生活服务等。核心净利润指的是企业在排除了非经常性损益、非核心业务损益以及其他非经营性因素后,反映企业主营业务盈利能力的净利润。核心净利润的特点是作为一个更为纯粹的经营性指标,它反映企业的核心经营活动和长期盈利趋势,排除了那些可能影响企业真实盈利能力的非经常性因素。例如融创服务做了压力测试,剔除掉收并购带来的无形资产减值、应收关联方款项减值、股份奖励计划开支等因素,2023年归母核心净利润约为7.93亿元,同比增长约3.0%。物企通过强调核心净利润,可以减轻来自市场对其资产减值的担忧,向市场传递业务基础依然坚实,长期增长潜力未受影响的积极信号。

对于物企而言,在年报中特别提及核心净利润,一方面是为了更准确地反映经营活动的真实盈利情况,增强投资者信心;另一方面有助于投资者更好地理解企业的长期价值和增长潜力。

清退低质量项目,做好城市深耕

在2023年的物业管理行业总结与展望中,高质量发展成为行业的主旋律。物业企业开始摒弃以往盲目追求规模扩张的策略,转而注重服务质量和经营效益。在这一背景下,很多物企在业绩报告里提到主动清退低质量项目。清退低质量项目成为企业优化管理规模、提升服务品质的重要手段。通过这种方式,物业企业可以集中资源和精力,专注于那些能够带来更高收益和更好口碑的项目,从而实现更加稳定和可持续的发展。

近年,物企都在提城市深耕战略。物企在清退低质量项目后可以更好地落实城市深耕的战略。像是新希望服务、新城悦服务在业绩报告会上,领导层强调将会继续深化城市深耕战略。城市深耕战略的核心是在特定区域以高质量的项目和服务在当地获得品牌优势,从而实现业务的深度发展和市场占有率的提升。

城市深耕战略和主动清退低质量项目是行业发展的必然结果,同时意味着物业行业进入更卷的时代。虽然行业内的长尾效应会一直存在,但市场的竞争格局还将迎来剧烈的变化。物业企业需要更加注重服务的品质和效率,实现资源的优化配置。将有限的人力、物力、财力等资源投入到更有潜力和回报的项目中,提高资源利用效率,增强企业的盈利能力和市场竞争力。

员工效率

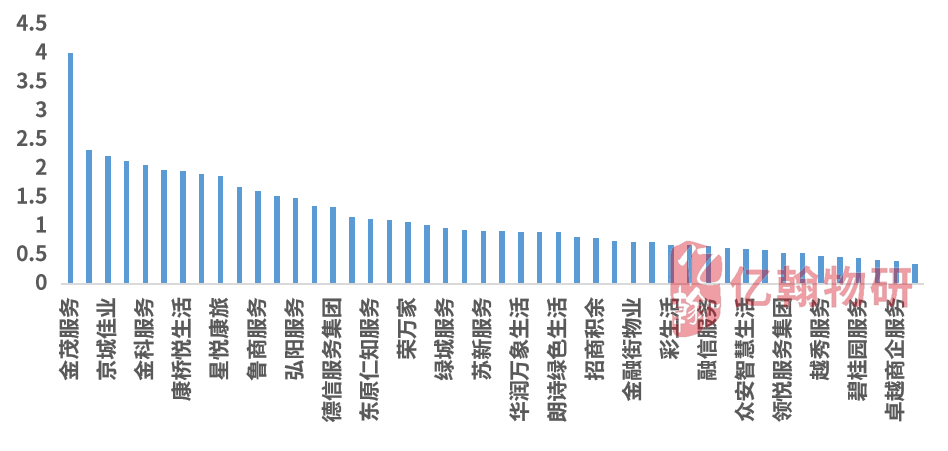

从行业属性来看,物业服务实际上是属于劳动密集型行业,人工成本是物企总成本的重要构成之一,同时也是压在物企头上最大的成本支出项。近年来大部分物企采取深耕核心城市、提高项目密度的方式来实现管理效能的提升。人均创收是衡量物业服务企业员工效率的一项重要指标,2023年共52家上市物企披露雇员数量,总员工人数约为106.94万人,与2022年同期的107.09万人基本持平,2023年人均创收约为24.80万元/人,较2022年的22.78万元/人提升2.02万元/人,物企人均价值创造性在持续提升。

另一方面,随着在管面积的持续增长,物企的服务效率也得到了提升,人均服务面积由2022年同期的0.68万平方米/人提升到0.77万平方米/人,人均服务面积显著提升主要由于以下几方面因素:1)人员组织架构优化,即在管面积增长而员工数量控制在相对平稳的空间;2)物企从过去大肆跑马圈地转向聚焦下沉核心城市、核心业态,有效实现了规模化、集约化的管理,如金茂服务、京城佳业、康桥悦生活等都是在某一省市或区域拥有超50%的在管面积。亿翰物研认为,随着物企区域深耕战略的进一步执行项目浓度将会持续提升,区域项目协同效应逐渐显现,叠加持续完善的员工培训制度,员工能力素质与服务水平也会不断提升,未来员工效率将进一步提高。

图表:2023年上市物企人均创收情况

(单位:万元)

数据来源:企业业绩公告,亿翰物研整理

图表:2023年上市物企人均服务面积情况

(单位:万平方米/人)

数据来源:企业业绩公告,亿翰物研整理

城市级增值服务

自物企上市潮以来,物企纷纷抢占增值服务的赛道,从社区电商、社区零售到物业+养老、物业+团餐等。但多样化的增值服务并不一定适合所有的物企,2023年物企的年报披露,约50%的物企增值服务收入呈现下降的趋势。而对于增值服务收入同比增长的物企,可以从物企的年报中看到,物企正逐渐将增值服务的目光从社区里转向城市里,我们将这种增值服务定义为城市级增值服务。城市级增值服务包括一些充电桩业务、骑手换电服务及停车场管理业务等。像建发物业自营的建发溢佰养老中心,我们将其的提供物业+养老服务定义为城市级增值服务,因其受众群体不再局限于来自社区的老人而是来自于城市级市场。

城市级增值服务打破了社区的围墙属性,服务向社区外延伸。虽然物企的服务应回归服务本质,做好“最后一公里”的服务。但从毛利率的角度来看,涉及“人”的增值服务毛利率偏低,涉及“物”的毛利率偏高。在竞争愈发激烈的时代,生存下去才是物企高质量发展的前提,城市级增值服务有望成为物企在增值服务领域的下一发力点。物企通过将社区内增值服务扩展到城市级别,能够覆盖更广泛的区域和客户群体。这不仅有助于企业扩大服务范围,还能够增强其在城市服务市场中的影响力和竞争力。

独立性

自房地产风险蔓延至物业行业后,不只是关联地产公司的项目转化量降低,物企向地产母公司“输血”的案例更使得投资人心有余悸。因此投资人对物业企业独立性的要求显著提升,“独立性”也成为近年固定出现的高频词汇。部分物企在业绩发布会上提到了自己的独立性不断提升,如碧桂园服务披露关联方收入占比小于5%,为历史最低水平;金茂服务第三方在管面积比重大幅提升8.9个百分点至46.6%;中海物业报告期内新增项目有70.6%来自于第三方。但对于行业而言,独立性持续提升是一个普遍现象吗?

首先,我们可以发现,各家呈现独立性所用的数据不尽相同,有用收入占比,也有用在管面积占比。我们认为有两个数据能够较为直观的看待物企独立性的问题。第一个数据是第三方在管面积增量净值,可以直观呈现企业独立拓展的成效。我们发现大部分物企的第三方在管面积都实现了正向的增长,代表着物企独立外拓的能力有所提升。并且从整体上看,样本物企的第三方在管面积总增量为关联方的1.5倍,这主要是由于头部物企的第三方拓展抬升了行业的整体水平。

图表:2023年上市物企第三方及关联方在管面积增量情况(单位:万平方米)

数据来源:企业业绩公告,亿翰物研整理

但值得注意的是,我们不认为物业企业独立拓展能力的增强能够完全代表物企独立性的增强。因此继续从第三方在管面积占比的数据来看,根据披露数据的样本物企,2023年超过一半的物企第三方在管占比有所下降,也就是说,尽管物企第三方拓展提升,但大部分物企在关联方上的拓展速度仍高于第三方拓展速度,这些物企的独立性并未实现进一步的优化。此外有趣的是,2023年因去地产化更名的永升服务和星悦康旅,第三方在管面积都出现了萎缩,而关联方在管面积都实现了增加。

综上所言,物企独立拓展能力确实持续在提升,但是在独立性提升的问题上,大部分物企在2023年有所停滞,而头部物企展现出较为明显的独立性提升。如何实现独立性依旧是物企最应思考的命题之一,这对于行业的健康发展和永续运营等都具有重要的价值和作用。