年报 | 新湖农产(纸浆)2026年报:筑底回升待有时

| 0人浏览 | 2026-01-16 16:29 |

| 0人浏览 | 2026-01-16 16:29 |

一、2025年行情回顾

回顾2025年,纸浆期货整体呈现趋势性下跌后于底部宽幅震荡的走势。

第一阶段(年初-2月初)

浆价震荡偏强运行。供给方面,外盘报价于春节前持续上调导致进口成本增加;需求方面,下游春节补货情绪旺盛,纸企纷纷提涨成品纸价格,库存也有所去化,供需双重利多下盘面有所走强。

第二阶段(2月初-5月初)

浆价趋势性顺畅下跌。供给方面,国内纸浆到港量不断增加,供应压力较大,而需求端节后复苏较弱,下游开工情况偏差,季节性旺季提振的预期更是落空。因此,国内供需失衡下库存持续累库至历年高位。虽然期间外盘挺价情绪依旧较强,国内进口成本维持高位下对于浆价存有一定支撑,但基本面持续走差下,盘面顺畅下挫。清明节前夕,美方公布对等关税细则,其不论是对华还是其余大国加征的关税皆远超市场预期,悲观情绪于假日期间不断发酵,系统性风险下股市、贵金属和商品普遍于节后大幅下挫,浆价亦同步跟随。

第三阶段(5月初-10月中)

浆价宽幅震荡后再创新低。5月初,中美关系得到一定缓和,日内瓦经贸会谈后美国降低对华对等关税和小包裹税率,市场避险情绪降温商品情绪转暖。基本面边际略有改善,盘面接近5000关口后下游企业囤货意愿加强,且中美局势缓和下抢出口现象带来白卡纸消费增量,浆价因而阶段性反弹。但基本面并未得到实质性改善,随着抢出口带来的消费增量退坡,以及海外报价逐步下调,浆价再度回落至前期低位。7月国内反内卷话题显现,以光伏为主,黑色为辅,商品情绪大幅好转,产业外资金入场下,浆价跟随拉涨。但好景不长,随着反内卷品种合约限额,情绪有所降温后商品再度回落。对于纸浆而言,供应压力和需求疲软格局难改,叠加布针仓单接受度较低,浆价再破新低。

第四阶段(10月中—至今)

浆价波动加剧,价格中枢有所上抬。10月中旬开始,随着布针仓单对于盘面的拖累已经消化较大一部分后,市场转而开始担心老仓单注销后,1月合约可交割低价货源不足或引发挤仓现象,叠加外盘报价提涨和下游旺季预期,浆价在中美和谈宏观情绪转暖的背景下开始上涨。但随着期价接近高质量品牌价格后,市场传言新仓单即将注册,以低价交割品牌货源不足而引发的挤仓行情暂告一段落,盘面回归弱基本面再度下跌。直至12月盘面再度走强,一方面,加拿大克罗夫顿浆厂因成本高企利润受压而宣布永久关闭,供应端扰动增加。另一方面,前期浆价回落的过程中阔叶浆价格较为坚挺,海外报价持续提涨,针阔价差收缩至低位后对于针叶浆价格存有间接支撑。

二、供给分析

2.1、国际

2.1.1、产能:成本高需求差,停机多投产少

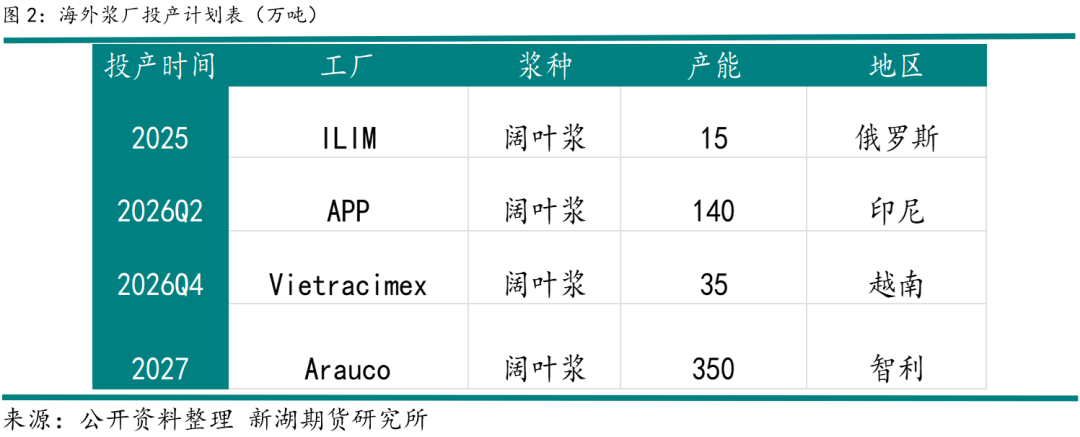

由于浆价低迷需求疲软,而木材原料成本高企,今年海外浆厂利润受到挤压,检修和停产频率有所升高,挺价情绪也相应较强。产能方面,2025年增速有所放缓,全年仅有俄罗斯ILIM投产15万吨阔叶浆,针叶浆产能整体维持去化态势,加拿大克罗夫顿浆厂于12月宣布永久关闭,产线合计年产能38万吨。

展望2026年,根据目前各企业投产规划,明年新增产能偏少,依旧以阔叶浆为主,其中APP-OKI项目预计投产140万吨项目二期,其投产进度或分批展开。此外,Vietracimex预计存有40万吨阔叶浆产线在四季度重启,针叶浆并无投产计划,现有产能或维持小幅出清的态势。目前而言,下一个大型投产计划是2027年Araco阔叶浆项目,于此之前综合新增投产量和前期产能释放程度下,2026年的新增供应压力相对较小。

2.1.2、发运:阔叶发运高企, 中国独扛大旗

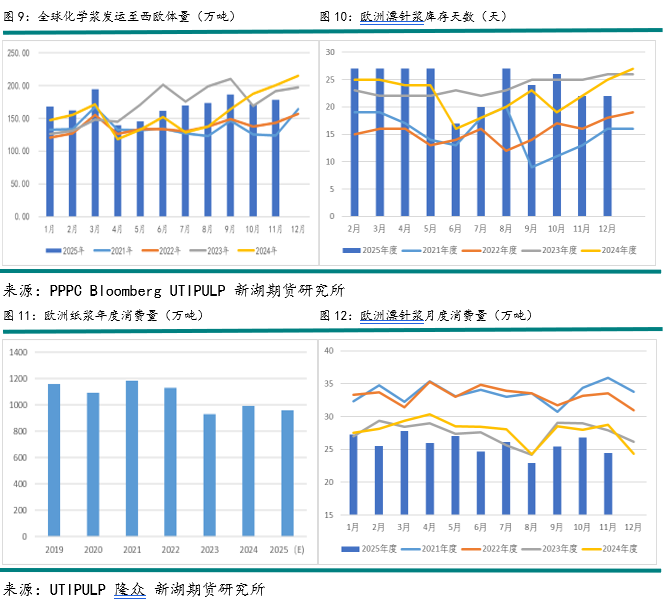

发运量方面,2025年全球木浆供应压力较大。据PPPC统计,2025年1-11月,全球化学浆累积发运量达到5180万吨,同比增长3.6%,增速为近五年最快。节奏上,发运增量主要体现在第一季度,截至3月全球共发运1432万吨化学浆,同比增加4.3%,较前三年均值高出9%。从品种结构来看,发运增量主要体现在阔叶浆上,据PPPC统计,2025年1-11月,全球共发运阔叶浆3047万吨,较前三年均值高出11.7%,同比增加6.9%。针叶浆发运今年整体略减,一季度相对偏高,随后便维持较低水平,截至11月共发运1962万吨,同比减少1.2%,较前三年均值少3.7%。过去20年中国消化了近9成的全球商品浆增量,从发运目的地来看,今年中国依旧是全球纸浆主要出口市场,且今年这一比例进一步有所提高,据PPPC统计,2025年1-11月,全球化学浆发运至中国累积量达到1848.6万吨,同比增长9%,发运占比达到35.7%。需要注意的是,中国进口占比增加并非国内需求转好,其实质是欧洲纸浆需求持续走弱下,被动接受额外增量的结果,因此对于欧洲纸浆需求也需持续跟踪。2025年欧洲终端消费呈现疲软的态势,此外出口市场也因为汇率大幅升值而受到冲击,成品纸内销外需双双走弱下,对于纸浆的需求逐步缩减。据PPPC统计,2025年1-11月,全球总共发往西欧1066.3万吨,同比下降5%,较前三年均值低4.2%。库存方面,据utipulp统计,截止11月欧洲剩余纸浆库存天数为26天,高于往年同期水平,库存压力依旧偏大下囤货意愿较低。对于2026年,我们认为欧洲经济韧性仍存且当下在逐步复苏中,出口端2025年因欧美政策推高汇率受到影响,但汇率上方大幅走强的空间预计有限,整体消费或好于今年,进而间接减轻中国压力。

2.2、国内:供应增加,库存高位

2.2.1、进口:针阔分化,同比略增

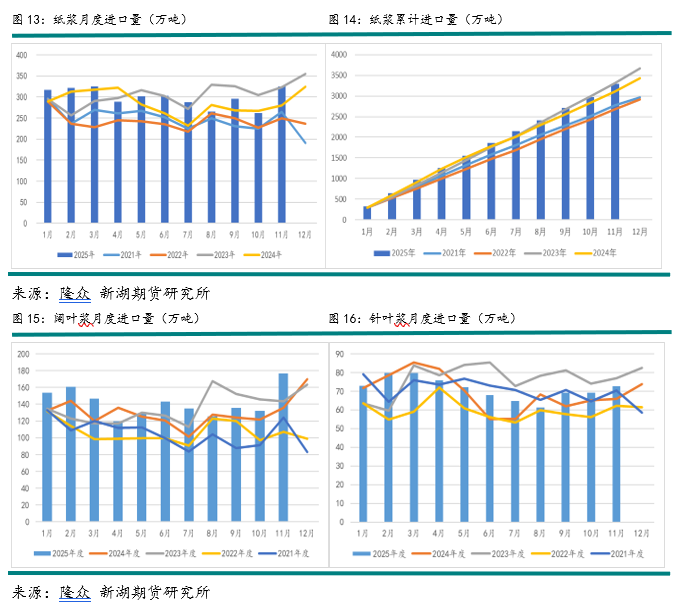

2025年我国纸浆进口同比小增,主要还是欧美等主要消费国需求疲软下,贸易浆发往中国的比例有所增加。据海关总署统计,11月当月共进口325万吨纸浆,环比增加24%,同比增加16%。2025年1-11月我国共进口3293万吨纸浆,同比增加5.8%,位于近五年次高进口量,供应压力较大,不过随着10月发运减少预计12月进口量有所下滑。结构上,针阔分化也较为明显,据统计,2025年1-11月我国进口1559万吨漂阔浆,同比增加12.2%,较前三年均值高出15.7%;针叶浆增量相对较少,今年共进口784.7万吨,同比增加3.4%,较前三年均值高出4.5%,与全球阔叶发运多于针叶的格局相互对应。展望明年,随着海外检修挺价情绪转强以及欧美地区消费逐步复苏,处于被动进口的增量预计有限,供应压力进一步恶化概率较小。

2.2.2、 国产 浆 同比略降,产能稳步上升

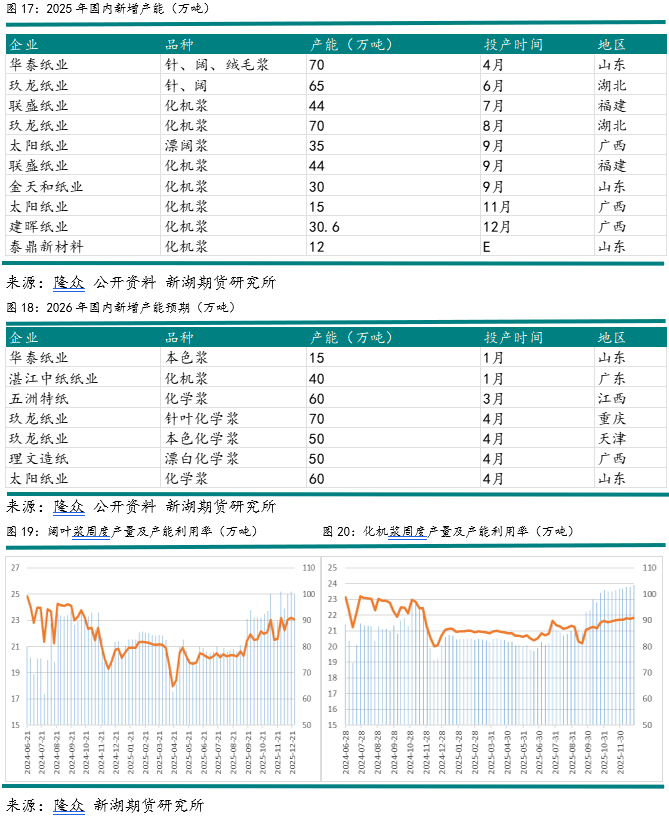

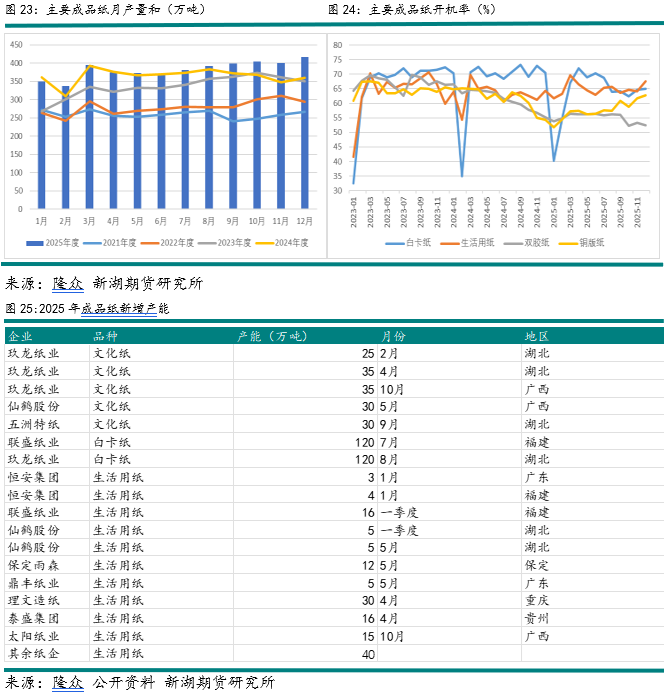

当下国内浆纸一体化项目陆续落地,纸浆产能仍处扩张期间,不过2025年产能增速有所放缓,且投放时点并不集中,对于国内供应的冲击相对平缓。据初步统计,2025全年我国共新增403.6万吨木浆产能,较2024年有所下降,其中华泰纸业投产70万吨针叶浆、阔叶浆和绒毛浆产能,玖龙纸业分批次共投产135万吨产能,联盛分批投产88万吨产能。预计2026年产能增速将进一步放缓,但边际压力仍然较大。据不完全统计,目前2026年投产计划总共达到345万吨,主要集中在一季度末,因而上半年新增产能带来的供应压力较大,下半年则将有所缓和。

虽然产能不断释放,但多为浆纸一体化项目且进口浆有所增加下内地浆厂造成一定冲击,国产浆的产能利用率较去年有所下滑,最终2025年国产浆产量同比小增,据隆众统计全年共生产1149万吨阔叶浆,同比增加2.6%,化机浆产量达到1086万吨,同比增加0.4%。

2.2.3 库存高位难去,仓单风云再起

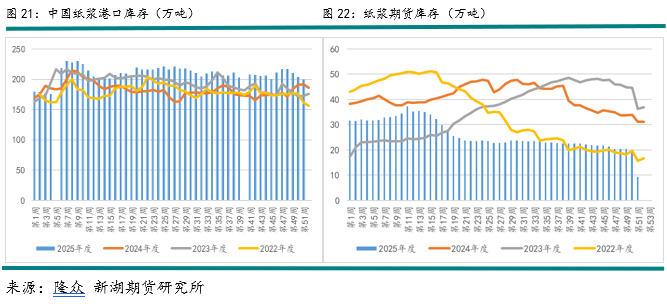

2025年国内港口库存显著增加,主要系一季度发运到港量高企,而需求端节后复苏较弱,下游开工情况偏差,季节性旺季更是落空。因此,国内供需失衡下库存持续累库至历年高位。一季度后,供需并未得到明显好转,港口库存维持在历年高位难以得到有效去化,直至年末到港量有所降低而下游略有好转下,港口库存开始从高位缓慢去化。据隆众统计,截止12月26日,全国港口纸浆库存总计为190.6万吨,同比高出3.9%,较三年均值高出13.6%。

虽然库存高企货源充足的格局全年未变,但关于仓单的演绎却一波三折。6月20日,交易所宣布暂停俄罗斯布针的交割品入库及厂库交付。由于品牌间没有设定升贴水差异,此前市场普遍以最便宜的布针和乌针注册仓单,期货锚点以俄针价格为主。此次取消布针后续入库资格后,期货远期定价锚点向乌针转移,交割重心因此提升。由于布针质量存在一定问题且老仓单中多为布针,市场接货意愿较低,对于盘面造成较大压力,近月合约纷纷大幅下挫。但是,根据上期所的交割规则,对于进口漂针仓单,到港日的第二年的最后一个交割月份结束后自动注销,在注销后虽然对于新年度合约而言仍含有部分布针仓单,但以俄针为主的低价仓单数量有限,仓单持续流出下市场转而炒作仓单不足下的挤仓行情。因而,当下仓单对于盘面仍会造成较大影响,考虑到当下新增仓单有限,盘面价格中枢或逐步向加针靠拢。

三、需求分析

3.1、 成品纸产能和 产量

与浆厂相仿,成品纸企业近年也处于扩张期,供大于需的背景下业内内卷较为明显,企业开机率和利润率均有所下滑。据初步统计,2025年全国四大成品纸共投产546万吨,从行业细分项而言,白卡纸新增产能最多,文化用纸其次,生活用纸新增产能略低。但由于下游需求增量有限,实值产量要低于产能增量,据隆众统计,全年下游成品纸产量总共达到4590万吨,同比增加4.8%,较三年均值增加17.1%,且产量增量部分转移至企业库存总量上。展望明年,从目前的投产规划来看,增速或将有所放缓,但仍会造成下游竞争压力加剧,纸浆刚性需求有所增加。

3.2、文化用纸

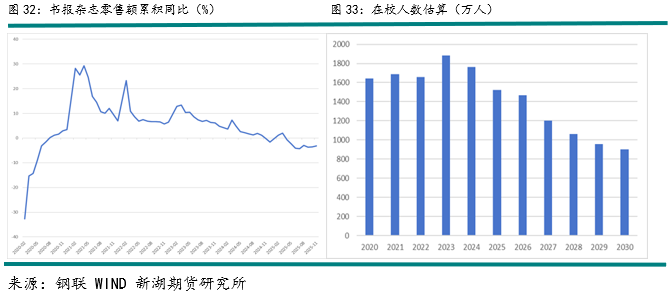

2025年文化用纸整体处于供增需减的惯性动能下,企业运营压力较大。据隆众统计,2025年度双胶纸产量为1033万吨,同比减少1.1%,铜版纸产量为406万吨,同比减少7%。产能方面,2025年文化用纸共投产155万吨,2026年预计联盛纸业将进一步投产120万吨。近年双胶纸产能不断扩张,但需要注意的是其本意或并不是利润可观,前景一片光明,而是基于扩大企业自身影响力,占据市场以及达到规模效应的目的。当下双胶纸需求走弱的趋势避无可避。双胶纸的终端需求可简单划分为教辅教材和社会需求。一方面,教辅教材需求和在校人数呈强正相关性,而我国出生人口数量已经于2016年见顶,且后续逐步减少的情况下,根据推演入学人数也将自2023年见顶,教材需求在较长周期内会迈入退坡阶段。目前,招标的节点逐步推迟,而氛围也有所转弱。另一方面,随着电子化阅读的普及以及无纸化办公的推广,实体需求在时代浪潮下受到一定冲击。因此,供增需减下双胶纸长期维持弱势。当然,长期弱势难改,但阶段性提振亦有,例如教辅教材招标带来的季节性增量以及中国成立75周年和中国共产党建党105周年下,党建宣传印刷或带来一定增量。长期而言,双胶纸产业竞争压力加剧而需求疲软的格局难改,价格仍将承压运行,但中短期季节性提振或低估值修复逻辑下可能有所反弹。就浆耗量而言,综合考虑新增产能带来的刚性消费增量和终端消费缩减量,我们认为文化用纸对于纸浆的消耗量或边际小幅下滑。

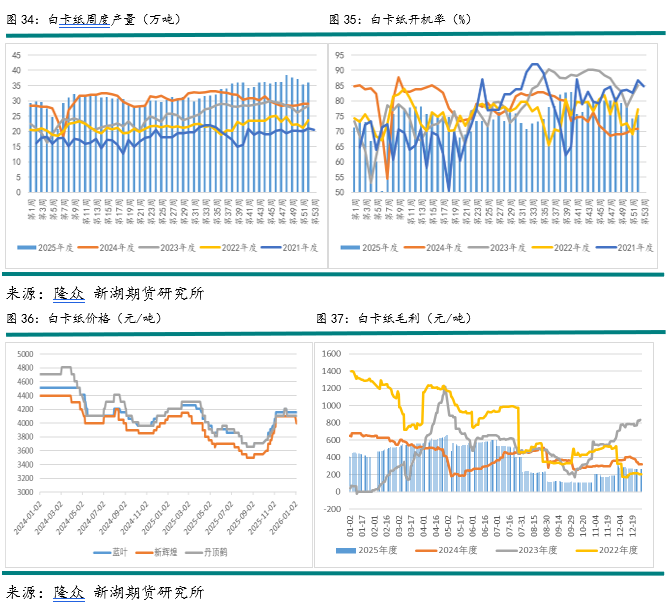

3.3、白卡纸

2025年白卡纸产需双增,价格先下后上,表现尚可。上半年,由于联盛和玖龙将于三季度投放240万吨新增产能,供应压力增大预期叠加对等关税冲击下宏观情绪较差以及原料端纸浆价格不断下跌,白卡纸价格承压下行。下半年,降雨增多下国内废纸回收量有所下滑,而进口方面年底监管有所升级,通关周期延长下造成阶段性供应短缺,废纸价格大涨,白卡纸同步跟涨,提涨函纷纷顺利落地。虽然2026年白卡纸投产速度有望放缓,但需求增量或难以复刻天气市和政策市而持续,因此价格上行空间或较有限。就浆耗量而言,考虑到白卡纸基本面目前表现尚可,且当下政策依旧重视扩内需、扩消费的地位,消费和内生动能或将缓慢修复,因此预计白卡纸将维持产需双增,带来一定纸浆需求增量。

3.4、生活用纸

2025年生活用纸内需和出口表现都较为亮眼,企业利润尚可,年度产量再创新高。内需方面,目前我国人均生活用纸消费量和欧美等发达国家仍有一定差距,但随着消费观念持续升级,人均消费量有所增长。此外,消费补贴以及电商等销售渠道的扩张也带来一定需求增量。出口方面,据隆众统计,2025年1-11月我国共出口生活用纸153万吨,同比增加24%。由于我国生活用纸在国际市场上具备较高的性价比且近年相关企业积极开拓海外市场,出口维持较高增速。因此,即便2025年生活用纸新增产能也较多,但企业运营压力较小下,开机率下滑有限。产量方面,据隆众统计,2025年我国共生产1466万吨生活用纸,同比增长11.63%。2026年生活用纸产能仍将陆续投放,但考虑到随着生活习惯改变下人均消费量有望继续提升,内需或将维持增长,而出口在海外市场持续开拓的背景下或保持当下增速,因此供需双增下生活用纸价格或随原材料价格而波动,利润或有所改善。就耗浆量而言,生活用纸产能和终端消费双增预期下,对于纸浆的消耗量有望进一步增加。

四、总结和展望

供给端:国际方面,明年新增产能偏少,依旧以阔叶浆为主,针叶浆并无投产计划。同时,随着海外浆厂利润转差,停机、检修和关停的频率或有所增加。年底,加拿大克罗夫顿浆厂宣布永久关闭,虽然产线合计年产能仅有38万吨,占全球比例较低,但也侧面体现出BC省各浆厂的运营压力,引发市场对于产能进一步出清的遐想。此外,欧洲经济韧性仍存且当下在逐步复苏中,明年纸浆消费或有所增加,进而间接减轻中国的供应压力。

需求端:由于在校人数减少和电子化阅读的普及,文化用纸刚需和弹性消费均将在较长周期中下滑,产能增量的提振对于纸浆的消耗量有限,2026年整体或将减少。白卡纸下半年受废纸涨价带动,消费和价格有所提振,基本面尚可的背景下预计明年供需双增,耗浆量有望进一步增加。生活用纸随着习惯改变以及消费观念升级,人均消费量有望继续提升,内需或将维持增长,而出口在海外市场持续开拓的背景下或保持当下增速,明年供需双增下耗浆量有望进一步增加。综合而言,白卡纸和生活用纸对于纸浆的需求增量预计多于文化用纸的减量,需求端有望转好。

综合而言,短期海外报价上涨对于盘面存有一定支撑,但基本面整体改善幅度有限叠加库存再度累库,盘面或区间震荡为主。长期,预计2026年纸浆供需增速同步放缓,过剩格局有所改善,熊市暂告一段落但基本面难以呈现趋势性扭转,低估值下纸浆价格重心或逐步上抬,供应扰动将给予阶段性多配机会。需要注意的是,市场对于仓单的交易权重或依旧维持高位,盘面或在交易低价仓单不足下估值修复和布针市场认可度较低接货意愿差这两者间不断反复。

2026年1月5日

周天宇

执业资格号:F03109433

投资咨询资格号:Z0021570

本报告由新湖期货股份有限公司(以下简称新湖期货,期货交易咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者期货交易咨询建议。