年报 | 新湖能源(硅产业)2026年报:花发两枝各自新

| 0人浏览 | 2026-01-16 16:31 |

| 0人浏览 | 2026-01-16 16:31 |

要点

工业硅:

供给端:2025年工业硅供给整体仍偏宽松,供给侧改革未有实质性落地,行业产能环比仍有小幅增长,北方主要产区产仍有新产能投放。行业产能释放环比收紧,二三季度开工率明显低于去年同期水平。2026年预计产量稳中有增。

需求端:年内下游需求环比收缩,但预计2026年将小幅回升。多晶硅行业因光伏产业链负反馈,以及行业反内卷与自律,产量有明显下降。2026年光伏需求运行相对平稳,硅料产量稳中有增。有机硅行业供给前高后降,整体较同比仍保持增长,下游需求仍有韧性,2026年生产或维持小幅增长。2025年铝合金产量稳定增长,下游消费向好,但2026年产量增长有降速预期。

库存端:行业全年维持高库存,库存消纳乏力,持续高于去年同比。

展望:若供给侧改革无明显进展,2026年行业基本面或维持宽松格局,价格中枢或紧贴行业成本线,底部震荡运行,价格区间7,500-9,700元/吨,建议逢高空为主。

多晶硅:

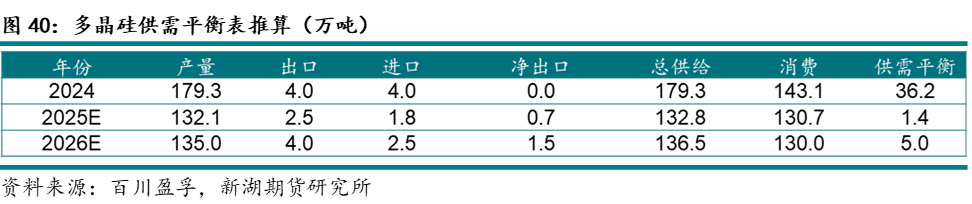

供给端:多晶硅产能较2024年小幅增长,二季度开始保持平稳。年内供给量环比2024年有所回落,产量呈前高后低态势,全年预计产量130万吨左右。

需求端:2025年需求表现环比保持增长,国内需求增速放缓,海外市场表现强劲。在136号文新政影响下,国内市场需求前置,下半年需求退坡。海外传统市场增速放缓,新兴市场表现较好。2026年全球装机需求持稳,国内需求或因项目盈利水平下降而转负,海外需求增速放缓,国内硅料需求预计负增长。

库存端:年内多晶硅行业保持累库,年末上下游库存均处于高位,2026年库存消纳压力不减。

展望:2026年硅料价格或继续受政策预期及行业自律支撑,但从基本面来看,若无强力供给侧出清政策介入,行业供需关系仍偏宽松。考虑市场监管与风控干预,预计价格将在行业完全成本与自律目标价之间震荡,价格区间或在48,000-65,000元/吨。

行情回顾:

基本面主导工业硅行情,多晶硅价格在现实与预期间切换

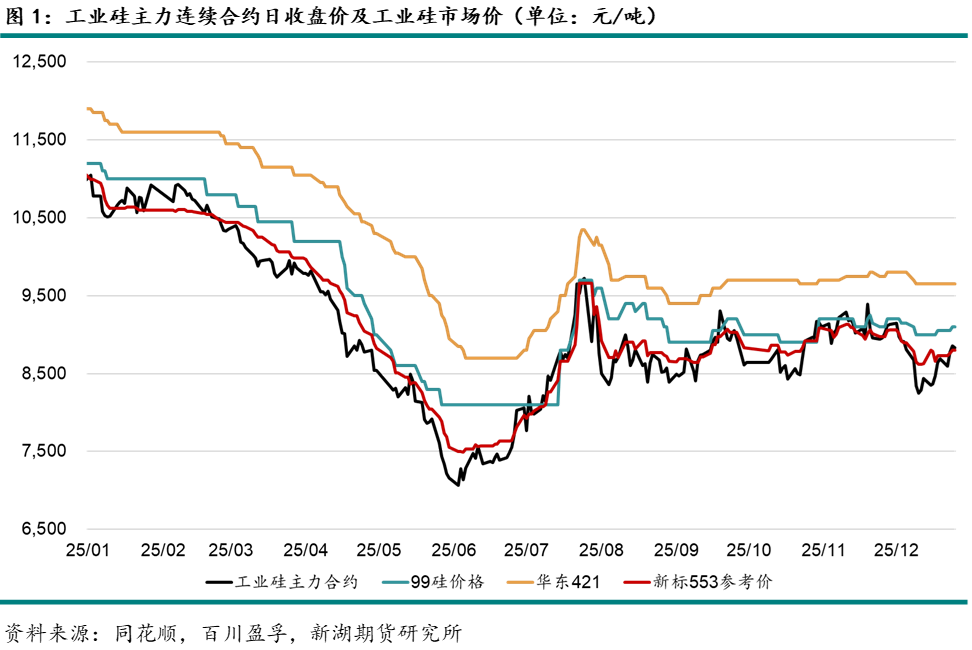

2025年工业硅价格重心环比下移,行情主要受基本面主导。年末工业硅现货价格运行在8800元/吨左右,较年初价格跌2%;主力合约价格运行在8600至8800元/吨区间内,较年初回落2%左右。

回顾全年行情,一季度供给端收紧对硅价形成支撑。但春节后供给快速恢复,导致价格持续松动。二季度地缘政治扰动,下游需求疲弱,原料成本松动,硅价逐步跌至年内底部。三季度碳元素价格上涨及“反内卷”政策预期驱动下,工业硅价格快速反弹。三季度末至四季度,政策干预不及预期,市场交易中心逐步回归基本面,丰水期供需尚显宽松,而行业库存偏高,硅价回落后围绕成本价格区间震荡。

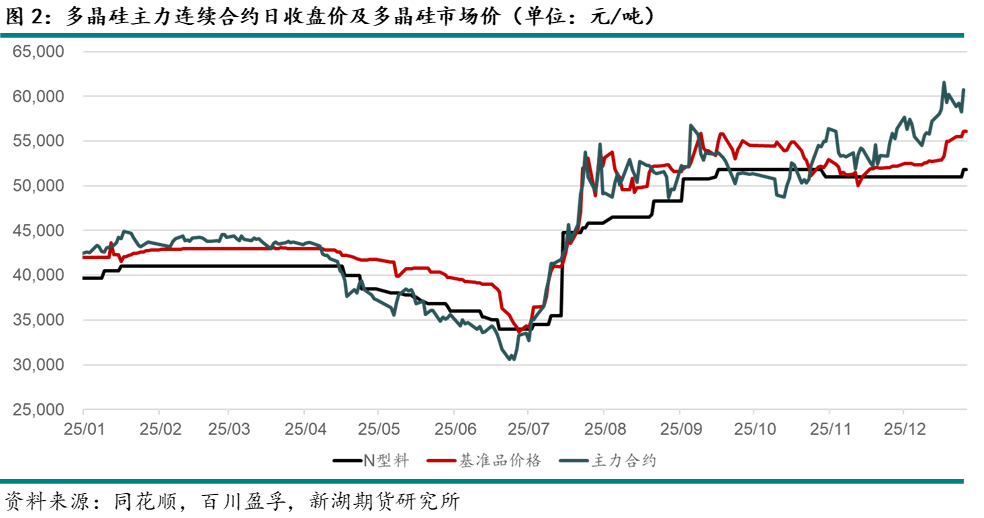

多晶硅市场的交易逻辑在宽松的基本面与政策预期之间切换。上半年价格偏弱运行,下半年偏强震荡。至年末,多晶硅主流N型料价格较年初上涨30.5%,约52,000元/吨;基准交割品价格运行在55,000至56,000元/吨的价格区间内,年初上涨33%;主力合约价格年末涨至60,000元/吨左右,较年初涨幅达到43%。

上半年多晶硅价格偏弱运行为主。一季度行业自律,季末抢装拉动部分需求,价格支撑强;二季度开始,电价下调,行业开工回升,下游需求前置后,季中逐步下滑,供需关系宽松,硅料价格持续松动。下半年多晶硅价格在“反内卷”政策预期下,偏强运行为主。三季度主管部门高规格推动光伏产业“反内卷”,多晶硅价格宽幅上涨;四季度行业基本面偏宽松,但政策预期持强,出口仍有韧性,消息面及资金面扰动大,行情易涨难跌;集中注销月期间,市场可交割资源偏紧,带动主力合约宽幅上涨,期现价格出现背离。年末监管及交易所风控趋严,上方阻力增加。

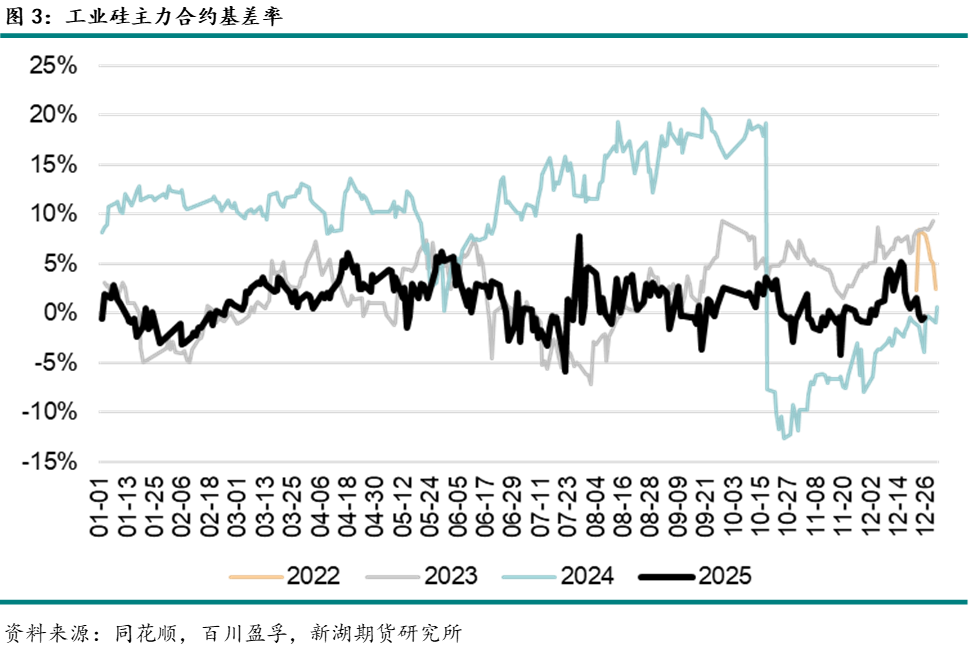

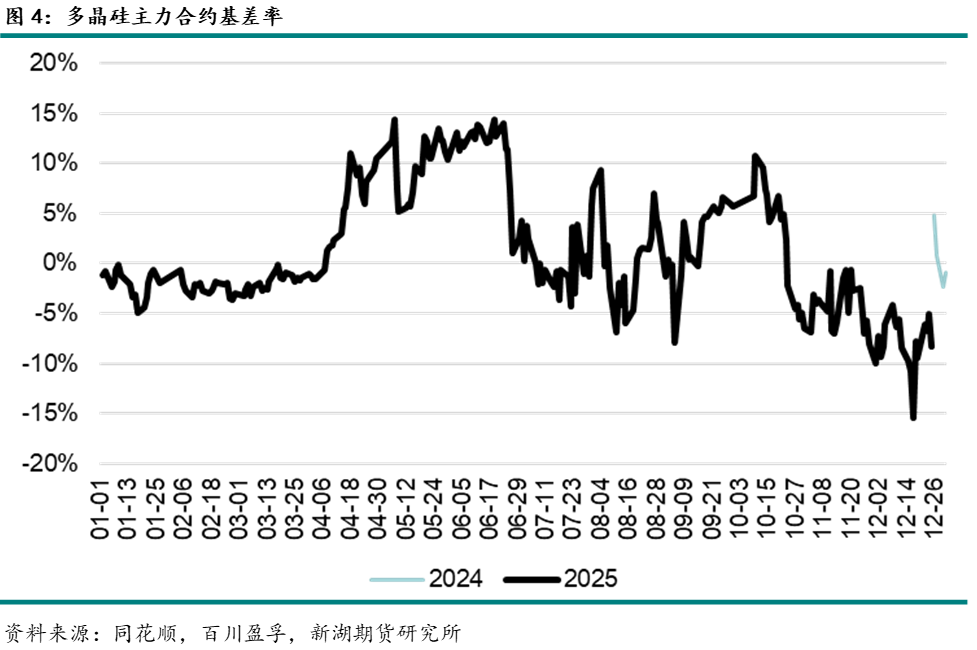

工业硅期现联动性较好,多晶硅期现价格仍有背离

工业硅基差率年内基本维持在-5%至5%区间内,较往年有明显收敛,充分发挥价格发现作用。由于行业基本面整体偏宽松,年内主力合约贴水现货时间较多。

多晶硅主力合约基差率年内在-15%至15%区间内。上半年多晶硅基本面宽松,市场预期悲观,盘面多贴水现货;下半年开始,政策预期转强,主力合约长期强于现货价格,基差逐步转负,且逐步走阔,期现价格仍有较大背离。

供给端:

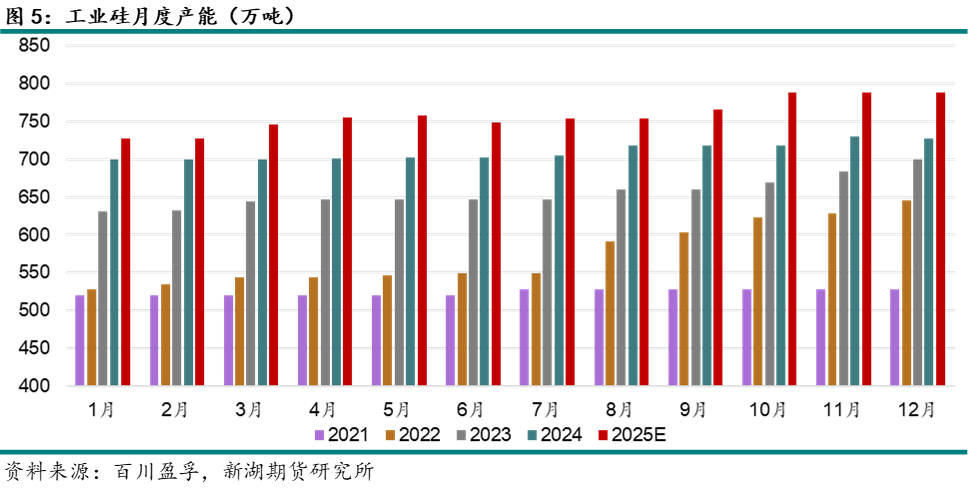

工业硅产能增长加速,多晶硅产能增长放缓

2025年工业硅产能扩张到788万吨左右,较上一年末增加了约60万吨的产能,环比增长8.2%,增速较2024年的3.9%有所扩大。

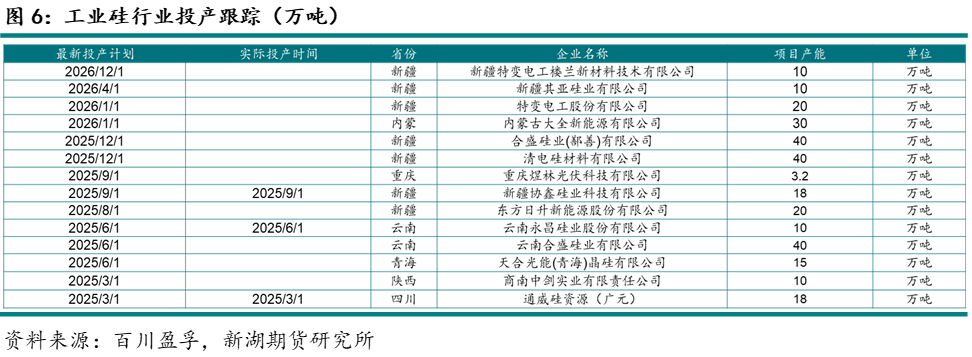

根据年初统计的各项目落地规划,2025年全年待投放产能约210余万吨,部分为2024年延后项目,而其中实际投产产能相对有限。预计2026年将另有70多万吨产能计划落地,但由于行业基本面偏宽松,“反内卷”背景下,企业投产节奏或进一步放缓。

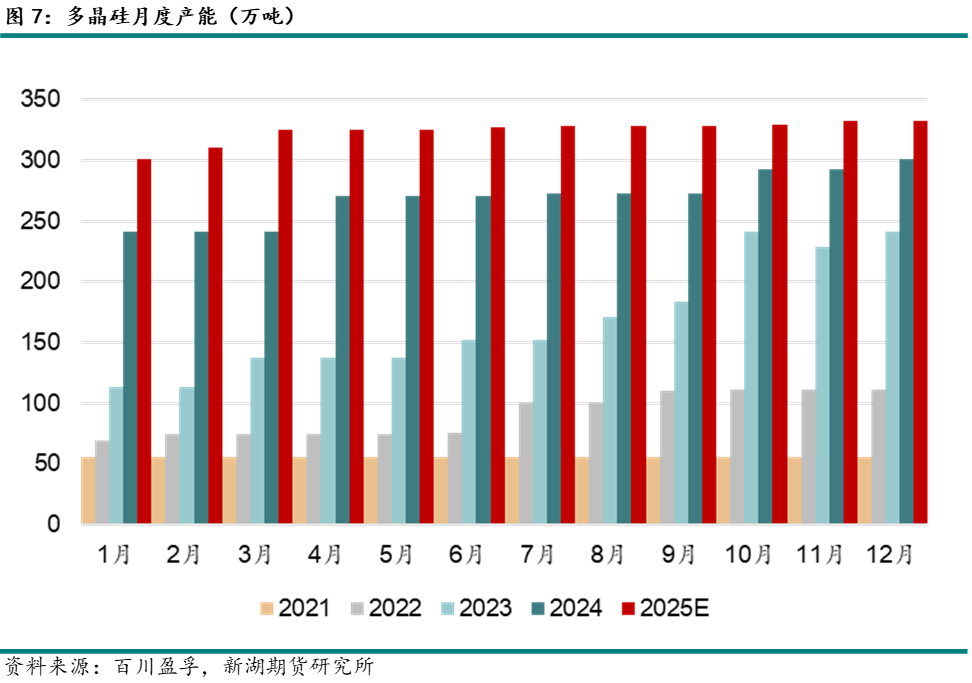

行业产能持续过剩,基本面维持宽松,多晶硅新产能投放趋缓。年末产能达到330万吨左右,同比增长10%,远低于去年25%左右的增速。

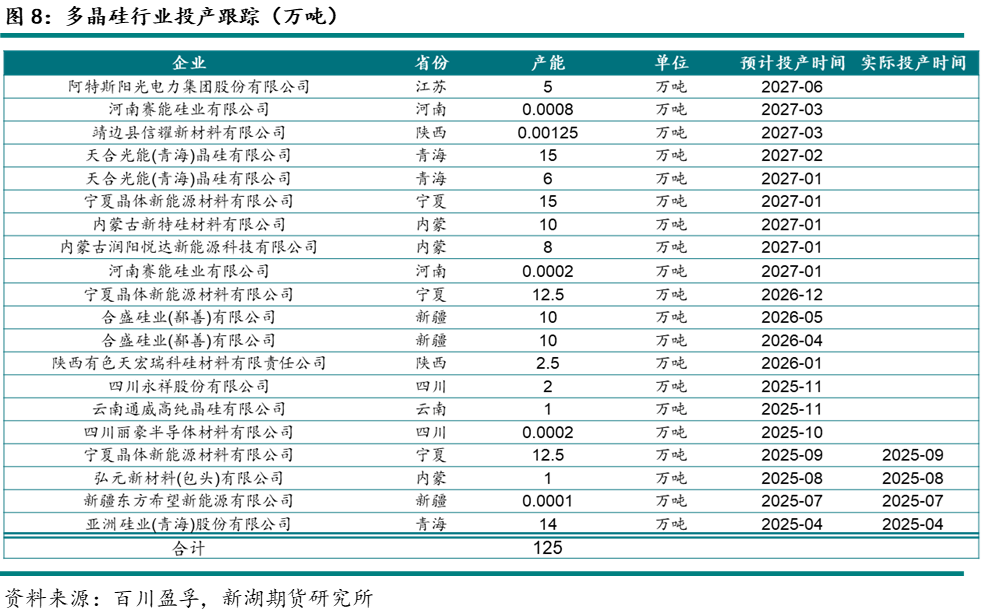

多晶硅供需错配,行业自律限产,“反内卷”背景下,新产能投放继续被延迟。年内实际投产企业较少,技改项目增加,仍有3万吨左右产能改造未有落地。非涉疆项目落地比例增加,新增产能多来自头部企业,行业集中度进一步增加。后续项目投产计划中,技改比例增加,2026年预计增落地产能将有35万吨,预计在产业供给侧改革预期下,部分项目仍有推迟可能性。

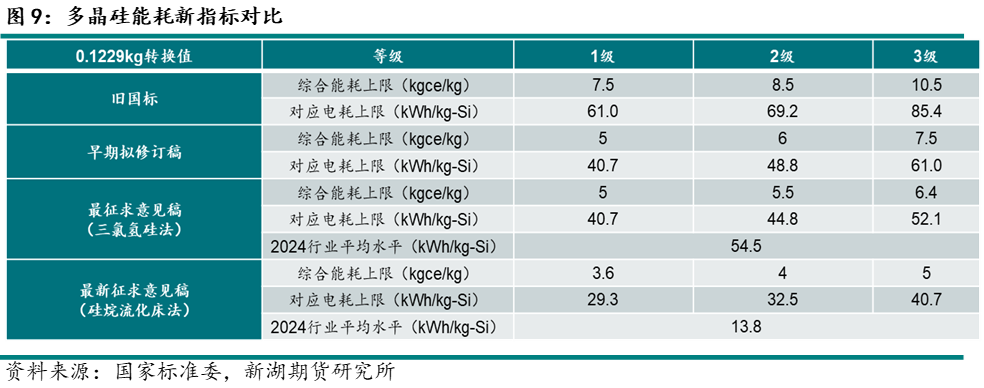

今年9月,主管单位更新《硅多晶和锗单位产品能源消耗限额》,对多晶硅旧国标进行了替代。在最新的征求意见稿中,三氯氢硅法工艺生产的多晶硅三级能耗标准被再度提高,较之前的拟修订稿更加严格。此外,针对本身就具备明显能耗优势的硅烷流化床法生产的多晶硅,其综合能耗要求被进一步约束。正式稿发布后执行的过渡期为1年,也间接推动后续新产能中技改项目的增加。

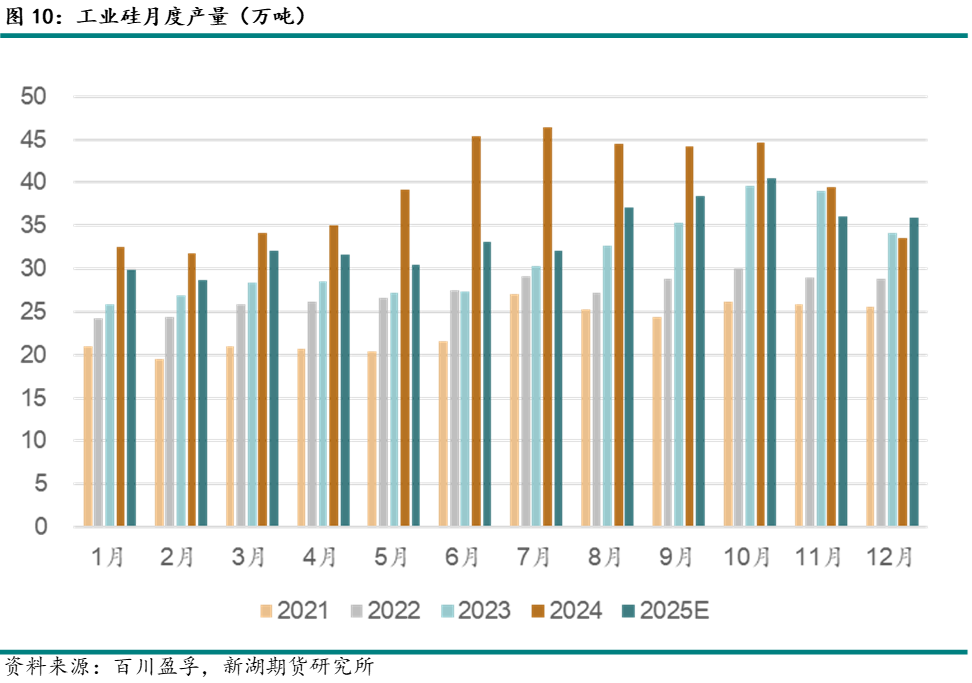

工业硅产量负增长,多晶硅供给前低后高

至2025年11月,全国工业硅累计产量约370万吨,较去年同期下降15.4%,出现负增长。受行业利润下降,及下游需求疲弱影响,年内市场供给有所收紧,预计全年产量达到406万吨左右,环比增速约-13.8%。根据排产计划推演,预计2026年工业硅年产量或小幅回升,预计接近440万吨左右。

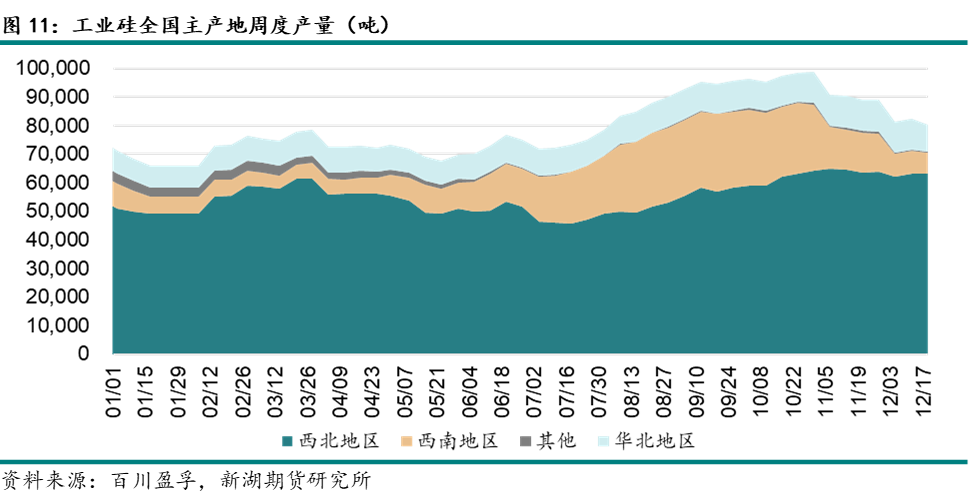

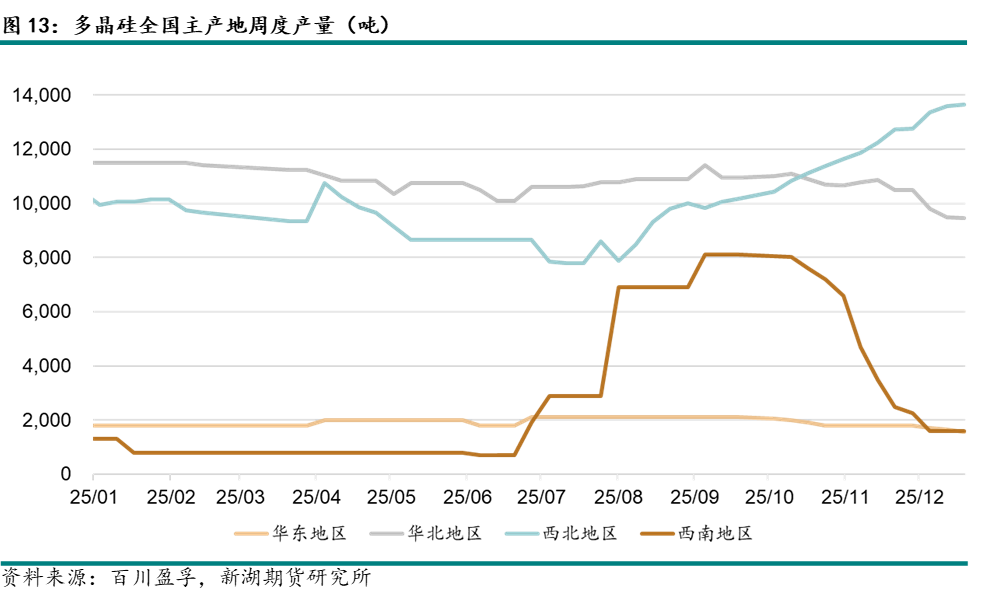

根据季节性产量以及主产地周度产量分解,工业硅非主产地产量贡献进一步下降。在三大主产区中,华北及西北比重保持增长,年内西南地区产量表现季节性变化依然明显,但在年内总产量中的占比环比下降。随着西北地区近年一体化项目及大产能的落地,其产量及市占率保持增长。

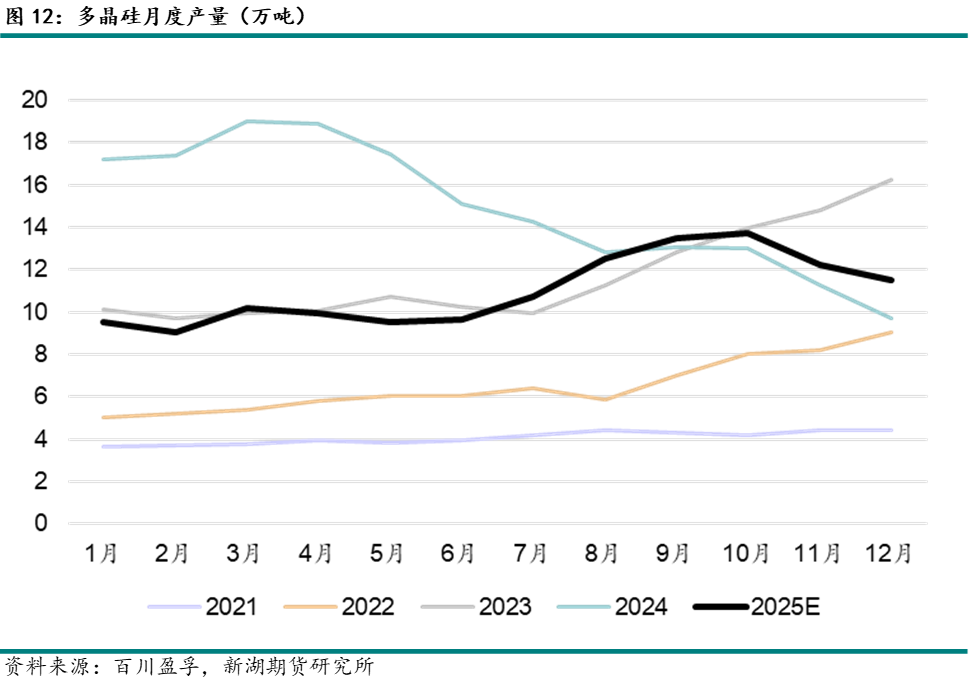

至2025年11月,全国多晶硅累计产量约120万吨,较去年同期值下降28.9%,继续保持下降。预计全年产量可达到130万吨左右,环比增速约-13.8%。上半年行业受枯水期及自律约束,产能释放有限,回落至2023年同期水平。但在下半年行业“反内卷”倡议后,利润得到修复,丰水期电价下调,西南企业开工增长,带来产量的反弹。三季度中期开始,行业新投产能开始爬产,整体供给维持在同比水平之上。据排产计划推演,预计2026年多晶硅年产量稳中微增,预计接近135万吨左右。

多晶硅四大主产区除西北外,供给在上半年表现整体平稳。西南地区在丰水期期间产量增速明显,一方面电价优惠力度尚可,另一方面有大厂新产能爬产。华北及地区开工整体表现平稳,四季度有小幅回落,其中华北地区供给高位运行。受自律及基本面影响,西北地区上半年产量持续下滑,三季度光伏“反内卷”倡议之后,行业利润支撑下,企业开工意愿强,且有部分产能爬产,产量持续增长。

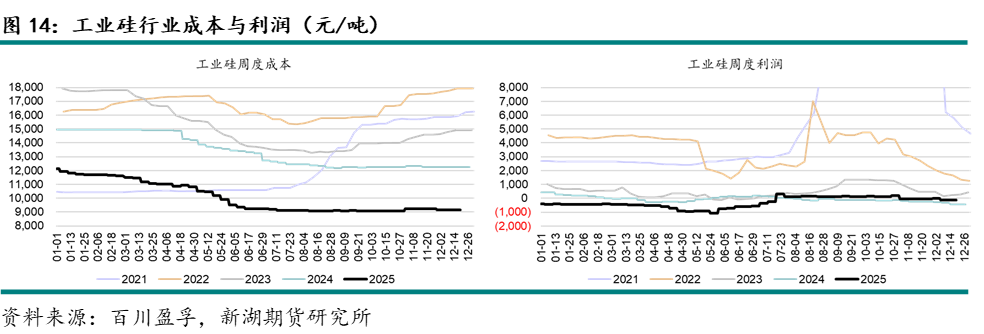

工业硅利润运行靠近盈亏平衡线,多晶硅行业盈利大幅改善

工业硅成本上半年快速回落,下半年维持在底部。硅价在后半年有所起色,因此行业利润环比出现改善,由前期的亏损转为微盈利状态。四季度硅价承压,行业利润收窄。整体来看,工业硅利润年内靠近盈亏平衡线运行为主。

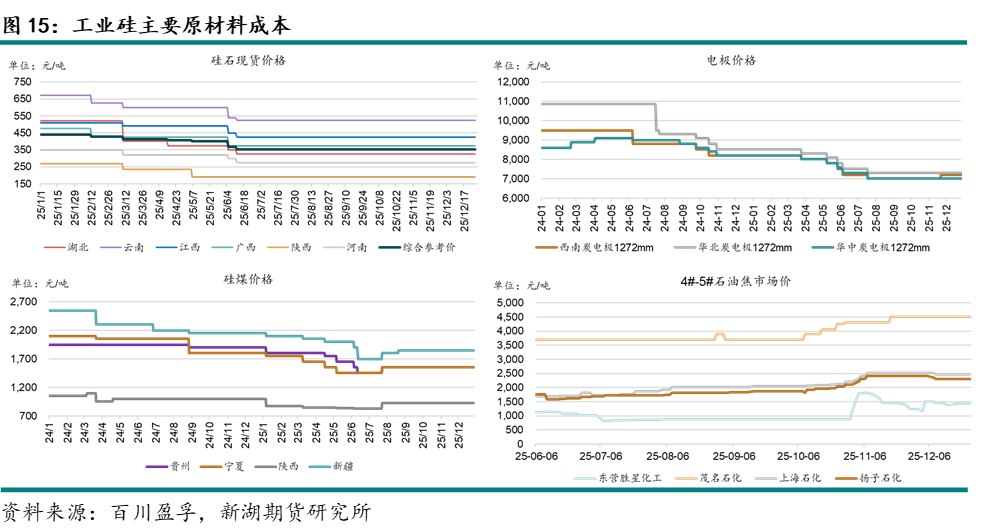

工业硅主要原材料成本年内整体下移。

受工业硅产量下降影响,硅石价格上半年持续松动,下半年随着工业硅开工的回升,硅石价格逐步企稳。

年内电极价格偏弱运行为主,电极下游市场需求疲弱,价格波动主要受上游原料成本影响。

上半年,煤炭供给表现宽松,硅煤价格逐步走弱,三季度煤炭行业查超产及“反内卷”影响下,价格出现反弹,但由于后续供给的恢复,以及煤炭下游需求弱于预期,硅煤价格未有进一步上涨。

2025年石油焦成本环比2024有一定上涨,主要因其供需基本面收紧导致。年初因市场供需关系紧张,石油焦价格受到推涨。二季度进口量增加,价格稍有回落,下半年国内产能检修停产增加,供给持续收紧,价格继续走强。

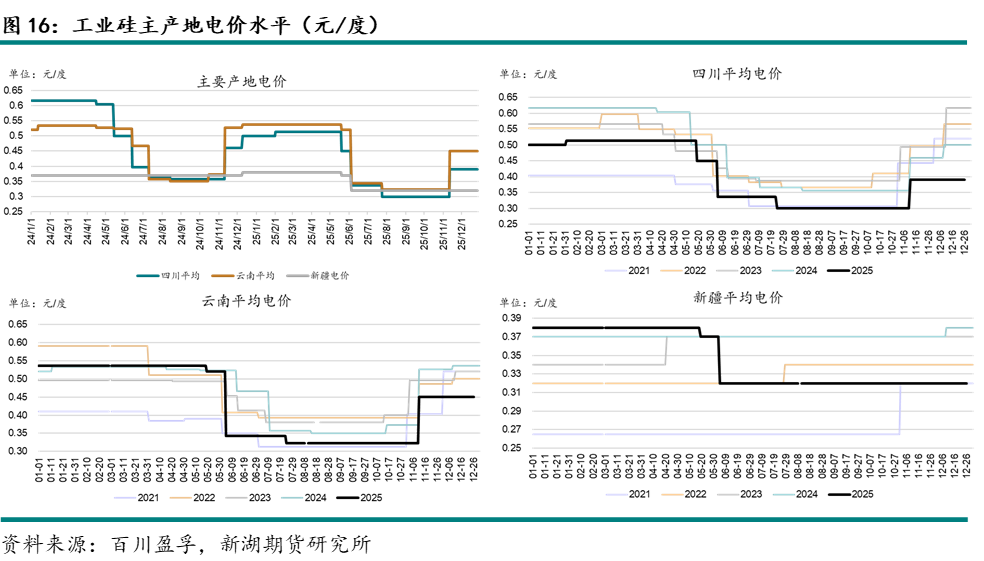

年内各产地电价有一定调整,整体较2024年有所调低。华北地区电价变化不大,西北地区店价格运行平稳,综合水平低于去年。

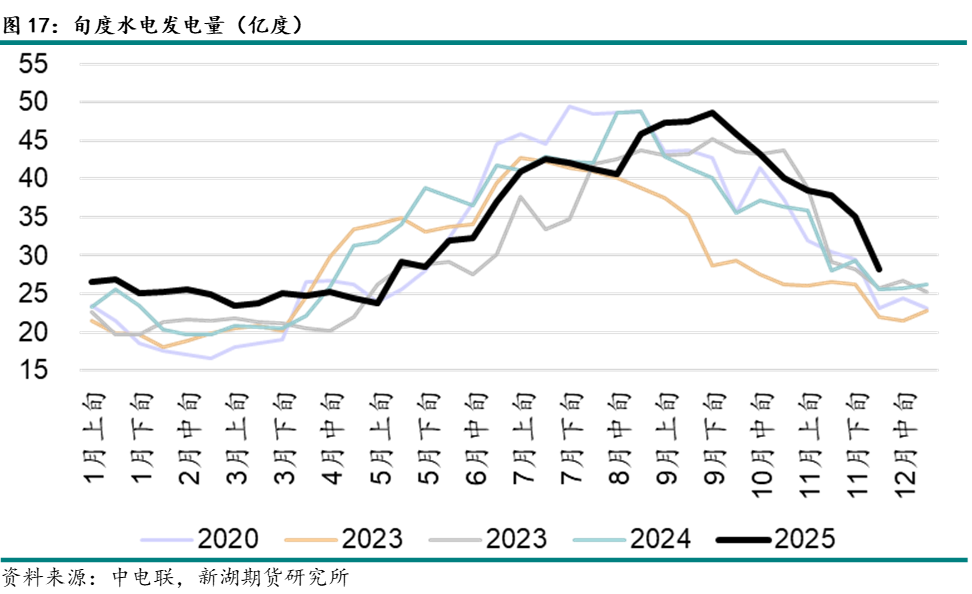

年内西南丰水期来水充沛,水电输出表现高于往年平均水平。在此基础上,川滇主产地电价相应有所下调,而今年四川个别地区有补贴电价,电价低至 0.25 元/度左右。

消费端:工业硅下游消费下降,多晶硅消费稳中有增

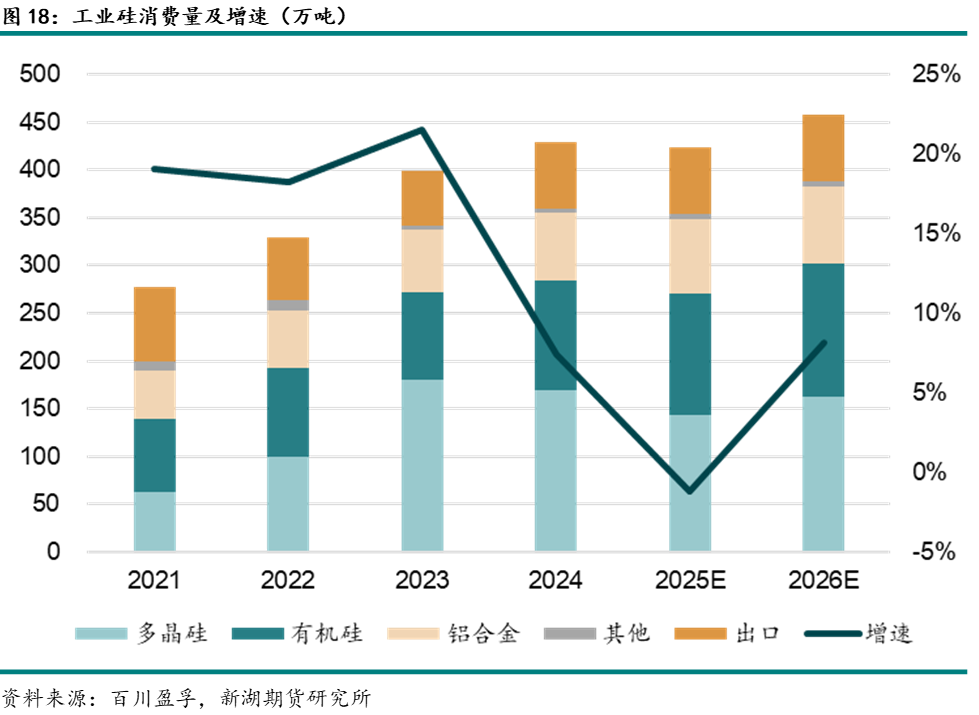

2025年工业硅消费环比萎缩,预计年底消费总量可达423万吨,小幅低于去年。预计2026年下游消费将有所改善,达到460万吨左右。

至年底,工业硅下游消费结构变化有限,比重稍有变动:多晶硅全年占工业硅下游消费份额预计在34%左右,环比下降5%;有机硅及铝合金份额均有小幅增长,预测数分别为30%和18%,此外出口量预计小幅增长,预计占总消费量17%。

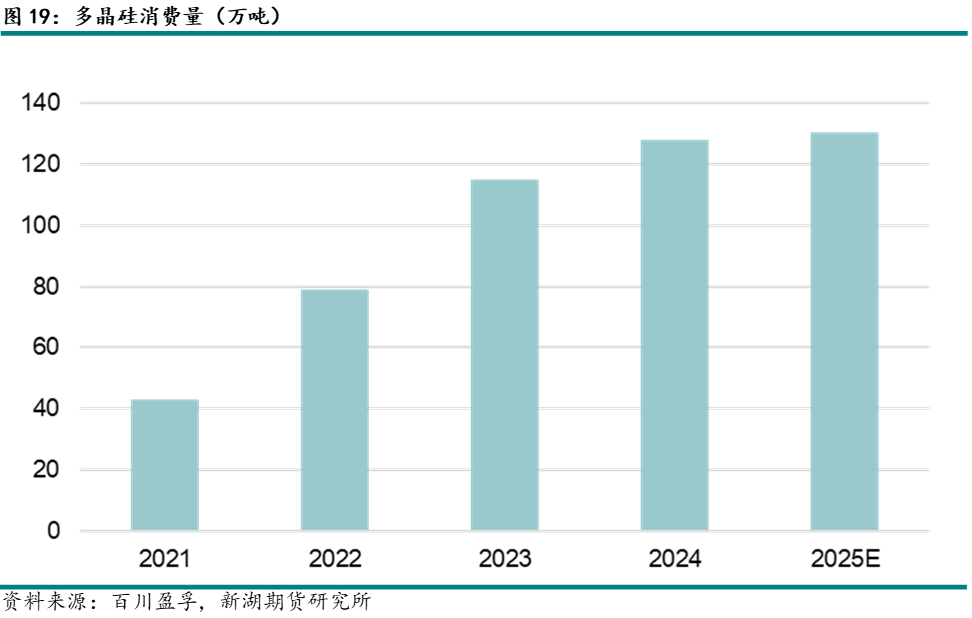

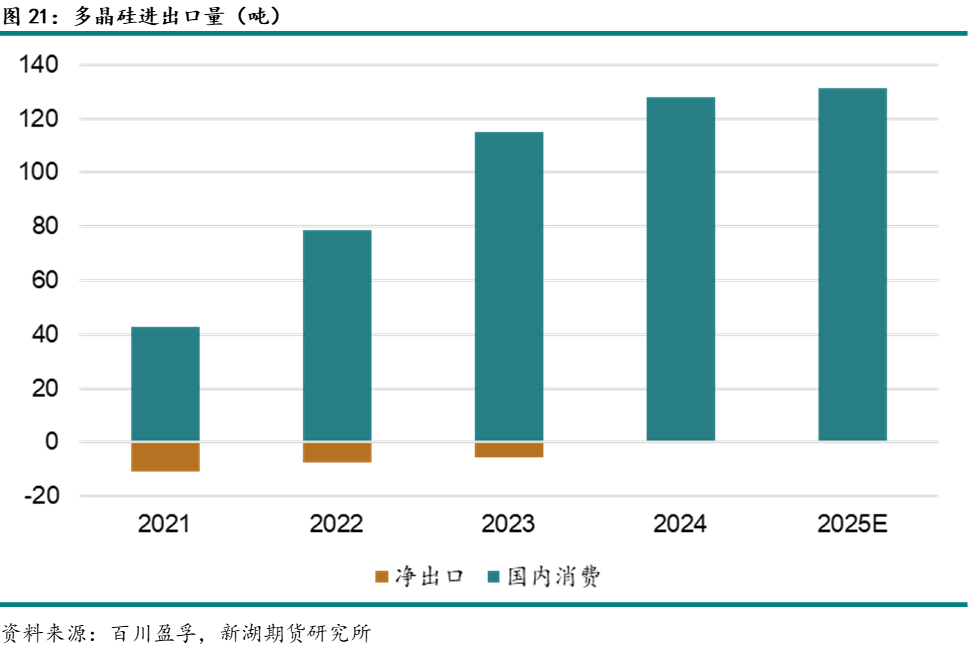

2025年工业硅消费量环比小幅增,下游光伏市场需求支撑下,国内硅料消费需求增加,预计年底消费总量可达130万吨,小幅高于去年。预计2026年全球光伏装机量环比运行平稳,硅料消耗量或接近同比水平,对我国硅料需求或维持在130万吨左右。

工业硅出口,多晶硅出口

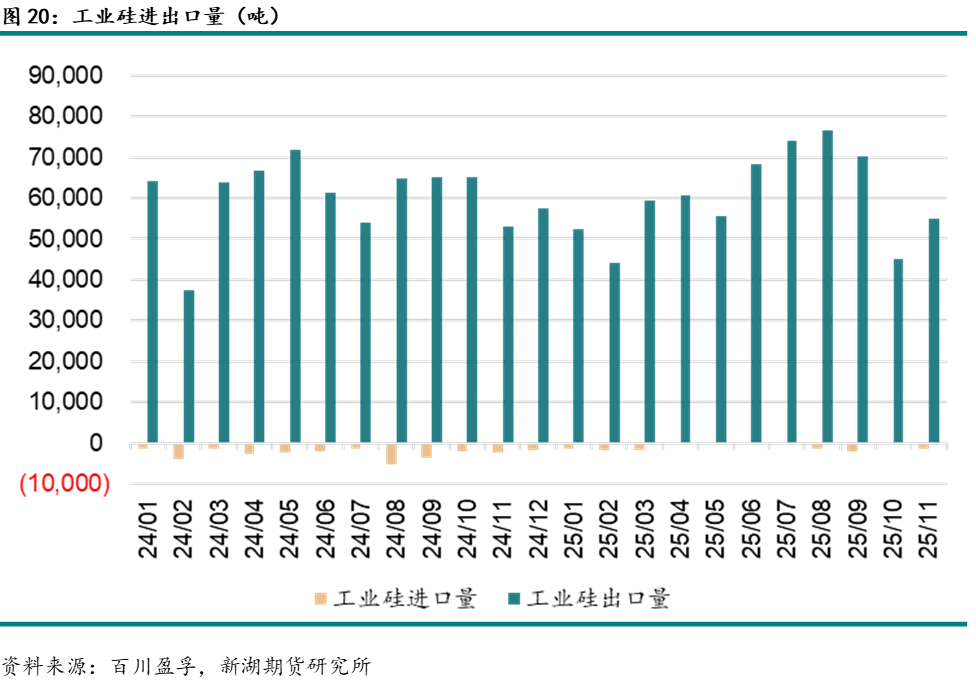

2025年工业硅出口量预计约71万吨左右,接近去年水平。进口量进一步下降,年内进口量或在1.2万吨左右。行业净出口量接近同比,约70万吨。工业硅出口量年内呈凸型曲线,上半年出低于同比,但由于年内关税调涨预期增加,年中出口量快速增长,而年末随着海外需求的前置,出口量逐步回落。目前工业硅海外市场依然是日本、韩国及中东与东南亚地区。

2025年多晶硅出口量环比有所下滑,预计全年出口量约2.5万吨左右。进口量保持下降,年内预估总量约在1.8万吨左右,环比减少2.2万吨,国内下游产业进口依赖度进一步降低。由于美国对东南亚的反倾销税政策影响,部分国家自华多晶硅进口量受挫,目前头部光伏出海企业已逐步将重心向硅片、电池片、组件等高附加值成品转移,减少了硅料的出口比重。

国内光伏装机增速放缓,海外维持高景气

2025年2月,国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(简称“136号文”),以市场化改革为核心抓手,推动我国发电侧80%左右装机容量、接近80%发电量及用户侧80%左右用电量入市。

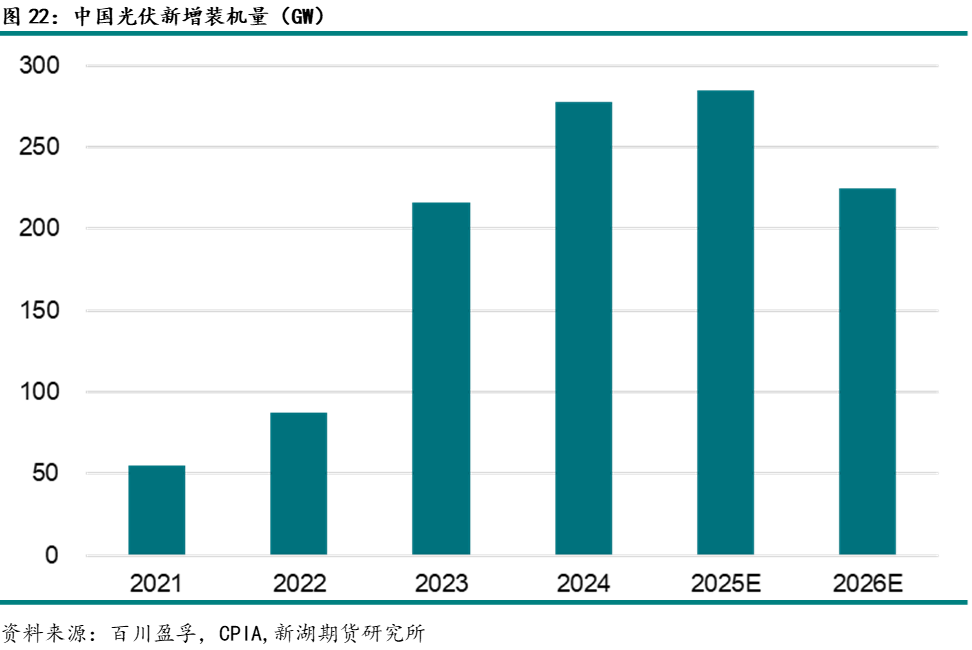

根据新规,在“430”节点之前完成并网的光伏项目可以继续享受原有的全额上网政策,而之后的并网项目则需遵循市场化交易和分类管理的新规定。在“530”节点之后,新投产的分布式光伏项目原则上全部电量进入电力市场交易,通过竞价形成电价,并建立“新能源可持续发展价格结算机制”,通过“多退少补”差价结算稳定收益预期,不再享受国家补贴。政策制定的两大时间节点,带动了二季度的一轮抢装潮,因此上半年国内光伏装机容量快速增长。而到了下半年,国内需求大量前置,而下游新增需求因回报不确定性增加,新增并网装机显著回落。

2025年国内光伏新增装机容量预计达到285GW,较上一年增加2.5%,增速有明显放缓。因“136号文”后光伏电站盈利承压,而近年新增装机量基数偏高,2026年国内需求预计将出现负增长,新增装机量预计在225GW左右。

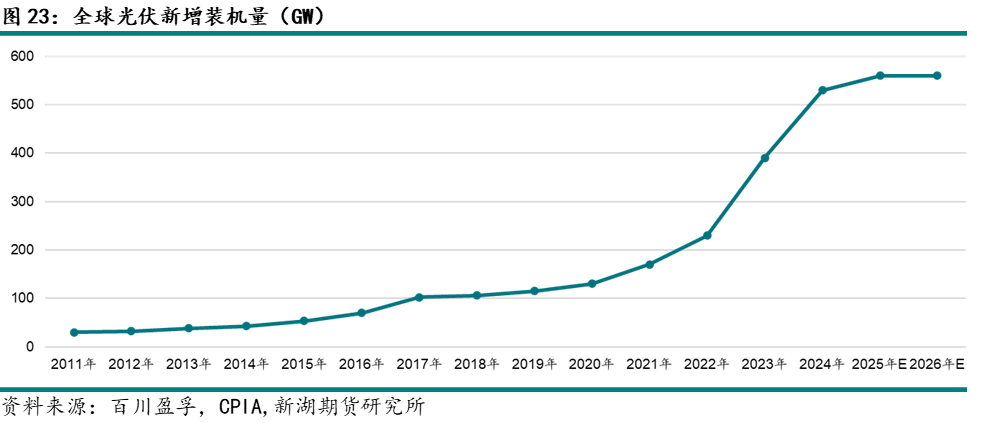

2025年全球光伏新增装机容量预计达到560GW,较上一年增加30GW,增速约为5.7%,较2024年有明显放缓。2026年国内需求或受政策影响,在利润压力下项目端增长受限,需求预计环比下降。海外市场景气程度仍可期待,欧洲传统市场增速放缓,但新兴市场需求仍较为强劲。全年预计整体需求将较2025年表现相对平稳。

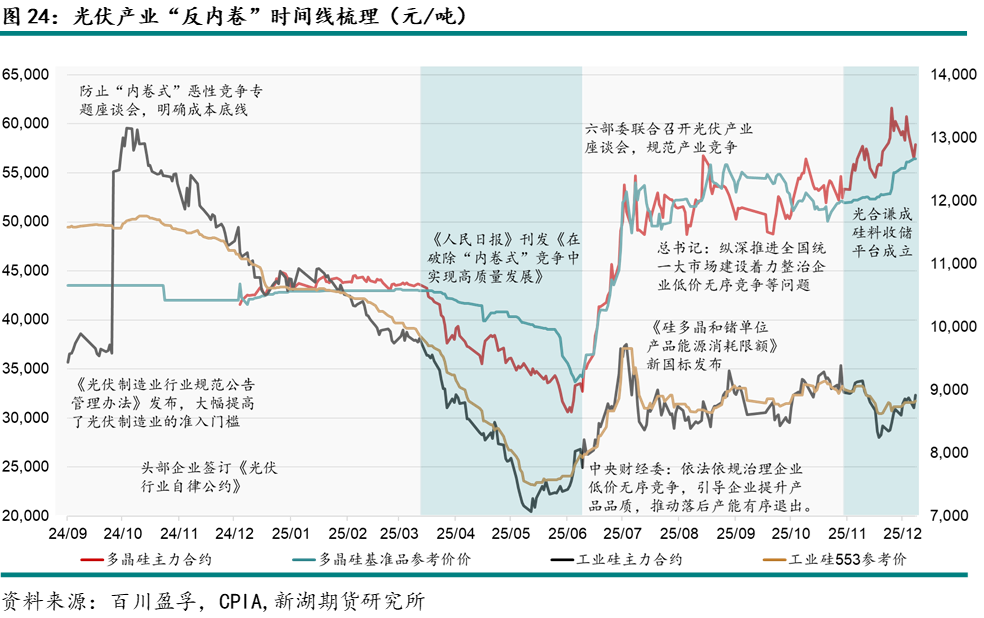

国内光伏产业链在三季度开始经历一轮“反内卷”政策带来的价格上涨,而“反内卷”的影响已在2024年开始酝酿。2024年三季度,行业已在主管单位指导下,召开了一系列会议,针对“内卷式”竞争提出一系列自律及约束方案。“反内卷”真正对基本面及光伏相关商品的价格带来影响,主要是自2025年7月开始,官媒及中央财经委会议提出对各行业低价无序竞争的治理,并点名光伏和新能源产业。后续,主管单位联合召开对轮会议,推动行业整治“内卷式”竞争。年末,头部企业联合成立“硅料收储平台”光合谦成。

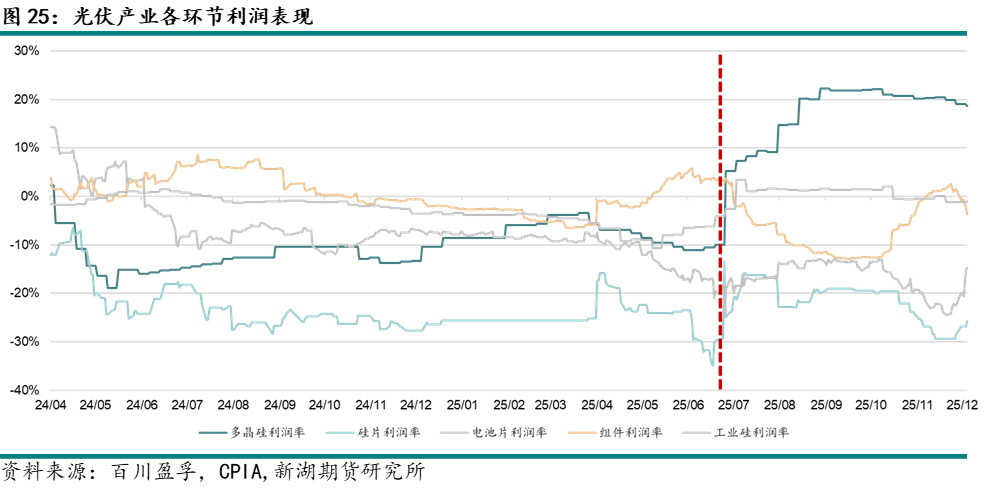

“反内卷”相关政策不仅给未来光伏行业供需基本面改善带来预期,带动各环节现货价格的反弹,也使得年内投机资金在三季度开始不断推动多晶硅期货价格的上涨。而从利润表现来看,光伏行业利润逐步向多晶硅环节集中,而下游环节价格传导整体偏缓,在四季度有所改善,但仍终端需求不足,在组件环节受阻。

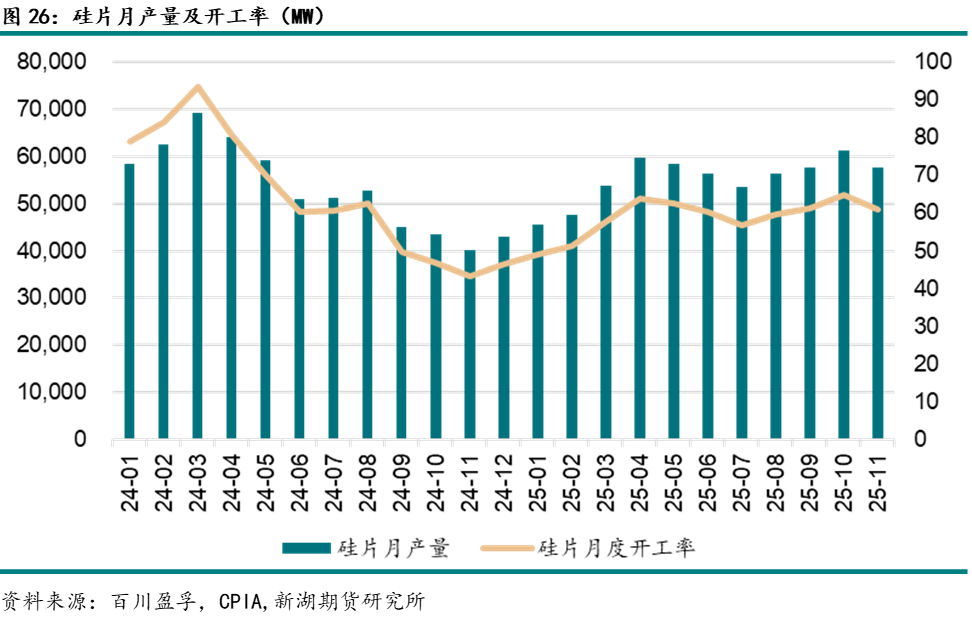

2025年硅片环节产量预计环比保持增长。至11月,硅片产量约607GW,预计全年产量可达653GW左右,较2024年增长2.2%。上半年,由于光伏抢装潮带来的需求刺激,行业开工明显增长。三季度开始,由于下游需求前置,行业销售承压,硅片供给量开始下滑。四季度,在出口退税政策调整预期,以及海外关税调整带来的抢出口需求支持下,硅片开工再度回升。年末,由于下游内外需求退坡,而行业利润承压,产业自律挺价减产,硅片排产大幅下滑。

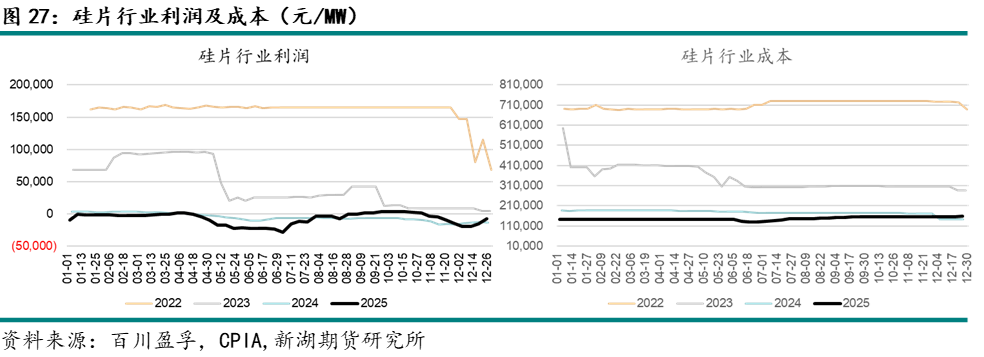

年内硅片成本先跌后涨,主要成本变化来自硅料价格波动以及电价变化。上半年硅料价格持续松动,进入丰水期后,拉晶厂电价下调,硅片行业成本下降。下半年在行业“反内卷”政策推进之后,由于原材料的价格上涨,硅片成本保持攀升。硅片行业利润全年大部分时间在盈亏平衡线以下,主要因行业供需错配、低价竞争导致。“反内卷”展开之后,硅片价格有所提涨,利润稍有改善。但随着四季度内外需求的退坡,企业不得不让利出货,价格再度松动,行业利润回落。年末,硅片头部企业联合减产挺价,利润较季初得到修复。

年内硅片成本先跌后涨,主要成本变化来自硅料价格波动以及电价变化。上半年硅料价格持续松动,进入丰水期后,拉晶厂电价下调,硅片行业成本下降。下半年在行业“反内卷”展开之后,由于原材料的价格上涨,硅片成本保持攀升。硅片行业利润全年大部分时间在盈亏平衡线以下,主要应为行业供需错配,低价竞争导致。“反内卷”展开之后,硅片价格有所提涨,利润稍有改善。但随着四季度内外需求的退坡,企业不得不让利出货,价格再度松动,行业利润回落。年末,硅片头部企业联合减产挺价,利润较季初得到修复。

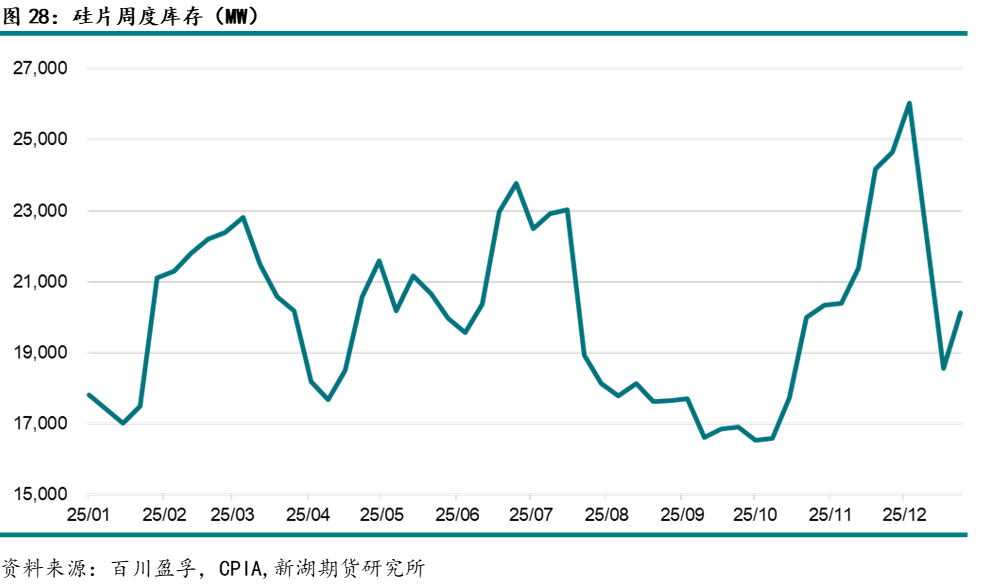

硅片库存全年逐步回落至合理区间。春节后下游需求未有起色,行业库存偏高,但后续光伏抢装潮带动下,库存持续去化。二季度末至三季度初,由于需求退坡,行业库存再度累增。三季度后半段在海外市场及大企业集采需求支撑下,183N 与 210N 需求旺盛,硅片库存恢复去化。四季度由于内外需求下降,行业库存增至年内高位,叠加利润压力影响,产业自律减产,使得库存恢复至相对合理范围。

有机硅供需双弱,地产的疲弱仍是主因

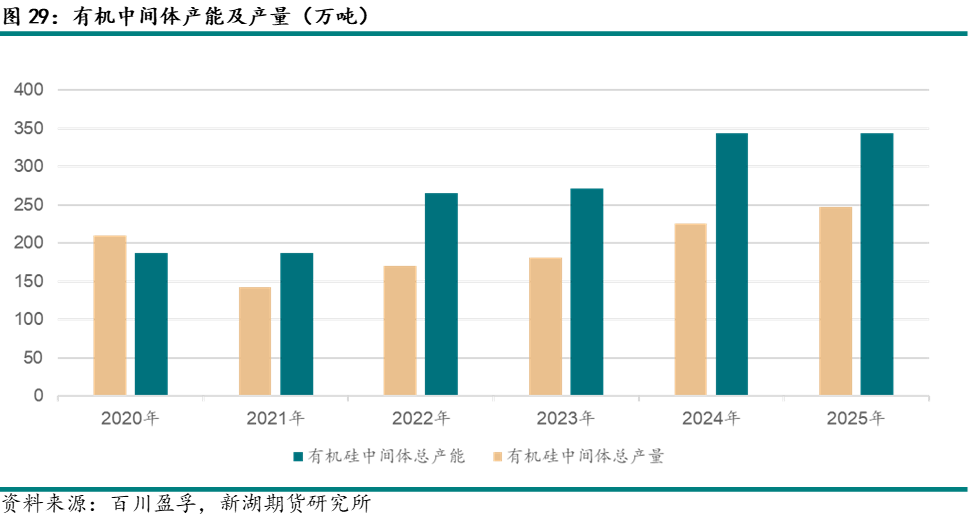

2025年有机硅中间体产能同比持稳,维持在344万吨/年,年内未有新产能投放。有机硅中间体全年总产量约247万吨,环比增长10%左右。

从实际投产来看,虽然近年有机硅行业有较多规划产能,但受偏宽松的基本面影响,行业盈利水平持续走低,且能耗环保政策趋严,项目审批流程长,因此年内未有新产能投产落地。而2024年下半年投产的产能,依然给2025行业的供给提供了增量。根据行业重大项目跟踪信息,2026年经由新疆其亚80万吨项目有投产预期,其余约135万吨产能或延后至2027年投放。然而基于当前行业基本面及有机硅市场的低迷表现,诸多项目建设与投产时间节点不确定性进一步增加,后续各重大项目仍有推迟延后可能,行业扩张速度有明显放缓。

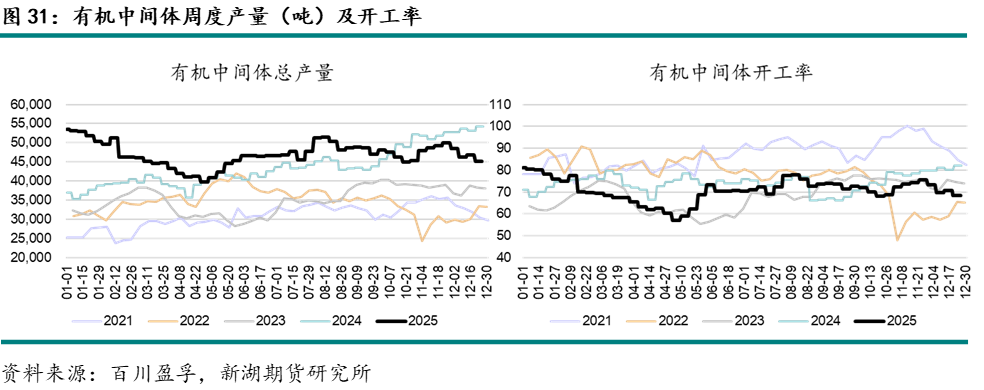

从季节性供给数据分析,2025年有机硅生产呈现前高后低结构。年初有机硅行业开工率处于 80左右的高位水平,但受下游疲弱的需求拖累,行业内启动联合检修减产计划,以改善市场供需,所以一季度行业开工情况保持下行。二季度至三季度中,行业检修产能复产,供给有一定回升。三季度末至年底,因个别企业因事故影响,以及行业自律主动降负,行业产能释放再度收紧。

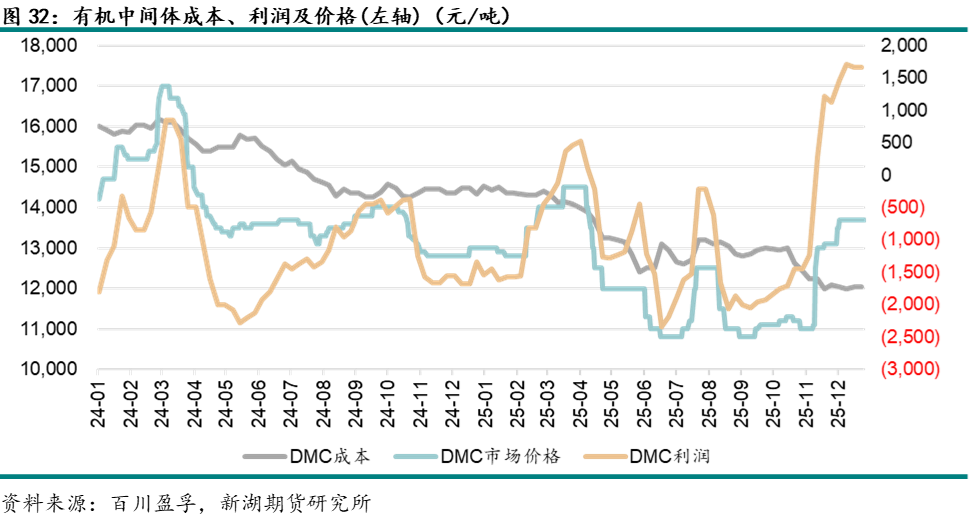

从价格表现来看,一季度行业减产、三季度反内卷以及年末的自律限产挺价,给年内行情带来了三轮上涨,而其余时间段,有机硅价格整体受疲弱的需求拖累。有机硅成本端因工业硅价格持续下行,全年表现以下降为主。利润方面,由于行业价格持续承压,年内大部分时间段,行业毛利处于亏损区间;而年末产业联合减产挺价效果较好,叠加工业硅成本处于低点,利润有明显的改善。

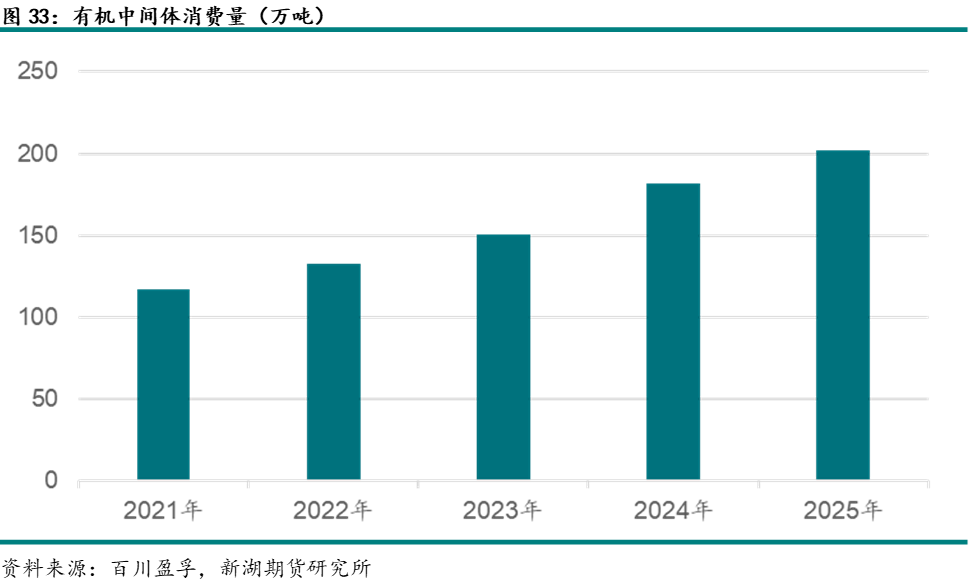

有机硅需求增速明显放缓,预计2025年全年有机硅中间体消费量约200万吨左右,环比增长约11%,较2024年的20%增速有较大回落。有机硅消费增速的放缓主要受建筑行业为主的传统行业拖累,而消费量的增长则仍有光伏、新能源汽车及信息领域发展的支撑。

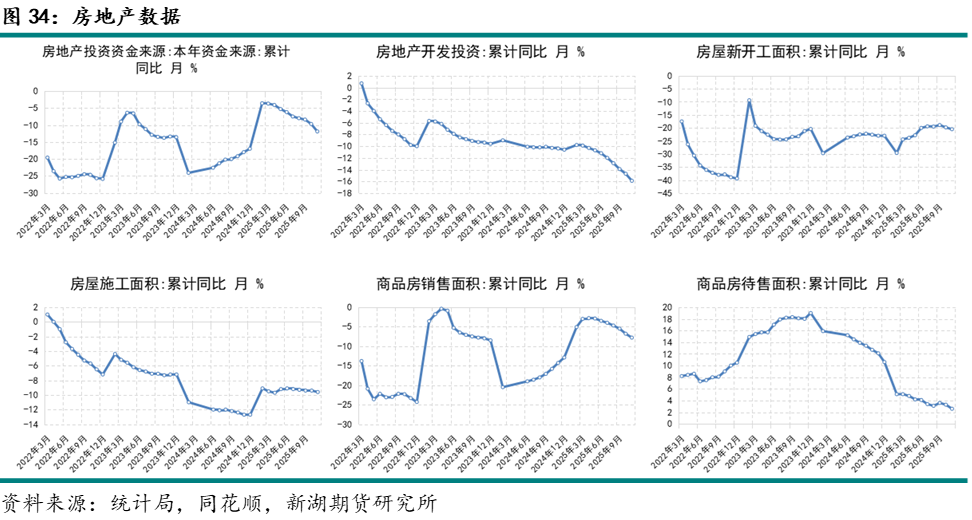

房地产行业表现不佳,2025年上半年政策刺激效果逐步减退,叠加基建新开工项目不足以及资金不足,国内建筑业需求走弱。

2024年下半年国内出台一系列刺激经济增长的政策,针对房地产行业出台一系列政策,以促进房地产市场止跌企稳。到2025年上半年,国内房地产销售情况出现阶段性好转,但国内房地产新开工面积并未出现明显改观。受到房地产企业资金紧张、债务压力大、市场对于地产行业乐观预期不足等因素影响,2025年1-10月国内房地产企业新开工面积仍旧维持偏弱态势。从房地产新开工面积数据来看,2025年1-10月国内房地产新开工面积累计同比下降19.8%,10当月房地产新开工面积月度同比下降29.25%,国内房地产新开工面积受到地产刺激政策拉动效果有限。

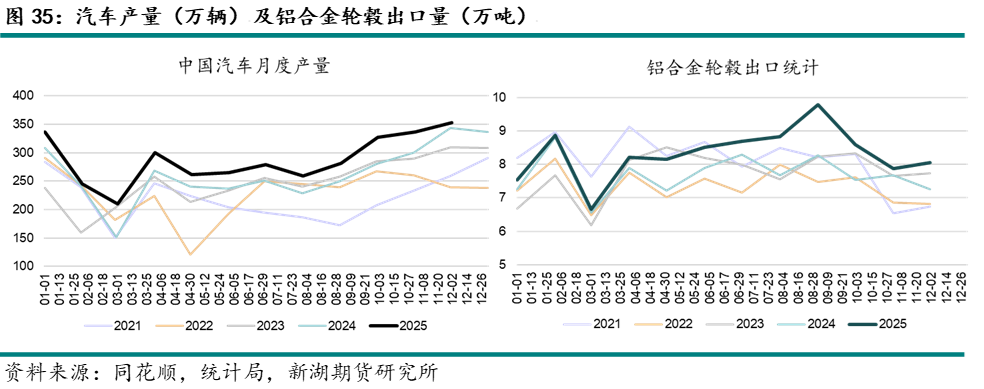

汽车方面,国内新能源汽车的产销数据表现亮眼,很大程度上推动国内汽车产销增长。根据中汽协数据显示,2025年1-10月国内新能源汽车产量累计达到1301.5万辆,累计同比增加33.09%;1-10月新能源汽车销量累计达到1294.3万辆,销量累计同比增加32.75%。近几年国内新能源汽车产量和销量占比逐年回升,新能源汽车在汽车产销中占据主要地位。从汽车产销的季节性上看,2025年全年国内汽车产销预计将继续维持高位增长。

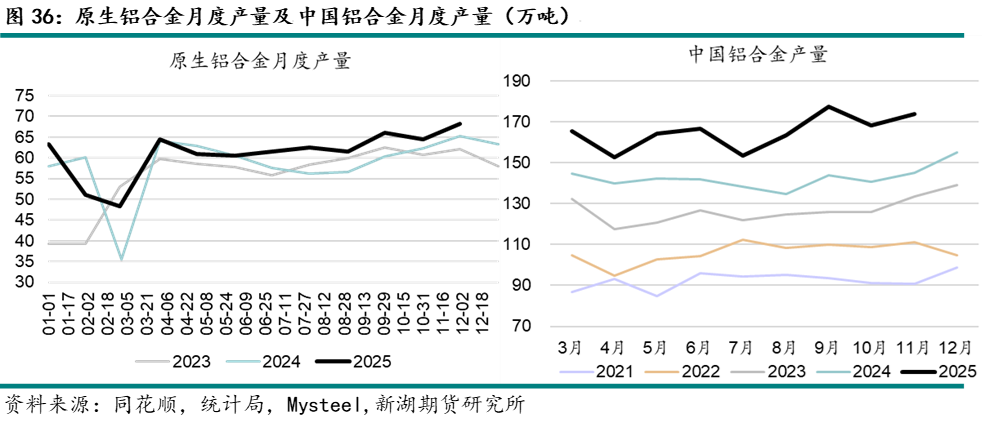

铝合金产量维持增长,对工业硅需求增速平稳

铝合金开工率及产量在年内保持增长,对工业硅的消费增速相对平稳。

汽车市场仍是铝合金需求主要增长驱动之一,汽车市场总体仍维持一定增长,带动铝合金轮毂消费。铝合金轮毂出口表现强劲。不过四季度出口量受美国关税政策影响而有所下降,但仍维持较高增长。

数据显示2025年11月铝合金轮毂出口量为8.06万吨,同比增10.9%。1-11月铝合金轮毂累计出口量为92.23万吨,累计同比增8.39%。

海外汽车市场正经历传统燃油车与电动汽车的转换期,欧盟虽推迟燃油车销售终止期现,但这难挡电动汽车的发展大势,汽车市场总体维持较高景气状态,为铝合金轮毂消费提供较强驱动。

钢联样本企业原生铝合金企业1-11月产量录得131.6万吨,同比增0.85%。统计局数据显示, 1-11月铝合金产量为1745.6万吨,同比增15.8%。

2025年汽车产销量增速超预期,新能源汽车市场增速不减,传统燃油车也表现亮眼。预计2026年新能源汽车增速或略有放缓,但仍维持较高增长势头,带动铝合金用硅量保持增长。

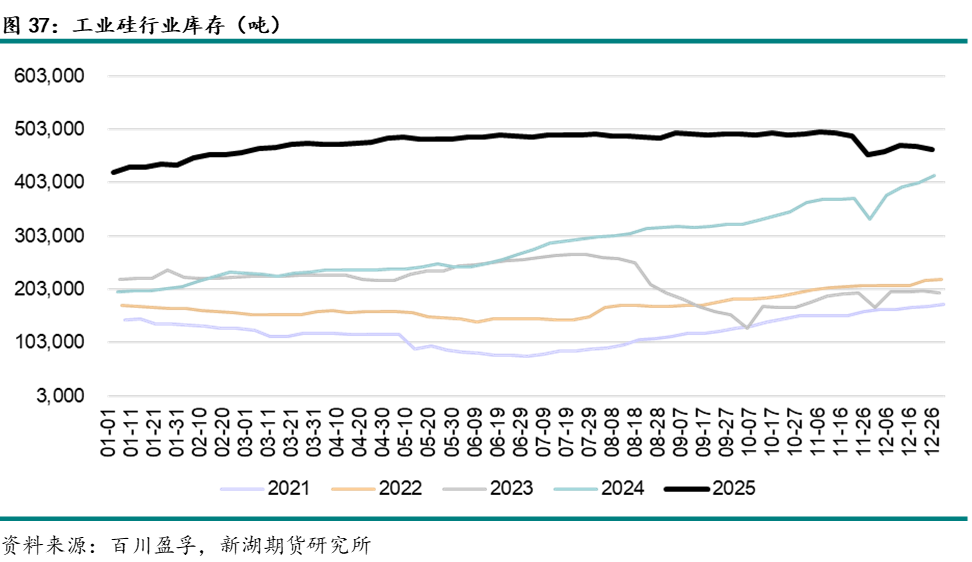

库存端:

库存维持高位,去化仍有压力

工业硅供需格局年内维持过剩,但较2024年稍有改善,累库幅度环比有所放缓。一二季度供给表现过剩,库存整体保持累增;三季度行业供需相对平和,库存运行整体高位持稳;四季度末,由于西南平枯水期季节性减产,而西北开工受环保限制,而多晶硅减产不及预期,行业库存稍有回落。2026年预计工业硅供需仍偏宽松,库存去化仍有压力。

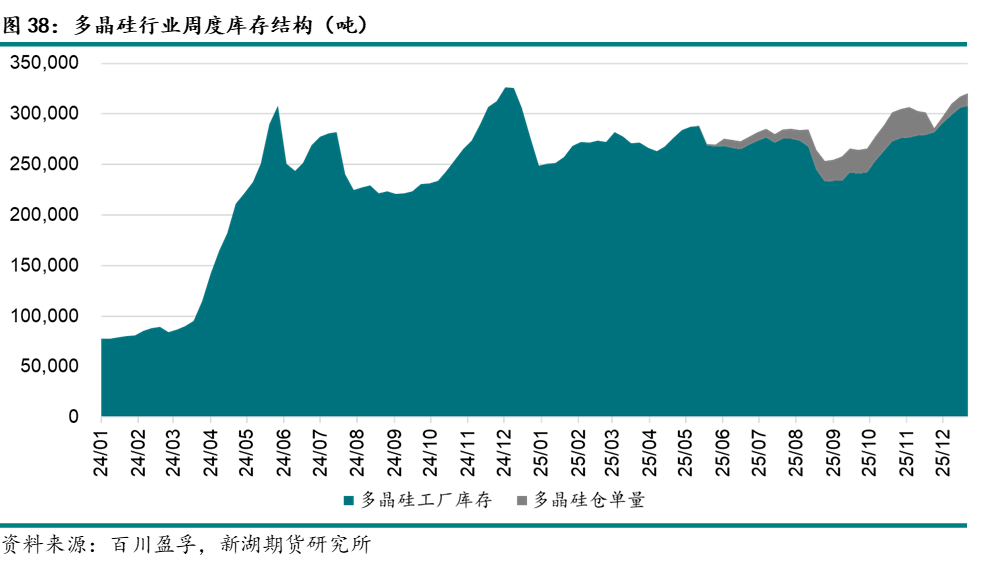

2025年末多晶硅库存较年初仍有一定增长。从多晶硅工厂库存及仓单量变化来看,年内,供需较上一年相对平衡,消纳压力依然大。硅料企业库存年内长期维持在约25万吨至30万吨之间的工位,而三季度“反内卷”倡议之后,库存开始快速向下游转移,但进入四季度开始,下游主动去库,采购积极性下降,导致多晶硅库存恢复增长态势。截至11月,下游拉晶企业库存水平约20万吨,三季度末开始整体维持在20万吨以上,处于高位。库存结构上看,多晶硅仓单量仍偏少,在集中注销月之后,市场可交割品供给偏紧,导致仓单增较较缓,易引起逼仓行情出现。根据2026年供需平衡预测,行业库存仍将维持高位,或出现小幅累库。

2026年行情展望:

工业硅:若供给侧改革无明显进展,2026年行业基本面或维持宽松格局,价格中枢或紧贴行业成本线,底部震荡运行,价格区间7500-9700元/吨,建议逢高空为主。

2026年硅料价格或继续受政策预期及行业自律支撑,但从基本面来看,若无强力供给侧出清政策介入,行业供需关系仍偏宽松。考虑市场监管与风控干预,预计价格将在行业完全成本与自律目标价之间震荡,价格区间或在48,000-65,000元/吨。

1.光伏外贸壁垒

2.能耗政策执行超预期

3.电价政策调整

4.行业自律超预期

5.光伏需求超预期

6.产能出清政策超预期