专题 | 新湖化工专题:从产能投放角度看2026年化工市场(一)

| 0人浏览 | 2026-01-19 09:32 |

| 0人浏览 | 2026-01-19 09:32 |

产能投放是影响化工品中长期行情的重要影响因素。相当一部分化工品大级别行情由产能投放因素造成。产能投放不仅指某个化工品种自身,也包括同一条产业链的上下游品种,甚至包括其他相关产业链。

2020年之后,随着国内大炼化装置的投放,化工品产能逐渐过剩。2026年大部分化工品产能扩张放缓,但不同的品种间基本面强弱分化仍较大。下文将从产能投放角度分析2026年的化工市场。

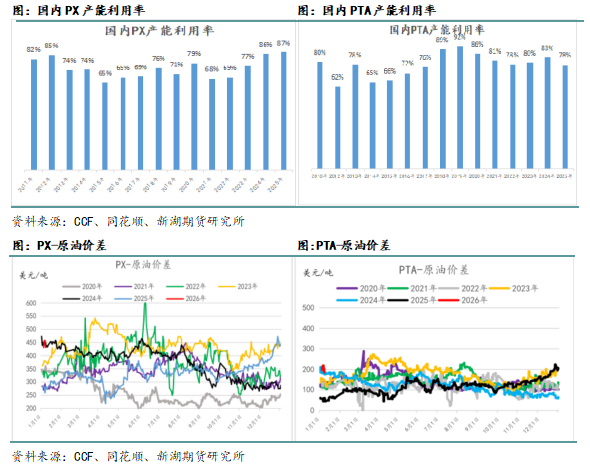

PX-PTA PX和PTA是市场高度看多的化工品,核心原因就在于上下游产能投放的背离,也就是PX和PTA的新增产能少于下游。

PX自2023年下半年起,长期没有产能投放。2026年,PX预计也只有华锦阿美一套200万吨的装置可能投放,且投放时间在下半年。也就是说,尽管2026年全年,PX产能可能增加4.6%,但上半年依旧处于产能投放真空期。PTA2026全年预计没有新增产能。

2026年,尽管PX和PTA产能新增体量小,但下游聚酯行业仍有不少投产。2026年长丝预期产能增速 3.6%,短纤预期产能增速 9%,瓶片预期产能增速 3.2%。

PX产能多年停滞不前,而直接下游PTA产能却一直维持高速扩张。PX产能缺口不断扩大,只能依靠提高负荷来满足PTA的需求。2026年上半年,PX依旧没有新增产能,且其负荷已经提升至高位,上升空间有限。这意味着PX供应进入瓶颈,无法显著扩张。而PX下游PTA目前负荷不高,仍有提升潜力。PTA自身产能投放不及下游的情况下,很可能提升负荷以满足新增需求。这将增加PX的需求,而PX的供应却无法增加,供需矛盾激化。

PX是支撑整条产业链价格的核心环节。而PTA与下游产能投放的背离也导致了自身加工费的扩张。

但需要注意的是,基于以上基本面逻辑,PX和PTA成为了2025年下半年价格表现最强的化工品,并且在2025年年底拉涨了一波。PX和PTA上涨行情的提前发动导致其目前估值较高。价格上方空间的继续打开需要原油的配合。

塑料

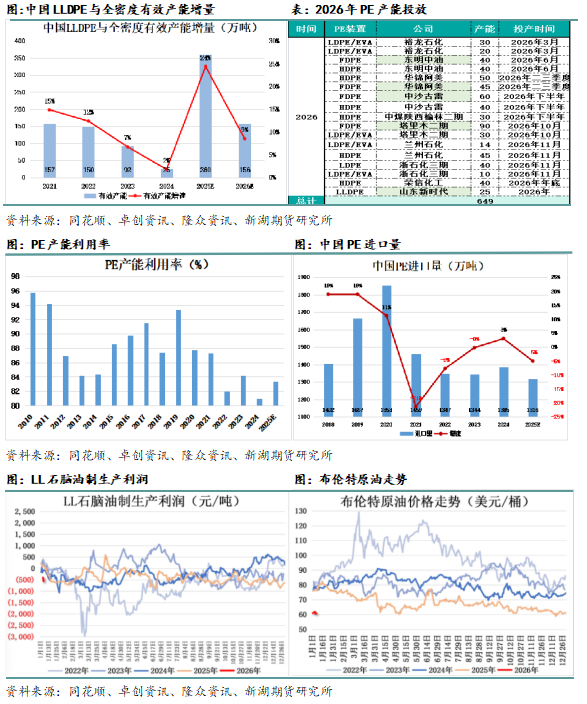

塑料分为三个品种,包括LLDPE、HDPE和LDPE。尽管三个品种间在生产或者消费上存在一定的替代关系。但我们认为如果只笼统的分析塑料总体的产能变化意义不大。而是需要分析交割品LLDPE的产能。可以生产LLDPE的装置包括LLDPE装置以及全密度装置。

2026年,LLDPE以及全密度装置投放量显著下降。尤其是上半年,基本没有标品装置投放。

但产能投放的放缓并不代表供应压力的下降。首先,2025年塑料标品投产量巨大,这部分产能仍需市场消化。其次,目前塑料产能利用率一般,在价格上涨利润扩张的情况下,开工仍有相当的提升空间。再次,近年来,尽管塑料进口依存度逐渐下降,但依存度的下降依靠的是国内产量的上升,而非进口量的减少。在产能过剩的2021-2025年,塑料进口量始终维持在1300-1400万吨。这是因为,海外装置,诸如沙特和美国装置,生产成本极其低廉、即使中国的价格一降再降,其货源仍能大量流入中国。2025年5-6月,由于受到中美贸易摩擦的影响,美国货源数量大幅下降。7月之后缓慢恢复,但数量仍少于正常水平。美国出口到中国的塑料主要是LLDPE。2024年,美国是中国LLDPE进口第一大来源国。随着美国货源的回流,2026年,塑料尤其是LLDPE进口量可能上升。另外,最近伊朗内乱也引起了市场关注。如果伊朗内乱持续时间长,破坏力强,可能导致其化工品产量的下降。塑料的进口货源中约9%来自伊朗。但伊朗出口的主要是塑料非标品LD和HD,标准品LL数量少。中国进口的LL中只有不到3%来自伊朗。因此伊朗内乱对塑料直接影响不显著。

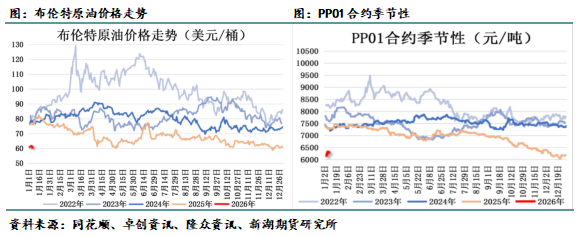

由于产能过剩严重,供应压力大,塑料生产利润一再压缩。低利润下,塑料价格与原油相关性提高。可以看到,2025年,塑料价格走势与原油相似度非常高。我们认为布伦特原油在60美金左右支撑力度较强,原油包括塑料继续下跌空间不大。再加上今年商品氛围偏多,尽管塑料基本面并没有显著改善,但单边做空风险较大。

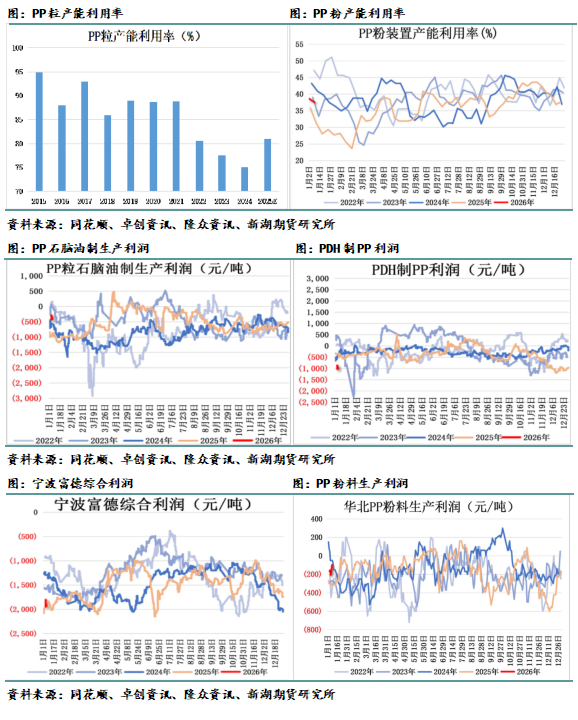

PP

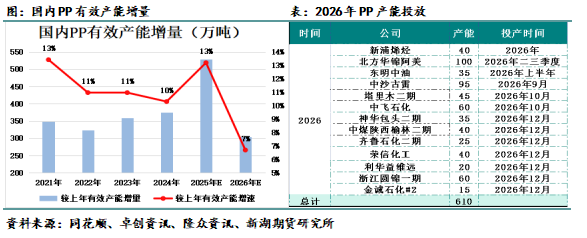

2026年PP有效产能增速同样大幅下降,尤其是上半年几乎没有新增产能;且下半年计划投产的装置中相当一部分不确定性较强。但这也不意味着PP供应压力的减少。首先,PP的存量产能压力甚至超过了塑料。PP装置转产较为方便,几乎所有装置都可以生产交割品拉丝。2020年开始,PP有效产能增速一直大于10%,而塑料标品装置有效产能增速曾在2023年和2024年大幅放缓过,阶段性缓解了塑料的产能压力。其次,由于利润不足,PP负荷下调,尤其是粉料负荷长期仅徘徊在35%附近。当价格上涨,利润扩张时,PP负荷存在较大上升潜力。

与塑料相似,低利润下,PP价格与原油相关性提高。可以看到,2025年,PP价格走势与原油相似度非常高。我们认为布伦特原油在60美金左右支撑力度较强,原油包括PP继续下跌空间不大。再加上今年商品氛围偏多,尽管PP基本面并没有显著改善,但单边做空风险较大。

PVC

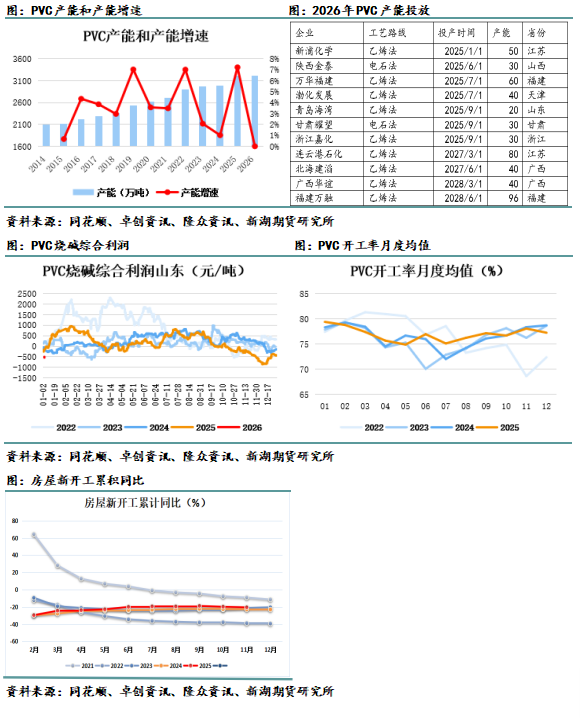

2026年,PVC没有投产计划,再加上其绝对价格低,因此市场看多PVC的声音越来越多。单纯从基本面角度看,PVC向上驱动并不明显。

首先,尽管2026年PVC没有新增产能,但2025年,PVC产能增长7%。这部分新增产能还未完全消化。其次,尽管利润一再压缩,但PVC工厂并未因此出现明显的停车降负,负荷依旧将为平稳。再次,与其他化工品不同,PVC最大的利空并非来自供应端,而是来自需求端。一方面,PVC的需求主要来自房地产的后端,大约是房屋新开工后的12个月。我国房屋新开工已连续6年同比负增长。尤其是最近四年,负增长幅度非常大。可以推测,PVC的需求每年也在以大比例的速度下滑。2025年,中国房屋新开工负增长约20%;这将导致2026年PVC需求继续大幅减少。另一方面,由于国内需求不足,价格下跌,近年出口成为了PVC需求少有的增长点。但近期,PVC出口退税被取消,这对电石法PVC出口造成巨大打击,很可能影响后期的PVC出口量。

尽管基本面看,PVC确实难寻亮点,但2026年也并不是完全没有上涨可能。PVC炒作题材较为丰富,诸如环保、耗能、电价、煤炭等等都容易炒作。

合成橡胶

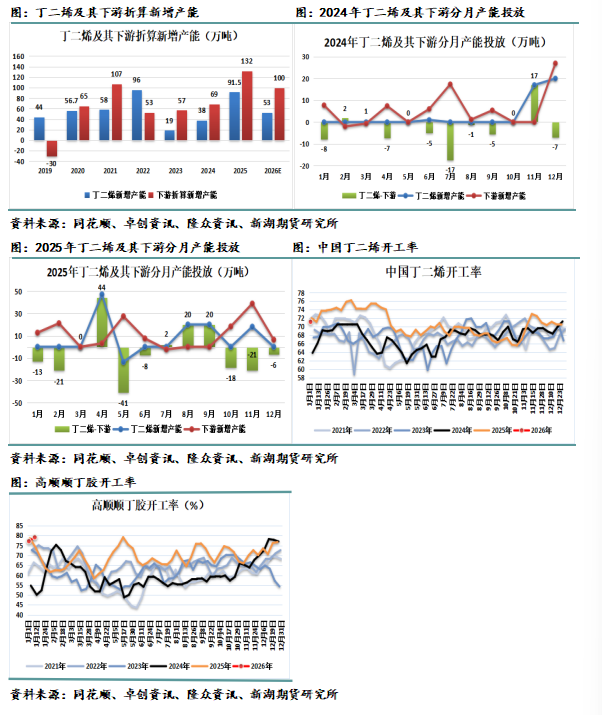

合成橡胶是2026年上半年我们最看多的一个化工品,最重要的理由也来自产能投放。期货交割品顺丁胶由于原料单一以及利润不足,其价格主要跟随原料丁二烯运行。

2023年开始,丁二烯的投产就持续少于其下游。由于上下游产能投放的背离,丁二烯价格曾在2024年前三季度出现过一波大幅上涨。2025年,丁二烯价格总体处于下行通道。一方面,尽管从全年来看,丁二烯投产少于下游。但从投产时间看,丁二烯早于下游,下游投产主要集中在四季度。另一方面,2025年丁二烯进口量大增。2026年,丁二烯投产依旧不如下游,产能缺口逐渐扩大。尤其是上半年丁二烯没有新增产能,而下游仍有投产计划。

另外,丁二烯的供应端还存在其他重要利多。首先,丁二烯的出口窗口自去年12月打开之后,接下来的几个月,净进口量将减少。其次,目前丁二烯负荷已经非常高,继续上调空间有限。且3月之后,中国炼厂将进入检修旺季。总之,丁二烯供应不仅难有增量,甚至存在收缩的风险,而需求在下游产能扩张的情况下继续增加。丁二烯作为一个市场流通量极小的液体化工品,在供增需减之下,很容易出现供需失衡,从而导致价格剧烈波动。只要丁二烯下游投产不出现大规模推迟,丁二烯价格将继续大幅上涨。

除了丁二烯之外,2026年上半年,顺丁胶自身供应也存在利多。第一,2025年全年以及2026年上半年,顺丁胶标品没有新增产能。第二,目前顺丁胶负荷非常高,几乎没有继续上升空间。

另外,合成胶与PX-PTA不同的是,估值对PX-PTA价格的研究较为重要。如上文所述,目前这两个品种的估值已经非常高。但合成胶的原料丁二烯是一种副产品,不存在估值问题,价格波动区间十分巨大。

本报告由新湖期货股份有限公司(以下简称新湖期货,期货交易咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者期货交易咨询建议。