三鑫医疗:无菌注射类医疗器械领先企业

| 0人浏览 | 2024-06-30 13:01 |

| 0人浏览 | 2024-06-30 13:01 |

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

公司简介:

江西三鑫医疗科技股份有限公司(以下简称“三鑫医疗”)是一家专业从事医疗器械研发、制造、销售和服务的国家高新技术企业。公司产品涵盖血液净化类、输注类、心胸外科类等,广泛应用于医疗救治和保健领域,尤其在血液透析设备及耗材领域具有明显的市场优势。

公司目前所处的发展阶段:

三鑫医疗目前处于成熟且持续扩张的发展阶段。公司不仅在国内市场拥有稳定的市场份额,而且正积极拓展国际市场,通过不断的技术创新和产品升级,增强其在医疗器械行业的竞争力。

财报及研报要点:

1、业绩情况:

- 2023年公司实现营业收入13.00亿元,较2022年的12.36亿元下降了2.69%。

- 归属于上市公司股东的净利润为2.07亿元,较2022年的1.91亿元增长了11.92%。

- 近三年来看,公司的营业收入从2021年的11.71亿元增长至2023年的13.00亿元,呈现稳定增长态势,净利润也从2021年的1.31亿元增长至2.07亿元,增长明显。

2、核心竞争力:

- 三鑫医疗拥有完整的血液净化产品链,包括血液透析设备、透析器、透析液等关键产品,具备明显的市场竞争优势。

- 公司拥有省级院士工作站、省级企业技术中心等研发平台,参与制订/修订3项国家标准和12项行业标准,显示了公司在行业内的技术领先地位。

- 2023年公司研发投入为7590.34万元,占营业收入的5.84%,持续的高研发投入保障了技术创新能力。

- 公司持有97项医疗器械产品注册证,新增一次性使用透析用留置针、医用无针注射器等新产品注册证,增强了产品竞争力。

3、重要财务指标分析:

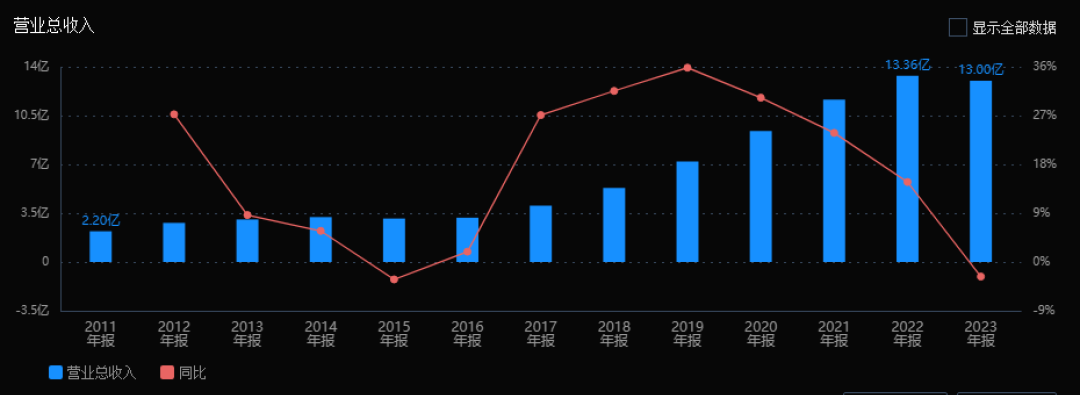

1) 营业总收入:

2023年营业总收入为13.00亿,同比下降2.69%,较2022年的14.75%增长率有所减缓。近三年来,营业总收入从2021年的11.64亿增长至13.00亿,尽管2023年有所下降,但整体呈现稳定增长趋势。

2)归母净利润:

2023年归母净利润为2.07亿,同比增长11.92%,较2022年的18.42%增长率有所下降。近三年归母净利润持续增长,表明公司盈利能力在增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2023年ROE为18.02%,同比下降0.94个百分点。ROIC(TTM)从2022年的14.73%下降至13.53%,这表明公司的资本回报效率有所下降。

4) 销售毛利率:

2023年销售毛利率为34.89%,同比上升1.28个百分点。近三年销售毛利率在33.61%到34.89%之间波动,整体保持稳定。

5) 期间费用率:

2023年期间费用率为16.85%,同比下降0.52个百分点。近三年期间费用率先上升后略有下降,整体变化不大,表明公司费用控制能力较为稳定。

6)销售成本率:

2023年销售成本率为65.11%,同比下降1.28个百分点。近三年销售成本率略有波动,但基本保持在65%左右。

7)净利润现金含量:

2023年净利润现金含量为164.45%,较2022年的217.82%有所下降。近三年净利润现金含量保持在较高水平,表明公司的盈利质量较好,现金流健康。

8)存货周转率和应收账款周转率:

2023年存货周转率为4.29次,同比下降0.78次。近三年存货周转率从5.13次下降至4.29次,表明存货管理效率有所下降。应收账款周转率为14.76次,同比上升0.46次。近三年应收账款周转率从12.17次上升至14.76次,表明公司在应收账款管理方面效率提高。

9)应收账款和存货:

2023年应收账款为8663.83万,同比下降2.83%,存货为1.99亿,同比增长1.59%。近三年应收账款略有下降,存货有所上升。

10)资产负债率:

2023年资产负债率为34.31%,同比下降0.02个百分点。近三年资产负债率从35.33%略微下降至34.31%,表明公司的财务结构保持稳定。

综上所述,三鑫医疗在营业总收入上略有下降,但归母净利润持续增长,盈利能力增强。净资产收益率和投入资本回报率虽有所下降,但仍保持在较高水平。销售毛利率和期间费用率保持稳定,净利润现金含量高,现金流健康。存货周转率有所下降,但应收账款周转率提升,反映出公司在应收账款管理方面的进步。资产负债率保持稳定,财务结构健康。整体来看,公司在保持稳定发展的同时,需关注存货管理效率和资本回报率的下降问题。

4、品牌质量及客户资源:

- 三鑫医疗在血液透析领域具有较高的品牌影响力和市场认可度,产品质量达到国内领先水平。

- 公司产品销往110多个国家和地区,服务超过12000家医疗机构,客户包括医院、诊所、医疗中心等,具体客户名称未在年报中披露。

行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

医疗器械行业是一个与国民健康息息相关的重要行业,近年来随着人口老龄化、医疗保健需求提升,行业发展迅速。行业上游包括原材料供应,下游则是医疗机构和消费者。

2、行业的市场容量及未来增长速度:

根据相关市场研究,医疗器械行业市场容量持续扩大,预计未来几年将保持稳定增长。

3、公司的市场地位:

三鑫医疗在血液透析领域具有明显的市场优势,是国内血液透析耗材品类布局最齐全的企业之一,部分产品为国内首创,具有较高的知名度和品牌影响力。

4、公司的竞争对手:

具体竞争对手名称未在年报中披露,但行业内主要企业包括跨国公司和本土成长起来的生产商。

5、公司对于竞争对手的竞争优势:

- 三鑫医疗拥有完整的血液净化产品链和核心技术,具备先发优势和全产业链优势。

- 公司持续的研发投入和技术创新能力,保持产品和技术的持续领先。

- 完善的国内外销售网络和良好的品牌优势,为公司赢得了广泛的客户基础和市场认可。

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2024-2026年增长速度分别为10.00%、 15.91%、 11.76%,经保守“亚思维变形预测模型”计算,年均增长12.53%。

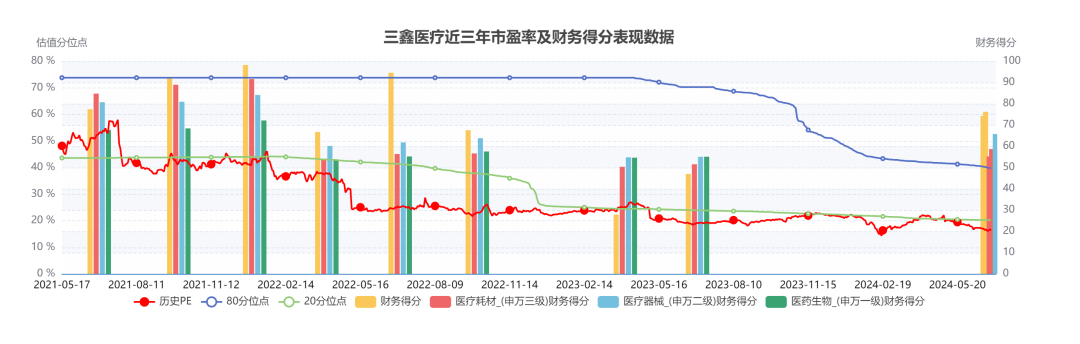

估值:

1、PEG估值法:

买入市盈率-卖出市盈率为:7.52 -22.56

2、5320估值法:

买入市盈率为-卖出市盈率为:33.26- 42.12

3、综合平衡估值:

买入市盈率为-卖出市盈率:13.93- 22.09

注:各项估值指标的应用参阅 亚思维的相关文章。

今天最新市场估值:

静态PE、动态PE、最新价分别为:16.07、 15.48 、6.39。

投资分析与投资策略:

建议待市场调整企稳后,买入。

持股预计时间:一年半到两年。

风险:市场发展不如预期。

注:$三鑫医疗$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。