江中药业:肠胃品类领导者

| 0人浏览 | 2024-06-30 13:01 |

| 0人浏览 | 2024-06-30 13:01 |

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

公司简介:

江中药业股份有限公司(以下简称“江中药业”)是一家主要从事医药制造的上市公司,产品涵盖非处方药、处方药、大健康产品及其他领域,包括健胃消食片、乳酸菌素片、复方草珊瑚含片等知名药品。

公司目前所处的发展阶段:

江中药业目前处于高质量发展阶段,致力于通过品牌引领、研发创新、智能制造和数字化转型,推动公司业务持续增长和市场竞争力提升。

财报及研报要点:

1、业绩情况:

2023年,江中药业实现营业收入13.45亿元,同比增长13.00%;归属于上市公司股东的净利润7.08亿元,同比增长18.40%。近三年来,公司营业收入和净利润均保持稳定增长,显示出良好的发展势头。

2、核心竞争力:

江中药业的核心竞争力主要体现在以下几个方面:

- 品牌优势:拥有“江中”“初元”等知名品牌,市场认知度高。

- 研发创新:持续加大研发投入,2023年研发费用1.33亿元,占营业收入的4.27%,拥有多项发明专利。

- 智能制造:推进精益生产和智能制造,提高生产效率和产品质量。

- 渠道终端:拥有成熟的渠道覆盖和终端管理能力,覆盖20万家终端药店。

3、重要财务指标分析:

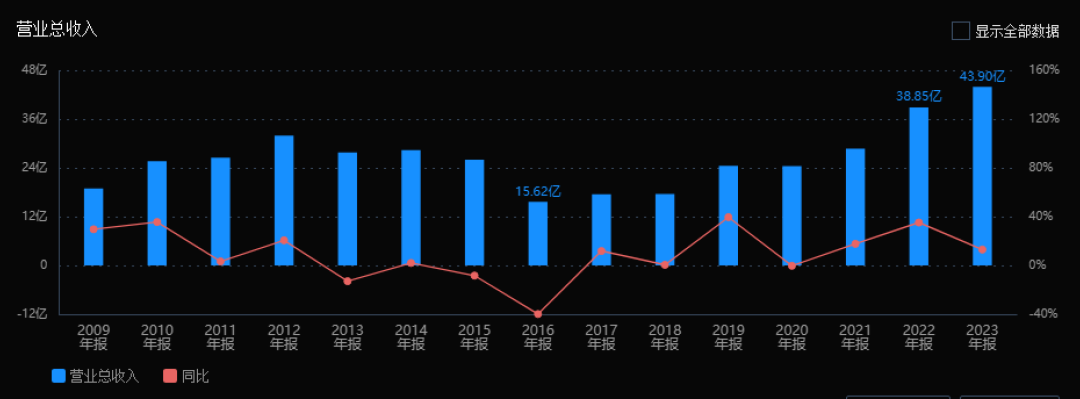

1) 营业总收入:

2023年营业总收入为43.90亿,同比增长13.00%。从2019年的24.49亿增长至2023年的43.90亿,营业总收入呈现稳健增长的态势,表明公司业务发展势头良好。

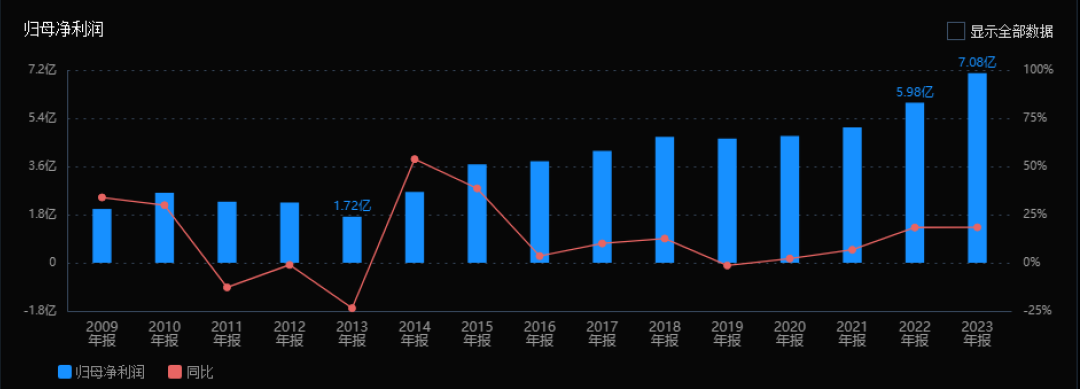

2)归母净利润:

2023年归母净利润为7.08亿,同比增长18.40%。归母净利润从2019年的4.64亿增长至2023年的7.08亿,增长显著,反映出公司盈利能力增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2023年ROE为17.75%,较2022年的14.53%有所提升;ROIC(TTM)为16.72%,较2022年的13.79%也有所增加。近三年ROE和ROIC均呈现上升趋势,说明公司的资本回报效率在提高。

4) 销售毛利率:

2023年销售毛利率为65.31%,较2022年的64.84%略有提升。近三年销售毛利率稳定在64%以上,表明公司产品具有较好的定价能力和成本控制。

5) 期间费用率:

2023年期间费用率为43.56%,较2022年的46.15%有所下降。近三年期间费用率逐年下降,表明公司在费用控制方面取得了积极成效。

6)销售成本率:

2023年销售成本率为34.69%,较2022年的35.16%有所减少。近三年销售成本率先增后减,但总体保持在33%至36%之间,显示出公司成本控制能力较为稳定。

7)净利润现金含量:

2023年净利润现金含量为146.25%,较2022年的170.79%有所下降。尽管如此,近三年净利润现金含量均超过100%,表明公司的现金流状况良好。

8)存货周转率和应收账款周转率:

2023年存货周转率为3.86次,较2022年的3.53次有所提升;应收账款周转率为15.38次,较2022年的12.15次显著增加。近三年存货周转率稳定,应收账款周转率大幅提升,反映出公司存货和应收账款管理效率提高。

9)应收账款和存货:

2023年应收账款为2.52亿,较2022年的3.12亿有所下降;存货为4.06亿,较2022年的3.87亿略有增加。近三年应收账款呈下降趋势,存货则相对稳定。

10)资产负债率:

2023年资产负债率为26.98%,较2022年的28.00%略有下降。近三年资产负债率保持在较低水平,说明公司的财务结构稳健,债务风险较小。

综上所述,江中药业在营业总收入和归母净利润上均显示出稳定的增长趋势,盈利能力和资本回报效率提升。销售毛利率稳定,期间费用率下降,净利润现金含量高,存货和应收账款管理效率提升,资产负债率保持在较低水平,整体财务状况良好。

4、品牌质量及客户资源:

江中药业的品牌在医药行业中具有较高的影响力和美誉度,产品质量稳定,达到国内领先水平。公司产品销售覆盖全国,主要客户为药店、医院及基层医疗机构。

行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

医药制造业是我国国民经济的重要组成部分,随着人口老龄化和健康意识提升,医药行业持续增长。行业上游包括原材料供应,下游则是医疗机构和消费者。

2、行业的市场容量及未来增长速度:

根据国家统计局数据,2023年全国规模以上医药制造业实现营业收入25,205.7亿元,同比下降3.7%。预计未来几年,医药行业将保持稳定增长。

3、公司的市场地位:

江中药业在非处方药、大健康产品领域具有较强的市场地位,拥有多个市场占有率高的单品。

4、公司的竞争对手:

主要竞争对手包括云南白药、同仁堂等知名医药企业。

5、公司对于竞争对手的竞争优势:

江中药业在品牌、研发、智能制造和渠道方面具有明显优势,能够持续推出符合市场需求的新产品,保持市场竞争力。

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2024-2026年增长速度分别为12.39%、 13.39%、 13.19%,经保守“亚思维变形预测模型”计算,年均增长12.18%。

估值:

1、PEG估值法:

买入市盈率-卖出市盈率为:7.31 -21.92

2、5320估值法:

买入市盈率为-卖出市盈率为:32.95 -41.46

3、综合平衡估值:

买入市盈率为-卖出市盈率:13.68- 21.54

注:各项估值指标的应用参阅 亚思维的相关文章。

今天最新市场估值:

静态PE、动态PE、最新价分别为: 20.53、 13.62、 23.11。

投资分析与投资策略:

建议待市场调整企稳后,可以买入。

持股预计时间:三年。

风险:市场发展不如预期。

注:$江中药业$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。