洛阳钼业:矿产+贸易协同的铜钴资源龙头

| 0人浏览 | 2024-06-30 13:01 |

| 0人浏览 | 2024-06-30 13:01 |

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

公司简介:

洛阳钼业是一家主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务的公司。作为全球领先的铜、钴、钼、钨、铌生产商,以及巴西领先的磷肥生产商,公司在全球范围内拥有多个运营矿区和贸易网络。

公司目前所处的发展阶段:

洛阳钼业目前处于快速发展阶段,通过不断的技术创新和市场拓展,公司正致力于提升其在全球矿业市场中的竞争力和影响力。公司正通过“三步走”发展战略,即打基础、上台阶、大跨越,来实现其成为受人尊敬的、现代化、世界级资源公司的愿景。

财报及研报要点:

1、业绩情况:

- 2023年公司实现营业收入186.27亿元人民币,同比增长7.68%。

- 归母净利润82亿元,同比增长36%,创下历史新高。

- 近三年营业收入和净利润均呈现稳定增长趋势。

2、核心竞争力:

- 拥有世界级矿产资源,如刚果(金)TFM铜钴矿、KFM铜钴矿、巴西铌矿等。

- 技术创新能力强,拥有先进的伴生矿综合回收利用技术和智能矿山技术。

- 研发投入持续增长,2023年研发费用为3.27亿元,占营业收入的0.18%。

3、重要财务指标分析:

1)营业总收入:

2023年营业总收入达到1862.69亿,同比增长7.68%。近三年来,营业总收入从2021年的1738.63亿增长至2023年的1862.69亿,显示出公司营业总收入稳步增长的趋势。

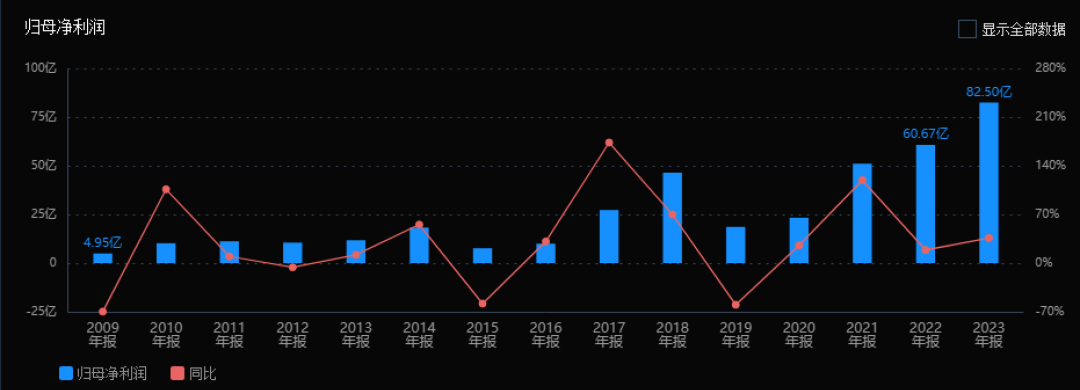

2)归母净利润:

2023年归母净利润为82.50亿,同比增长35.98%。近三年来,归母净利润从2021年的51.06亿增长至2023年的82.50亿,表明公司盈利能力在不断增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2023年ROE为15.00%,较2022年的13.41%有所提高,与2021年的12.93%相比也有显著提升,近三年ROE呈现逐年上升的趋势,从2019年的4.54%增长至2023年的15.00%。ROIC(TTM)在2023年为7.27%,较2022年的5.85%有所提升,近三年ROIC(TTM)呈上升的趋势。

4)销售毛利率:

2023年销售毛利率为9.72%,较2022年的9.29%略有提升,近三年销售毛利率整体保持稳定。

5)期间费用率:

2023年期间费用率为3.15%,较2022年的2.36%有所上升,近三年期间费用率呈现上升趋势。

6)销售成本率:

2023年销售成本率为90.28%,较2022年的90.71%略有下降,近三年销售成本率保持在90%左右,显示出公司在成本控制方面相对稳定。

7)净利润现金含量:

2023年净利润现金含量为188.39%,较2022年的254.72%有所下降,但与2021年的121.24%相比有所提升。近三年净利润现金含量呈现波动趋势,从2019年的91.80%增长至2023年的188.39%。

8)存货周转率和应收账款周转率:

2023年存货周转率为5.28次,较2022年的5.30次略有下降,近三年存货周转率呈现下降趋势。应收账款周转率在2023年为192.80次,较2022年的223.77次有所下降,近三年应收账款周转率呈现先下降的趋势。

9)应收账款和存货:

2023年应收账款为11.32亿,较2022年的8.00亿有所增加,近三年应收账款呈现逐年增加的趋势。存货在2023年为314.30亿,较2022年的322.55亿略有下降,但近三年存货呈现上升趋势。

10)资产负债率:

2023年资产负债率为58.40%,较2022年的62.41%有所下降,与2021年的64.89%相比也有所降低。近三年资产负债率呈现逐年下降的趋势。

综上所述,洛阳钼业在2023年的财务表现显示出稳定的增长趋势,营业总收入和归母净利润均实现了同比增长。净资产收益率和投入资本回报率在近三年均呈现上升趋势,表明公司的盈利能力和资本效率在提高。销售毛利率和销售成本率保持相对稳定,期间费用率有所上升。净利润现金含量和应收账款周转率在2023年有所下降,但仍保持在较高水平。存货周转率呈现下降趋势,应收账款和存货金额逐年增加。资产负债率在近三年逐年下降,显示出公司财务结构的优化。整体而言,洛阳钼业的财务状况良好,具有较强的盈利能力和市场竞争力。

4、品牌质量及客户资源:

- 洛阳钼业的品牌在国际矿业市场中具有较高的影响力和美誉度。

- 公司产品销往全球,客户覆盖多个行业,包括矿业、化工、建筑等。

行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

全球矿业市场呈现周期性波动,受宏观经济、政策调控、市场需求等因素影响。洛阳钼业所处的有色金属行业,特别是铜、钴、钼、钨、铌等金属领域,与全球经济发展密切相关。

2、行业的市场容量及未来增长速度:

根据国际铜业研究组织(ICSG)等机构的预测,未来几年全球铜、钴等有色金属的需求将保持增长态势。

3、公司的市场地位:

洛阳钼业在全球铜、钴等有色金属生产领域占据重要地位,特别是在钴的生产和贸易方面,公司已成为全球领先的生产商和贸易商。

4、公司的竞争对手:

主要竞争对手包括其他全球性的矿业公司,如嘉能可、必和必拓等。

5、公司对于竞争对手的竞争优势:

- 拥有丰富的矿产资源和领先的开采技术。

- 持续的技术创新和研发投入,保持产品的竞争力。

- 完善的全球销售网络和服务体系,提供高质量的客户服务。

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2024-2026年增长速度分别为34.21% 、11.76% 、8.77%,经保守“亚思维变形预测模型”计算,年均增长17.73% 。

估值:

1、PEG估值法:

买入市盈率-卖出市盈率为:10.64- 31.91

2、5320估值法:

买入市盈率为-卖出市盈率为:31.81- 42.07

3、综合平衡估值:

买入市盈率为-卖出市盈率:15.60- 27.19

注:各项估值指标的应用参阅 亚思维的相关文章。

今天最新市场估值:

静态PE、动态PE、最新价分别为: 22.25、 22.16、 8.50。

投资分析与投资策略:

建议观望等待市场调整与业绩变化对估值的修复,或者持有。

持股预计时间:一年半到两年。

风险:市场发展不如预期。

注:$洛阳钼业$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

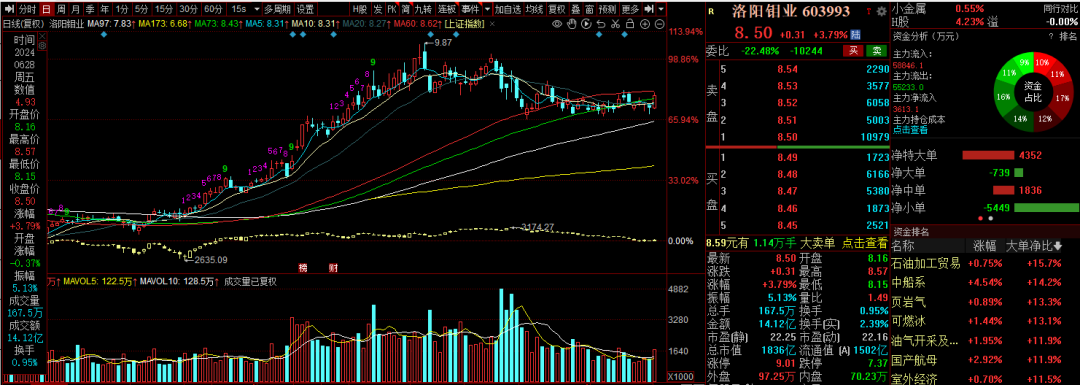

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。