永吉股份:贵州省印刷行业龙头企业

| 0人浏览 | 2024-06-22 13:14 |

| 0人浏览 | 2024-06-22 13:14 |

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

公司简介:

贵州永吉印务股份有限公司(以下简称“公司”)是一家主要从事烟标和其他包装印刷品的设计、研发、生产和销售的企业。公司以烟标印刷为核心业务,同时积极拓展酒标、药标等社会印刷品市场,致力于提供高质量的包装印刷解决方案。

公司目前所处的发展阶段:

公司目前处于稳步发展阶段,通过持续的技术创新和市场拓展,实现了营业收入和净利润的大幅增长。公司积极响应国家政策,不断优化产品结构,提升核心竞争力,同时积极探索新兴业务领域,如医用大麻产业,以实现多元化发展。

财报及研报要点:

1、业绩情况:

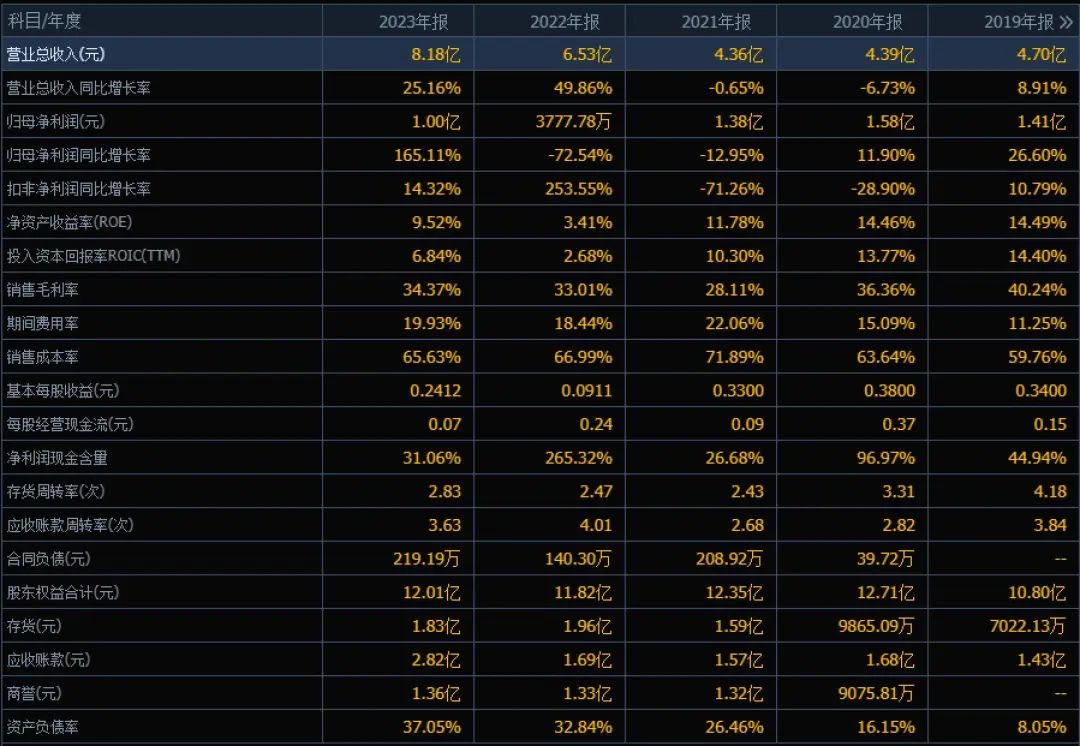

- 2023年公司实现营业收入817,697,733.09元,同比增长25.16%。

- 归属于上市公司股东的净利润为100,152,400元,同比增长165.11%。

- 近年来,公司业绩呈现稳定增长趋势,表现出较强的市场竞争力和盈利能力。

2、核心竞争力:

- 技术研发优势:公司拥有多项印刷、包装核心技术,如“3D磁性光变防伪技术”、“新型亮黑复合纸张技术”等,并与国内外科研院所和供应商建立了合作关系。

- 规模化生产优势:公司拥有先进的印刷设备和规范的生产流程,实现了高质量、规模化生产。

- 人才优势:公司管理团队结构合理,具有丰富的行业经验和全面的行业知识。

- 2023年研发费用为46,618,488元,占营业收入的5.70%。

3、重要财务指标分析:

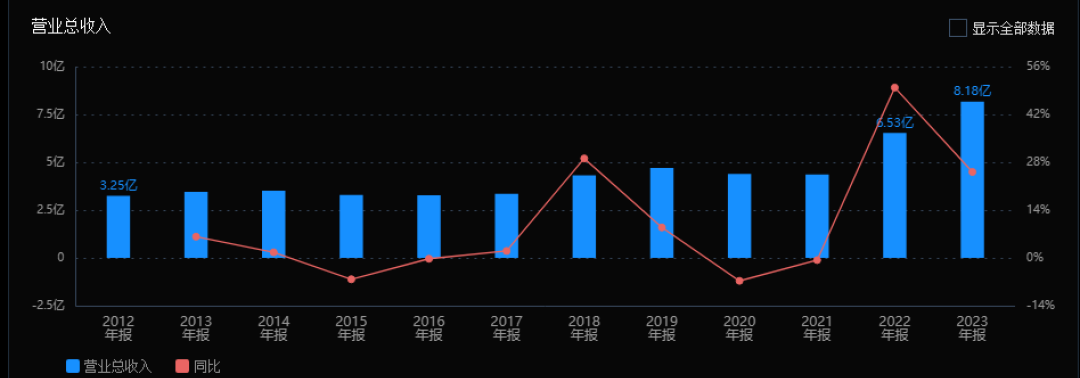

1) 营业总收入:

2023年公司营业总收入达到8.18亿,同比增长25.16%,相比2022年的49.86%有所下降,但仍然保持了较高的增长率。近三年来看,公司从2021年的4.36亿增长至2023年的8.18亿,呈现出显著的增长趋势,表明公司业务扩展和市场竞争力在持续增强。

2)归母净利润:

2023年归母净利润为1.00亿,同比增长165.11%,相比2022年的-72.54%有巨大的提升。近三年来,净利润在2021年达到高点1.38亿后有所下降,但2023年的大幅增长显示出公司盈利能力显著恢复和增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2023年ROE为9.52%,ROIC(TTM)为6.84%,相比2022年的3.41%和2.68%有显著提升。近三年来,ROE和ROIC均呈现先降后升的趋势,2023年的增长表明公司的资本使用效率和盈利能力在提升。

4) 销售毛利率:

2023年销售毛利率为34.37%,较2022年的33.01%略有提升。近三年销售毛利率呈现波动,从2021年的28.11%上升至2022年的33.01%,再微增至2023年,反映出公司在成本控制和定价策略上保持了相对稳定。

5) 期间费用率:

2023年期间费用率为19.93%,较2022年的18.44%有所上升。近三年期间费用率从2021年的22.06%逐年下降至2022年,再有所上升,表明公司在管理费用、销售费用和财务费用的控制上存在波动。

6)销售成本率:

2023年销售成本率为65.63%,较2022年的66.99%有所下降。近三年销售成本率整体呈下降趋势,从2021年的71.89%逐年降低,说明公司在成本控制方面取得了一定成效。

7)净利润现金含量:

2023年净利润现金含量为31.06%,较2022年的265.32%大幅下降。近三年净利润现金含量波动较大,2022年异常高,可能是由于某些一次性因素影响,2023年回落至更正常的水平。

8)存货周转率和应收账款周转率:

2023年存货周转率为2.83次,较2022年的2.47次有所提升。应收账款周转率为3.63次,较2022年的4.01次略有下降。近三年存货周转率整体呈上升趋势,应收账款周转率先升后降,反映出公司在存货管理和应收账款回收上有所改善,但存在一定波动。

9)应收账款和存货:

2023年应收账款为2.82亿,较2022年的1.69亿大幅增加;存货为1.83亿,较2022年的1.96亿有所下降。近三年应收账款和存货的金额均有所波动,应收账款的增加可能与销售增长有关,而存货的减少可能是库存管理效率提升的结果。

10)资产负债率:

2023年资产负债率为37.05%,较2022年的32.84%有所上升。近三年资产负债率从2021年的26.46%逐年上升,表明公司的财务杠杆在增加,债务水平有所提高。

综上所述,公司在营业总收入和归母净利润上显示出强劲的增长势头,盈利能力和资本使用效率在2023年有显著提升。销售毛利率和销售成本率的控制相对稳定,期间费用率有所波动,需要进一步关注。净利润现金含量在2023年有所下降,但存货周转率和应收账款周转率整体呈改善趋势。应收账款和存货的管理需要持续优化。资产负债率的上升提示公司需注意债务风险的控制。整体而言,公司展现出良好的发展潜力,但也存在一些需要改进和关注的领域。

4、品牌质量及客户资源:

- 公司服务的客户包括贵州中烟工业有限责任公司、江苏中烟工业有限责任公司等知名烟草企业,以及茅台等高端白酒品牌。

- 公司产品质量在行业内具有较高的美誉度,技术处于国内领先水平。

行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

- 包装印刷行业与国计民生密切相关,市场容量逐步扩张,已成为中国制造领域的重要组成部分。

2、行业的市场容量及未来增长速度:

- 根据中国包装联合会数据,2023年我国包装行业规模以上企业累计完成营业收入11,539.06亿元,同比下降0.22%。

3、公司的市场地位:

- 公司在烟标印刷行业中具有较强的市场竞争优势,市场占有率和行业排名居前。

4、公司的竞争对手:

- 行业内竞争对手包括其他烟标印刷企业,具体名称未在年报中披露。

5、公司对于竞争对手的竞争优势:

- 公司凭借区位优势、技术研发优势、规模化生产优势和人才优势,在行业内具有较强的竞争力。特别是在技术研发和产品质量方面,公司具有明显的领先优势。

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2024-2026年增长速度分别为15.00% 、15.00%、 15.00%,经保守“亚思维变形预测模型”计算,年均增长15.00%。

估值:

1、PEG估值法:

买入市盈率-卖出市盈率为:9.00- 27.00

2、5320估值法:

买入市盈率为-卖出市盈率为: 30.75- 40.67

3、综合平衡估值:

买入市盈率为-卖出市盈率: 14.07 -23.95

注:各项估值指标的应用参阅 亚思维的相关文章。

今天最新市场估值:

静态PE、动态PE、最新价分别为:33.34、 20.61、 7.95。

投资策略:

建议观望,等待市场调整与业绩变化对估值的修复。

持股预计时间:

风险:

注:$永吉股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。