3月中国经济跟踪与4月人民币大类资产配置展望

| 0人浏览 | 2024-04-18 08:05 |

| 0人浏览 | 2024-04-18 08:05 |

随着中国经济3月各项指标的出炉,同花顺金融研究中心发布了深度分析报告,聚焦于我国经济基本面走势、人民币各类资产间的相对吸引力,以及A股市场的细分领域表现,并特别警示投资者避免盲目追逐超跌反弹,转而理性关注企业基本面及其在经济格局中的定位。

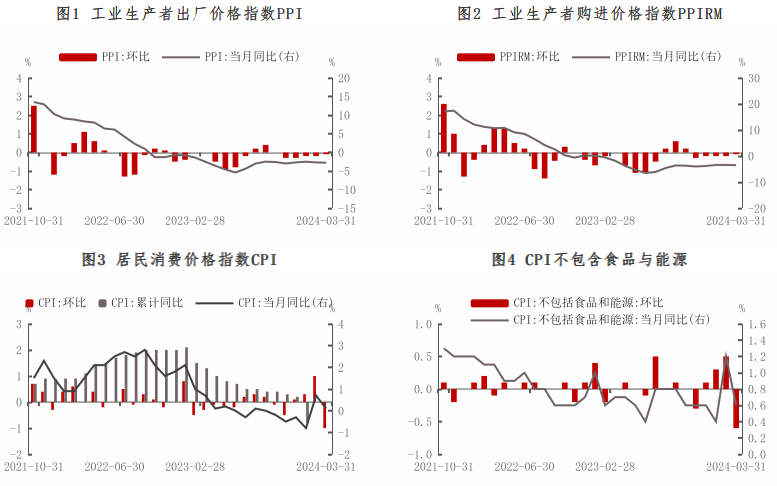

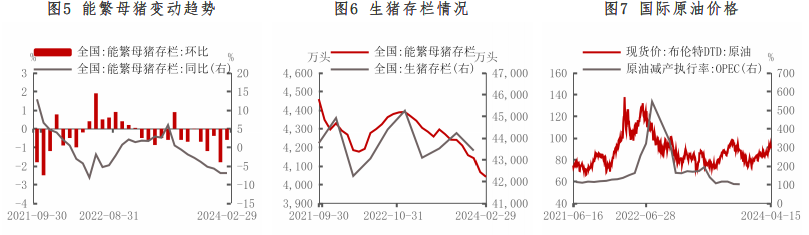

3月份的数据显示,通胀压力相对缓和,无论是工业生产者出厂价格指数PPI、购进价格指数PPIRM还是居民消费价格指数CPI,环比均有下降,反映出通胀正处在震荡筑底阶段。与此同时,生猪存栏量与能繁母猪数量双双下滑,表明猪肉产业链上游供应趋于紧缩。国际原油价格受地缘政治影响出现上涨,进一步加剧了通胀动态的复杂性。

在信贷与货币层面,社会融资总额增速放缓,特别是中长期贷款投放力度减弱,居民中长期贷款需求同比萎缩,显示出实体经济融资需求相对疲软。而货币供应方面,M2同比增速较前期下滑至8.30%,M1增速降至1.10%,这显示出当前流动性扩张势头有所收敛。

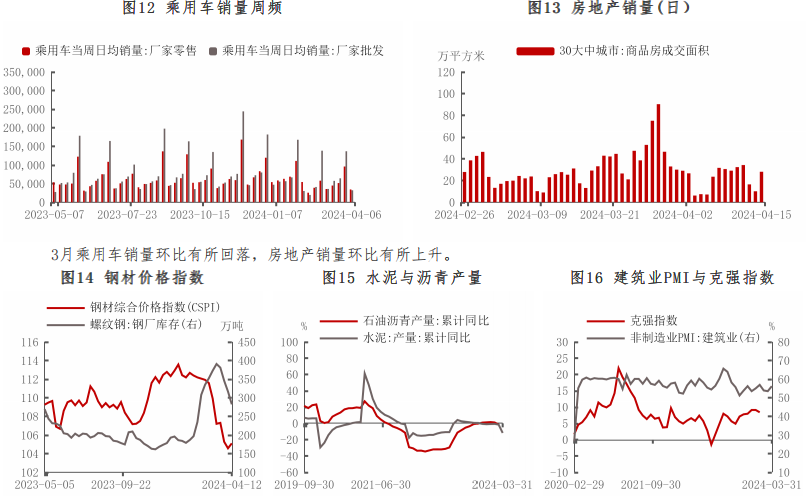

宏观经济监测方面,基于THS宏观经济指数显示,整体经济复苏进程虽维持平稳态势,但具体到微观层面,如汽车销售环比略有下滑,房地产销量则有所反弹。此外,建材市场如钢材价格下跌、水泥与沥青产量持平,建筑业采购经理指数PMI及克强指数均暗示投资步伐正在放缓。外贸形势上,虽然进出口差额有所改善,但出口同比增速回落,表明短期内出口动力不足。

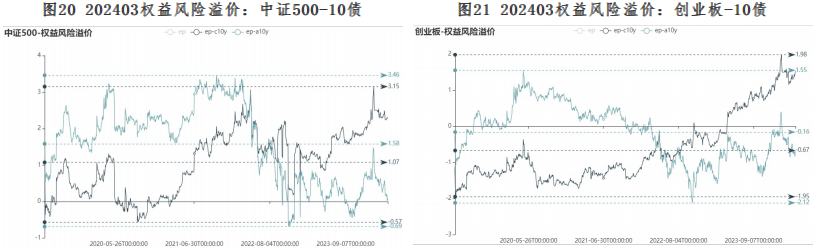

对于人民币大类资产的配置策略,报告详细对比了股市、债市以及REITs之间的相对性价比。权益风险溢价方面,沪深300、中证500以及创业板的风险溢价呈现出不同幅度的历史分位变化,尤其创业板风险溢价显著高于2018年以来的高位。而国债期限利差扩大,显示出债市内生机遇的变化。REITs风险溢价小幅下滑至4.5%,估值收益率则体现出一定的吸引力。

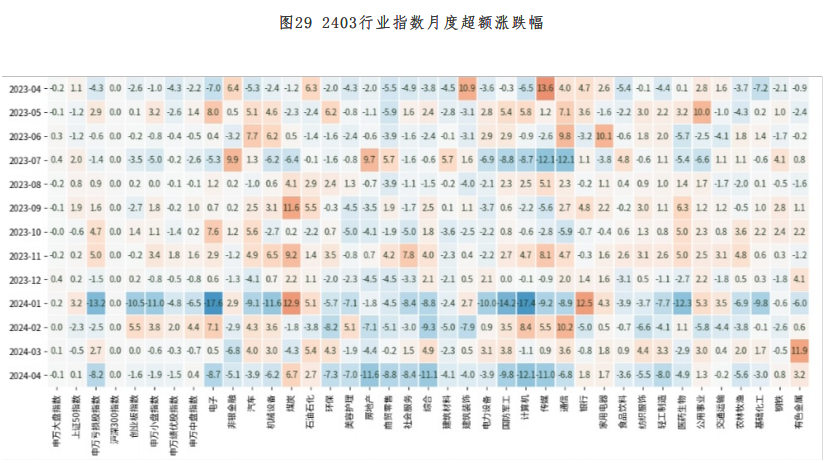

A股市场内部,3月有色金属板块表现出色,取得显著超额收益,而非银金融板块则录得负超额收益。从行业指数月度涨跌幅来看,市场对大宗商品板块关注度升温,推动再通胀主题交易。而在板块三因子状态的考察中,尽管家电和有色板块动量强劲,但投资者在选择时应关注板块的景气度与市场热度的平衡。

综合上述分析,报告强调,在当前国内外环境复杂多变、市场波动加剧的背景下,投资者在布局资产时应当更加重视企业内在价值与经济地位,防范短期情绪导致的“超跌反弹陷阱”,尤其是短线投机者应更注重事件驱动的投资逻辑,而长期投资者则宜精选有望在未来经济复苏中发挥关键作用的企业进行投资。同时,各类资产配置应基于全面细致的基本面分析,兼顾风险与收益的均衡,以实现投资组合的稳健增值。

详情请移步至iFinDAPP-研报中心-搜索《3月中国经济跟踪与4月人民币大类资产配置展望》即可查看全文