狂买!

| 0人浏览 | 2024-04-17 11:03 |

| 0人浏览 | 2024-04-17 11:03 |

周一,北向净买入81亿。在增持金额TOP10的榜单中,茅台+五粮液就有13.91亿,此外还有兴业银行、招行等,都是超级权重股。这说明,资金在流入以金融和消费为代表的顺周期大盘蓝筹,这是资金面。

昨天,国家统计局公布的数据显示,一季度GDP同比增长5.3%,环比上年四季度增长1.6%,工业、服务业向好态势明显,生产和需求都很不错,这是基本面。

再看看预期。近期外资机构纷纷上调对中国一季度乃至全年经济增速的预测。高盛预计2024年中国经济增速为5%,花旗集团日前将今年中国GDP增速预测从原来的4.6%上调至5%。

摩根士丹利也将2024年的中国经济增长预期,从此前的4.2%上调至4.8%,其中一个理由是出口量的强劲增长,出口增长好于预期。

从高盛、大摩顶级投行的唱多,从一季度陆股通资金持续的净买入,这些迹象说明外资对A股的看好体现在真金白银的实践上。

之前我们已经讨论过,为什么今年要做多A股,以及做多A股为什么要关注核心资产。这篇我们想再进一步来聊一聊,A股里的那些超级权重股,简称“超重”股的投资机会。

我们先来看看权重指数的表现。年初至今到4月15号,代表基本面的上证指数涨幅2.77%,代表核心资产的沪深300上涨3.44%,而表征超级权重股的上证50涨幅4.21%,表现优于沪深300,更优于有中国“漂亮50”之称的中证A50(+3.80%)。

这篇,我们就来重点聊一聊上证50。

超级权重的确定性

从历史表现来看,A股的走势特征是牛短熊长,但上证指数拉长年线来看趋势依然是向上的。因为很多公司技术壁垒并不太高,成长只是阶段性的,一段时间的快速上涨后,需要经历较长时间的消化。所以,在A股做长期投资,寻找确定性很重要。

确定性分为两方面,一是估值。对于单一的板块来说,业绩、货币政策、量价关系,三者都有可能影响估值的走向,业绩和货币利率这个很好理解,而量价关系指的就是估值跟成交量,这三要素里业绩和流动性比较重要,是底层的贝塔,量价关系只是辅助,但A股免不了情绪博弈,买预期卖现实,所谓,[利好出尽是利空,利空出尽是利好],所以[涨多了/跌多了]都有可能成为新的拐点。

核心资产过去这三年,先是公募流动性有所减弱,又是外资的阶段性卖出,很多头部公司持续回调,估值已经足够便宜,情绪层面也已经充分悲观定价。但估值是否便宜,似乎并不是支撑市场再定价的逻辑,跌太多会不会一直震荡下去?

基于这样的担忧,内外资金几乎都在寻求确定性的另一个关键因子——盈利。

在外部环境复杂、内部经济结构转型中营收还能保持稳健增长,估值还相对稳定的板块,资金锚住了超级权重股。譬如开篇提到的银行股、消费股等。

超级权重股的底层逻辑是上市公司的基本面稳健增长,用指数来表征,就是集结了在上交所上市的市值大、营收高的50只大盘龙头企业的上证50指数。

它的成分股多分布在消费和金融等顺周期方向,因此盈利情况呈现典型的顺周期特征:即当中国经济活动指数(或GDP增速)上行时,上证50指数的净利润同比增速也容易随之上行,而当国内经济周期性降温时,上证50指数的盈利增速也容易随之下行。

此前,受疫情拖累,国内经济增速放缓时,上证50指数也在2021~2023年出现调整。当前经济复苏态势明朗,保险等长线资金持续增持,很好地解释了大资金对当前超级权重股的市场态度:不能再跌了。

聚焦大而美

当前,上证50指数的投资价值主要有三点:一是市值大;二是重分红;三是低估值。

上证50指数的关键因子就是市值因子,指数中高达97.62%的成分股市值超过1000亿,其中66.68%的成分股市值甚至超过5000亿元。

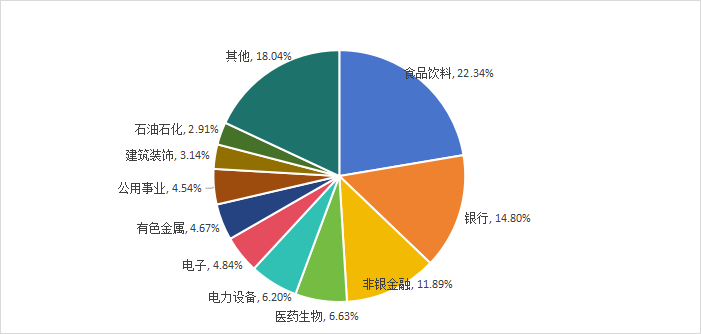

市值集中并不代表行业集中。上证50里27%是金融(银行和非银各一半),22%是食品饮料。此外,医药生物、电力设备占比都在6%以上,其余的是电子、有色、公用事业等。

下面这两张图,很好地解释了上证50成分里的金融和消费占比,以及近10年上证50的自我进化——从早期的大金融高权重到如今的行业分布相对均衡。这里聚集的是各行业市值最大的50家超级头部。

前十大权重里面,茅台的权重占了16.09%,然后还有长江电力、紫金矿业、工商银行、伊利、万华化学等。

行业没有好坏之分,重点是看是否拥有好的商业模式,其次是公司在行业的自身竞争力,要么是渠道优势,要么是品牌优势,要么是效率优势,而能跃进上证50里的,几乎都是在各行各业已经有比较好的规模优势、竞争优势的超级头部。

可以说上证50里,几乎都是市场赚钱能力比较强的一批公司,高达97.62%的成分股市值超过千亿。

市场总会有一种大市值涨不动的错觉,但随着市场不断成熟,市场风格就已经偏向机构化,大市值的龙头公司也能有不错的表现。

该如何理解大市值的投资逻辑?

这里我们要重点提到分红。以美股为例,聚焦头部在美股也是机构的主流,比如巴菲特的重仓股一直是美股市值第二/第一的苹果公司。苹果本身是可选消费,业绩并没有市场想要的那种高成长,近三年苹果的营收增速也在下滑(2022年7.79%,2023年-2.8%),但苹果还是市场最赚钱的公司,回购加高分红还在支撑苹果的逻辑。

而在最新的“国九条”更加聚焦“以投资者为本”,重点提到鼓励分红,并且要对多年不分红或者分红比例偏低的公司采取限制大股东减持、实施风险警示。按照数据统计,2022年有3376家公司分红(分50万的也算上了),这市场有5000家上市公司,也就是说差不多有近2000家公司不具备分红的能力。

而上证50因为聚焦高质量龙头、高胜率资产,成分股几乎是市场赚钱能力比较强的那批公司,分红能力也很突出,2014年上证50现金分红总额4081.52亿元,2022年增长至7578.7亿元。

分红的稳定性取决于基本面的稳定和盈利的稳定。相比于其他主流宽基指数,上证50指数营收同比增速变动幅度较小,自2021年Q4以来,上证50指数的成分股营收持续保持稳健增长,ROE增速稳定性明显高于其他宽基指数,基本面稳定性更强。

随着新“国九条”的发布,未来投资对ROE关注度更高,ROE因子大概率会享受更多的溢价。

而上证50成分股的高ESG评级企业占比高于其他主流宽基指数。ESG评分高,大概率能增加未来ROE的可见度和稳定性,出现尾部风险概率低,进一步增强资金对其营收稳定的预期。

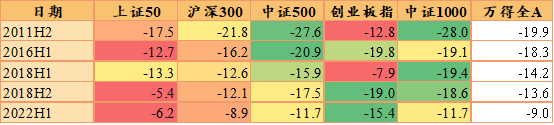

另值得一提的是上证50的防御属性。尤其在过去一年的市场下行期间,上证50指数表现出了显著的韧性,与沪深300、中证500、中证1000以及中证全指等宽基指数相比,其损失幅度明显较小。

实际上,上证50抗跌能力强、防御属性高的特征一直存在:统计2011年以来的半年度收益率数据,在万得全A指数出现接近10%以上回撤的时期里,上证50指数的跌幅往往相较其他宽基更小,体现出明显的抗跌能力。

低估值高防御,叠加受益于顺周期经济复苏逻辑,对于这样的品种,也是我们一直所看好的,适合作为加仓A股的底仓品种。

我们也注意到本周上证50ETF指数(510953)正在发行,公告19号发行结束。

结尾

介绍完适合底仓的超级权重。再谈谈我们认为适合作为卫星仓位的高成长弹性品种。

盘点其他国家的市场,能推动股市长期增长的,一个是高分红的超级权重,一个是地产,一个是消费,还有就是出海的科技、汽车等等。

在利率下行周期中,资金大多会选择高股息,尤其是在房地产对经济的拉动效应减弱后,科技、汽车出海会成为驱动经济增长、股市上行的主要新动力。

当前,国内靠地产驱动增长的时代已经告一段落,结构性转型也在降低地产的结构占比,同时提升高端制造、产业升级方向的权重。新质生产力,即高科技、高效能、高质量发展。

且不论未来科创的大趋势,仅从估值来看,当前科创50指数已经连跌四年,从1736点到738点累计跌幅已经超过57%,不管是时间还是空间上看,悲观的预期都已经释放得较为充分了。

对于投资而言,一手是稳健的权重+高股息上证50ETF指数(510953),一手是超跌+未来的高成长预期科创50ETF龙头(588060),或许是今年做多A股的可选方式,且指数分散配置的效果大概率强于单一押注某一只股票。