首次扭亏!“新茶饮第一股”为何股价反倒下挫?

| 0人浏览 | 2024-03-29 18:06 |

| 0人浏览 | 2024-03-29 18:06 |

本文约1400字

金融投资报记者 贺梦璐

近日,“新茶饮第一股”公布了2023年全年业绩。这也是奈雪的茶(2150.HK) 自2021年上市以来首次实现全年盈利。

金融投资报记者注意到,在扭亏为盈的业绩表现下,其股价却一路下挫,与上市初期的高位相差甚远。截至休市前一个交易日,奈雪的茶收盘价报2.66港元/股,跌12.79%,总市值约为45.62亿港元。

业绩:上市首次扭亏为盈

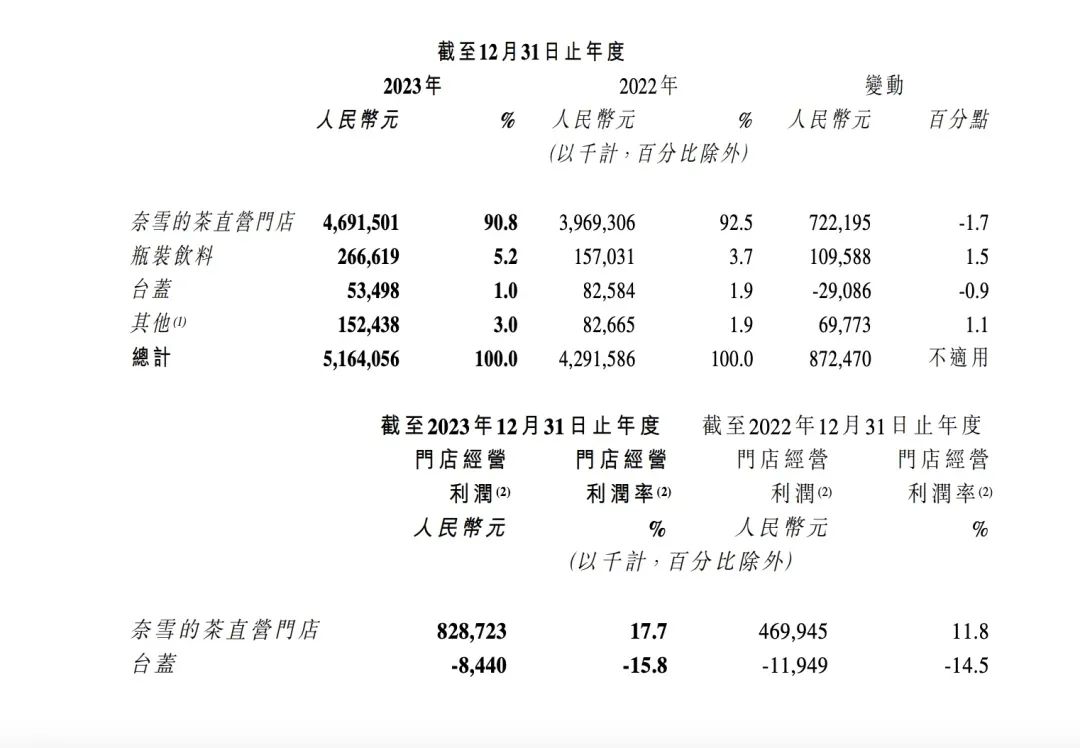

财报显示,奈雪的茶2023年全年营收由2022年42.92亿元上升约20.3%至51.64亿元;受益于2023年的降本增效,经调整净利润由2022年亏损4.61亿元增长至2023年盈利0.21亿元。至此,其实现上市以来首次扭亏为盈。

从产品结构来看,奈雪的茶以现制茶饮为主,2023年收入为37.77亿元,相较于2022年的31.32亿元,上涨2.04%;其次为烘焙产品,2023年收入为7.07亿元,相较于2022年的7.77亿元,下降7.72%;瓶装饮料的收入则由2022年的1.57亿元增加69.43%至2.67亿元。

据奈雪的茶财报

值得一提的是,其每笔订单平均销售额下滑明显。也就是说,“高价”或不再是奈雪的茶最鲜明的标签。

财报显示,其每笔订单平均销售额已从2022年的34.3元降到了2023年的29.6元,同比下降13.7%,而2021年每笔订单平均销售额则为41.6元。

对此,中国食品产业分析师朱丹蓬分析称,奈雪的茶去年摆脱亏损也许是个阶段性结果。随着市场竞争进一步加剧,以及其他新茶饮品牌IPO进程的加速,奈雪的茶在未来市场上会受到更大的挤压。

公开信息显示,奈雪的茶于2021年6月在港交所上市,彼时被喻为“新茶饮第一股”,然而并未紧抓住资本红利。二级市场上,其股价自上市以来几乎一路下跌,从发行价19.8港元跌至3月28日收盘价2.66港元,总市值从约300亿港元缩水至45.62亿港元。

市场:加盟速度不及同行

财报显示,奈雪的茶去年开业加盟店共计81家,截至今年2月共有200家加盟店。而奈雪的茶在业绩分析会上表示,其未来2年至3年要开到2000家—3000家加盟店。

奈雪的茶门店,摄影:薛蕾

但与新茶饮赛道其他品牌对比可知,其扩张速度远不及同行。

蜜雪冰城招股书显示,截至2023年9月30日,蜜雪冰城在全球共有3.6万家线下门店,加盟门店占比高达99.8%;据霸王茶姬官微透露,截至2023年12月8日,霸王茶姬全球门店突破3000家,较2022年底的近千家门店增加了超2000家;至于喜茶,其近日发布《2023年度报告》数据显示,截至2023年底,喜茶门店数已突破3200家,其中事业合伙门店超2300家,门店规模同比增长280%。

金融投资报记者注意到,新茶饮品牌发展至今,自营、加盟“两条腿”走路已成为“标配”。目之所及,几乎所有知名的茶饮品牌已开放加盟,拼数量、拼规模已成为该赛道的新生存法则。

从一个细节便可窥见一二,茶饮、咖啡品牌已不再局限于“一商场仅一店”的布局生态。以成都万象城商场为例,manner在该商场已开设两店、星巴克已有3店。

对此,有业内人士表示,一直以来,连锁茶饮的出彩之处都在于快速扩张,而并非盈利能力。但在加盟模式的快速扩张下,质量参差不齐、规范化运营缺失等行业性的问题也随之存在,亟待解决。