年报 | 新湖化工(LPG)2026年报:海外供应预期增加,化工需求增长放缓

| 0人浏览 | 2026-01-16 16:29 |

| 0人浏览 | 2026-01-16 16:29 |

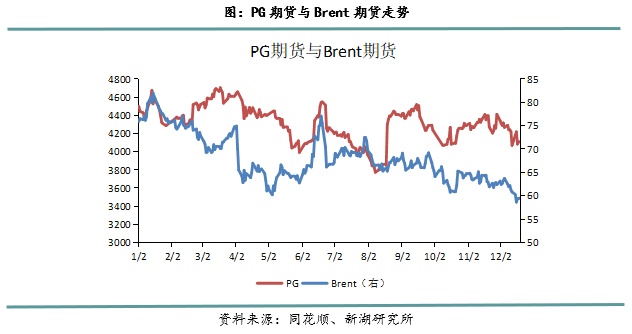

2025年是充满不确定性的一年,LPG进口面临中美关税的不确定性,贸易流向发生变动;因美国的制裁,中国自俄罗斯、伊朗和委内进口原油受阻。需求端,PDH产能增速放缓,但因产能基数大,开工率小幅提升后,PDH装置继续引领化工需求,石脑油与丙烷价差不如去年,丙烷进裂解装置的经济性下降。估值方面,在OPEC+增产背景下,2025年Brent价格下行,沙特CP价格也小幅下跌,受仓单影响,PG期货与外盘纸货价格存在阶段性分化,内外价差走势不同于往年。

2026年,中东供应有增加预期;中美在2025年11月达成协议,将当前的关税政策展期一年,因此2026年1-11月,关税的不确定性大幅降低,中国贸易商对美国货的采购可能维持现有水平。根据当前统计的化工新装置,2026年化工需求增量主要体现在PDH装置和异丁烷脱氢配套的MTBE装置,新投产的装置主要是炼化一体化的配套装置,考虑到装置利润和产能过剩问题,这将挤压独立的、老旧装置的开工,因此对于明年的化工需求增量持谨慎态度。2025年尚未解决的俄乌冲突,将继续扰动2026年的油价,虽然原油存在供应过剩问题,但在地缘、SPR补库预期下,油价仍然有较强的反弹驱动,这或将推动进口成本上移,国内PG行情还需考虑仓单注册节奏。

2025年LPG行情总结:

按照时间顺序,2025年PG期货行情可以分为以下几个阶段:

1月至2月,因中美贸易摩擦,原油价格持续下跌,液化气进口成本跟随下降。进入3月后,主力切换到PG2504合约,开启新的一轮仓单注册周期。2025年2月中国两套PDH装置新产能投放,产能合计156万吨,PDH开工率处于近两年高位,2025年前两个月两套异丁烷脱氢装置和一套顺酐装置投产,带动丁烷需求。虽然原油价格仍在下探,但受基本面支撑和仓单逻辑,PG2504合约震荡上行。

4月份,中美互相加征高额关税,原油价格大幅下跌,PG期货受拖累,但从比值上来看,PG期货跌幅不及原油,这主要是因为中国对美国液化气加征125%关税后,贸易商不得不转向其他货源,交易摩擦使得液化气进口受阻。5月中旬PG期货有一波补跌,这是因为PDH装置进入检修高峰期,化工需求下降,叠加燃烧淡季来临,因此基本面转弱。5月中旬至6月上旬,中美经贸磋商富有成效,对等关税大幅下降,叠加伊朗和以色列冲突升级,Brent和PG期货价格回升。6月下旬,随着伊朗冲突缓解,两者价格又出现大幅下跌。

7月份沙特CP价格下跌,因此PG期货震荡下行。进入8月后,PG主力切换到PG2510,盘面开启新一轮仓单。PDH开工率达到年内高点,化工需求支撑基本面。9月下旬,PG期货的下跌,除了换月影响外,也跟国庆假期前炼厂排库有关。

10月以PG期货大幅下跌开始,一方面是沙特CP下跌,进口成本下降,出乎市场意料;另一方面,国庆假期后,炼厂积极出货降库,基本面较弱。大跌之后,PG期货开启了持续的估值修复行情。11月下旬,中东供应收紧,1月份阿联酋部分船期推迟,2月份科威特的船期也有推迟,在外盘带动下,PG期货继续上涨。12月中旬,欧洲柴油裂解回落,需求端缺乏支撑,原油价格中枢下移,PG期货受此拖累。

2025年LPG供应格局

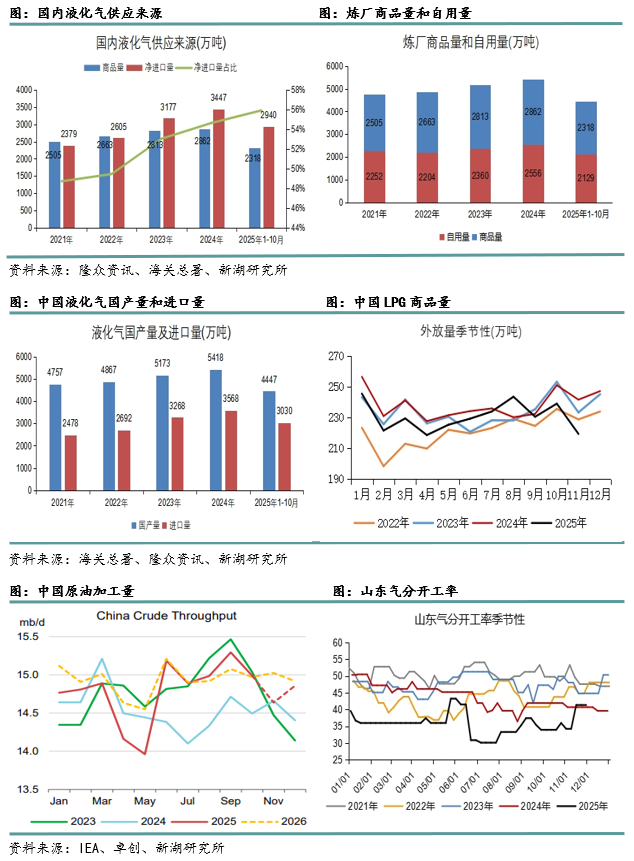

国内液化石油气的供应主要来自两大方面,一方面是净进口量,另一方面是炼厂外放量,炼厂原油加工过程中产生的液化石油气,其中一部分用于炼厂供热,或者提供给下游配套装置,这一部分我们定义为自用量,剩余部分对外销售,是市场上真正的流通量,称为商品量,或者外放量。近几年国内炼厂产量持续增加,但是炼厂外放量增加不多,这反映了炼厂一体化程度提高后,所产的液化气更多用于自身下游装置,因此外放量增量有限。供应量的增加,主要来自于净进口量,2021年以来,净进口量的占比持续提升。

2025年1月至10月的国产量为4447万吨,其中商品量为2318万吨;2025年1月至10月进口量为3030万吨,2025年1月至10月出口量为89.9万吨,根据净进口量=进口量-出口量,2025年1月至10月净进口量为2940万吨;自2021年以来,净进口量和商品量逐年递增,根据供应量=净进口量+商品量,2025年1月至10月液化石油气供应量达到5258万吨,其中净进口量占比为55.9%。

今年3月底裕龙石化一期二阶段1000万吨炼油产能投放,7月大榭石化二期600万吨/年的炼油产能改扩建项目投产。产能淘汰方面,2025年6月底,大连石化最后一套1000万吨/年的炼油产能关闭,将在未来两年内搬迁至长兴岛,此外清江石化180万吨的炼油产能也被拆除,综合来看,2025年中国炼油产能呈增加趋势。根据隆众资讯,截至目前中国炼油产能为9.29亿吨/年,单套炼油产能在千万吨以上的炼厂有36家,产能占比为54.5%。未来国家继续严控炼油产能投放,华锦阿美石化1500万吨/年的炼油产能计划在2026年年中投产。

除了炼油装置外,与液化气生产直接相关的装置也有变动。福建百宏的气分装置在6月投产,在下游配套装置上线前,外放异丁烷。8月份大榭石化的轻烃回收装置投产,三季度两家异丁烷外放量约2万吨/月。10月26日广西石化120万吨/年的乙烯装置投料开车,广西石化年产民用气20-25万吨,乙烯项目投料后,民用气将转为自用,外放醚后碳四。未来湛江巴斯夫100万吨的乙烯装置也将投产,这将拉动丁烷的进口需求。大连石化产的民用气,当地流通量很少,主要发往华南地区,据隆众资讯,1-5月大连石化装船量为5.42万吨,烯烃气自用为主,丙烷外放量150-200吨/天,近两年俄罗斯液化气发往东北的量增加明显,可以快速填补缺口,因此大连石化停工对当地影响不大。

炼厂气商品量:

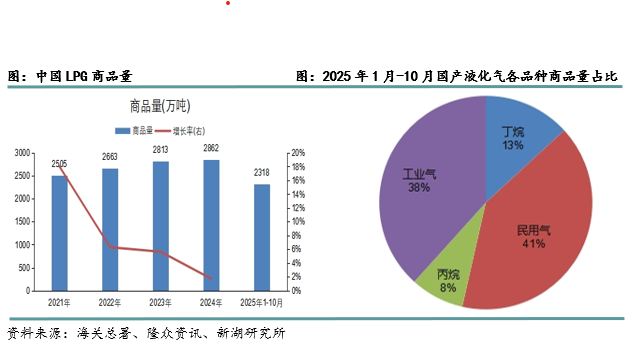

2025年1月-10月国产液化石油气炼厂自用量约2129万吨,用途有:燃烧、配套下游装置等,难以区分具体品种,因此下文着重分析外放量,即商品量。按照品种分类,主要包括民用气、丙烷、丁烷和工业气,民用气占比最大,其次是工业气,工业气指用于下游化工装置的液化石油气,成本烯烃含量丰富,包括但不限于醚后碳四。2025年1-10月份商品量约为2318万吨,各种商品量占比如下。

进口量

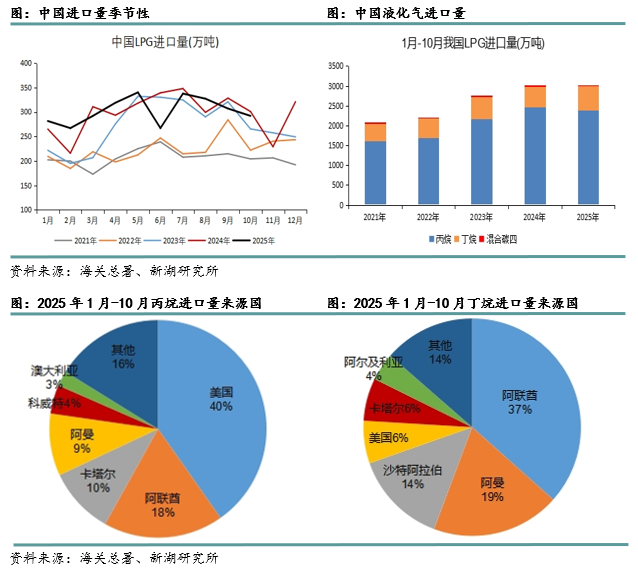

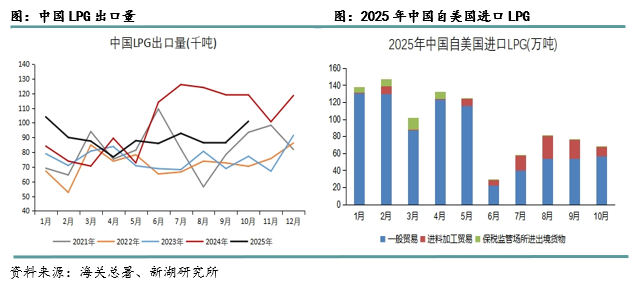

以海关总署数据为例,2025年1月至10月我国进口液化气3031万吨,同比增加0.5%,其中进口丙烷2391万吨,同比减少3.3%,美国虽然仍是第一货源国,但占比已经从2024年的66%下降到40%;进口丁烷613万吨,同比增加19%,丁烷来源国中,阿联酋、阿曼和沙特稳居前三,美国仍然排在第四,但份额下降明显。2025年4月份美国扩大了对伊朗的制裁范围,制裁内容不仅涉及原油,还包括LPG,这是伊朗收入的另一个主要来源。

2026年中东供应预计增加,沙特Jafurah油田第一阶段将在2025年底完成,2026年第一季度或第二季度开始生产LPG,产量增长为100万吨/年,出口以丁烷或者丙丁烷混合物为主,2030年达到最大产出,LPG产能为950万吨/年。阿联酋的MERAM项目也将增加LPG产量。卡塔尔North Field Expansions气田将在2026年下半年投产,LPG产能770万吨/年。伊拉克出口量预期小幅增加,目前出口量为7万吨/月,随着新炼厂的投产,LPG出口量将小幅增加。

2025年3月后印度的LPG消费补贴政策被暂停,8月份印度政府宣布,恢复此项补贴直至2026年3月,但是每户的充气次数从12次降至9次,此外,政府为亏损的经销商准备了34亿美元的补贴。2025年9月,印度石油公司在Mangalore的LPG洞库投入运营,库容为8万吨。10月份,印度的PMUY补贴计划将新增250万户受益家庭。11月份印度国有企业与美国签订了LPG进口长协,计划2026年从美国进口220万吨LPG,这将使得美国货占比显著提升至7%左右。印度Gail公司计划在2028年7月之前将LPG管道运输能力提高至650万吨/年,这条管道将西海岸的Jamnagar和北部的Loni连接起来。印度Aegis Vopak公司将在孟买港口建造一个LPG接收站,包括13.2万立方米LPG库容、31.8万立方米的液体化工库容和一个3.5万吨容量的装瓶厂,计划从2026年年中开始陆续投入使用。

今年7月Energy Transfer的Nederland终端投入运营,产能为15万桶/天。2026年美国LPG出口能力将增加30万桶/天。Enterprise的Neches River二期项目计划2027年投产,该项目可以处理18万桶/天的乙烷或者36万桶/天的LPG,Targa计划2027年在Galena Park扩建20万桶/天的出口能力,2028年Texas City终端也将增加40万桶/天产能。

2025年需求格局

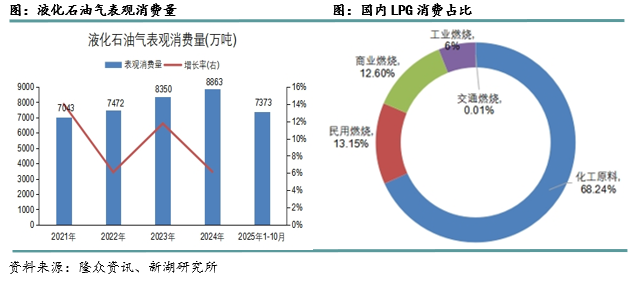

全球范围来看,LPG的最大下游是燃烧需求,占比高达45%,化工需求占比为26%。中国消费结构与之不同,化工消费占比68%,燃烧需求(民用、商用、工业和车用)占比32%。根据表观消费量=国产量(含自用量)+进口量-出口量,2025年1月至10月液化石油气表观消费量为7373万吨。化工需求下游繁多,从消费占比来看,PDH装置、烷基化装置、MTBE装置是较大的下游,其他工艺占比均在5%以下,因此本文主要分析PDH装置、液化石油气联产MTBE装置、烷基化装置以及顺酐这四大化工下游。

下游需求——PDH

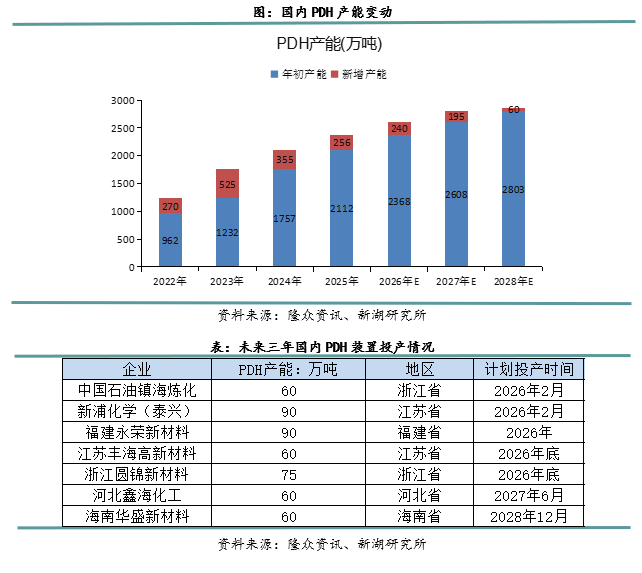

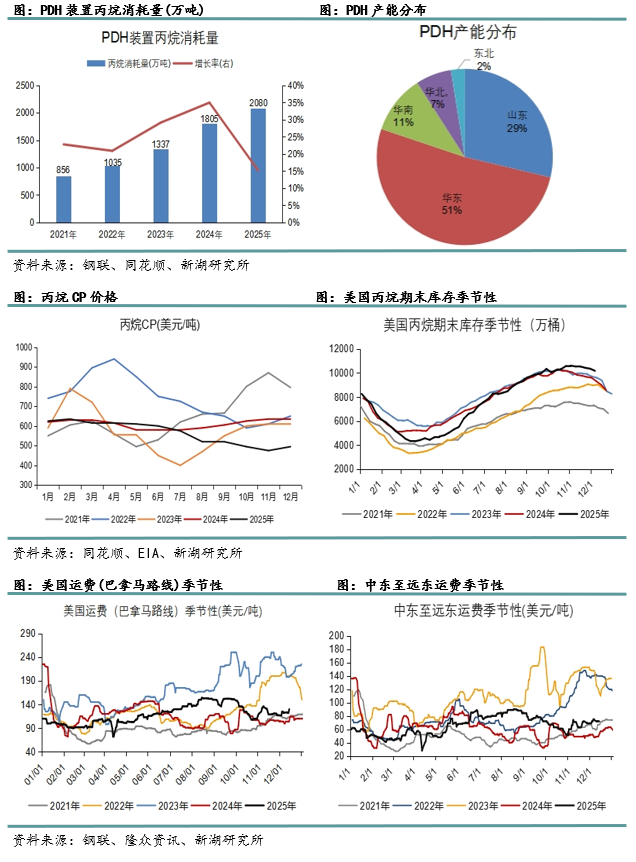

2025年,PDH装置新产能投放了256万吨,2025年PDH装置消耗丙烷约2080万吨,同比增长15%。目前PP仍是第一大下游,其次是丙烯腈、丙烯酸、丁辛醇和环氧丙烷等。从地区来看,华东地区PDH产能为1218万吨,占比51%,其次是山东地区,PDH产能为680万吨,占比28.7%,华南地区PDH产能为255万吨,占比10.7%。随着产能投放放缓,丙烷需求增速也在下降,不过仍然是LPG需求增量最大的下游。2025年10月份万华化学对其1号乙烯装置进行改造,改造后,该装置将不再使用丙烷,仅使用乙烷作为原料;万华的2号乙烯装置可以使用乙烷和石脑油。

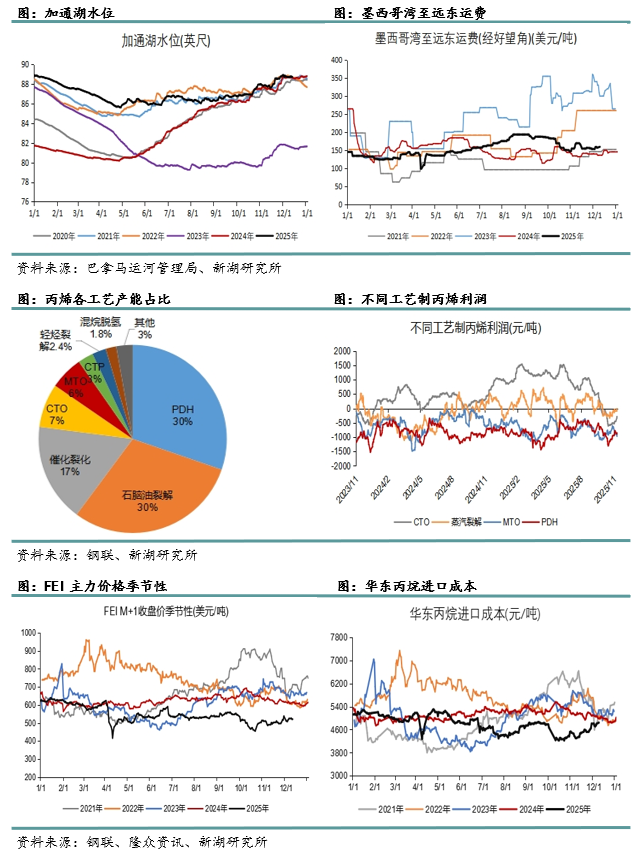

制丙烯工艺较多,相比2024年,2025年PDH工艺、石脑油裂解工艺和MTO工艺的产能占比均有提升。整体来看,2025年CTO工艺装置利润较好,其次是石脑油蒸汽裂解装置。目前PDH工艺占丙烯产能的30%,该工艺利润表现较差。今年丙烷进口成本较2024年下降6.9%,丙烯价格较2024年下降5.8%,因此亏损同比缩窄。受关税影响,2025年丙烷进口成本波动较大,10月沙特CP下跌,出乎市场意料,迎来丙烷成本最低点,后期随着中东装船延迟,进口成本持续上涨,导致装置利润达到年内低点。展望2026年,PDH新增产能约240万吨,虽然产能投放变缓,但因为产能基数大,年均开工率增加1%,将带来丙烷需求增量35万吨/年。

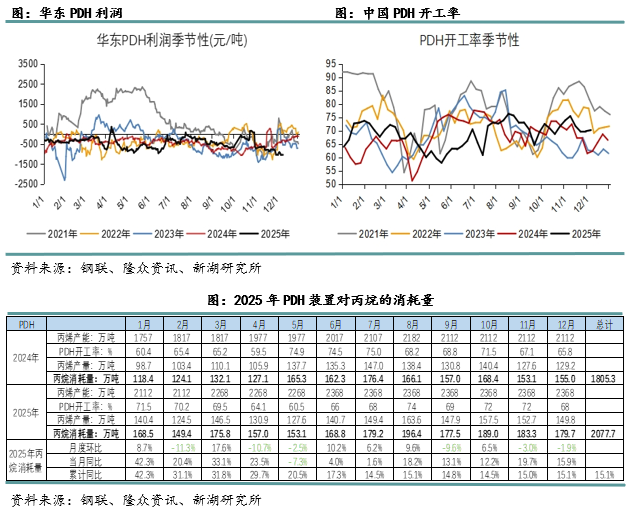

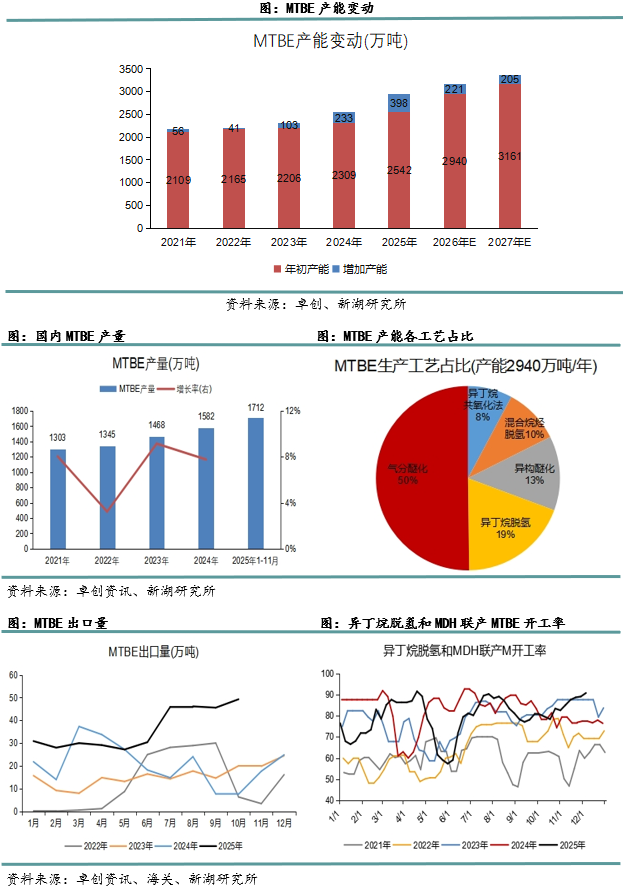

下游需求——MTBE MTBE,是一种汽油添加剂,添加比例一般控制在13%以下。生产MTBE的工艺较多,既包括烷烃深加工,也包括烯烃深加工。截至2025年12月,国内MTBE产能达到2940万吨,其中异丁烷脱氢联产MTBE产能增长明显,占比提升至19%。2025年1-11月MTBE产量为1712万吨,同比增加18%。

2025年MTBE开工率同比上涨1.97%,尤其是下半年开工率较高,因国际MTBE需求旺盛,套利窗口打开,今年1月-10月,MTBE出口362万吨,同比增加75%。从装置利润来看,前9个月烷烃脱氢和异构醚化装置利润较去年大幅下降,一方面是今年MTBE装置产能投放较多引起的,另一方面调油需求疲软,MTBE价格跌幅明显。2025年MTBE装置(除异丁烷共氧化法产MTBE)消耗液化石油气约803.8万吨,同比增加9%。分工艺来看,脱氢联产MTBE消耗丁烷458万吨,同比增加22%,气分醚化工艺消耗液化石油气198万吨,同比增加6%,烯烃异构联产MTBE消耗液化石油气148万吨,同比减少16%。

展望2026年,MTBE产能新增221万吨/年,异丁烷脱氢联产MTBE工艺贡献最大。因新能源的推广,国内汽柴消费预期下滑,虽然MTBE出口量增加,但难以缓解国内需求不足的现状,MTBE开工率在60%附近波动,说明产能过剩,因此对明年MTBE的投产持谨慎态度。

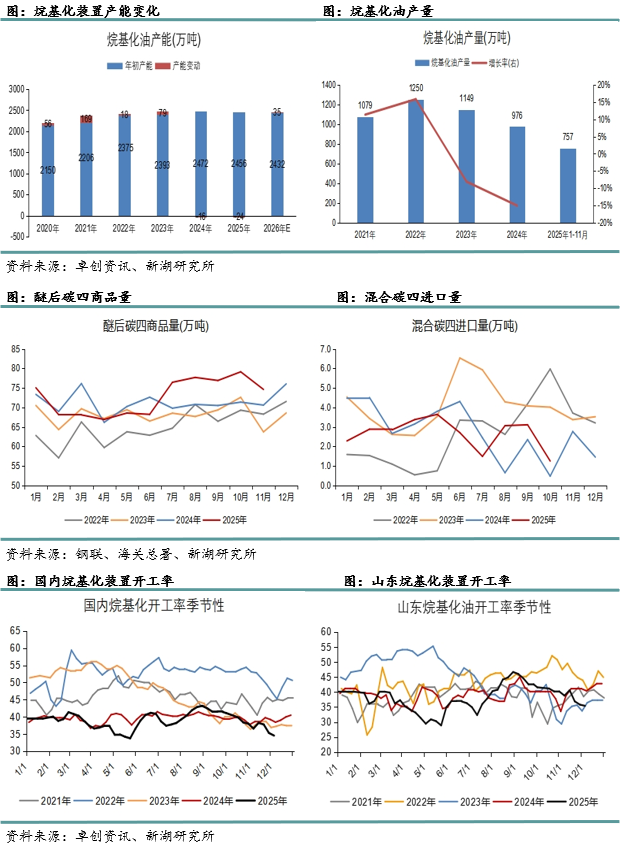

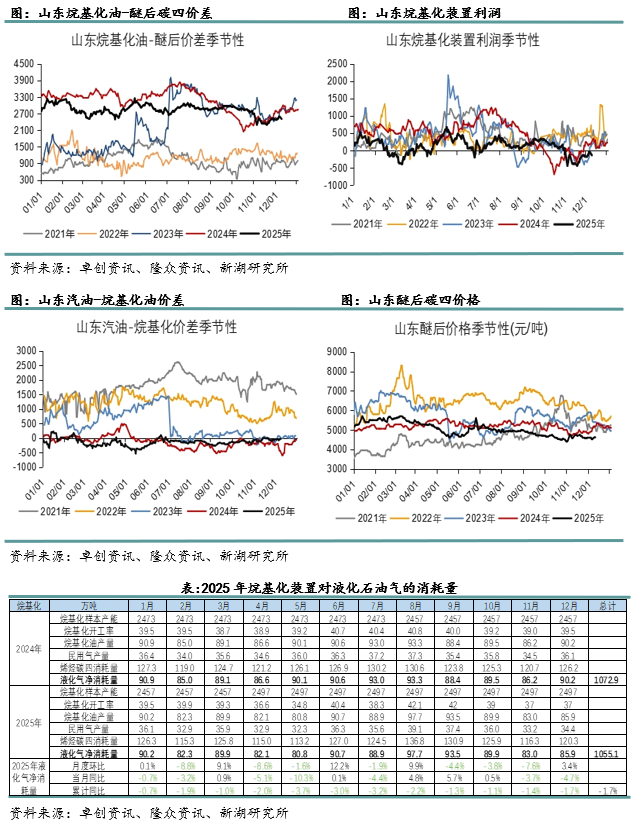

下游需求——烷基化

烷基化油多用于高标号汽油的调和,如95号、98号等。2025年烷基化装置共消耗烯烃碳四约1458万吨,由于烷基化装置副产民用气,扣除民用气416万吨后,液化石油气净消耗量为1042万吨,同比下降2.8%。2025年1月至10月醚后碳四的商品量为725万吨,同比增加2.2%,混合碳四进口量为26.6万吨,同比减少2.8%。

裕龙石化36万吨烷基化油装置于3月初投产,1000吨/天的醚后碳四转为自用,约占山东醚后市场总供应量的20%,这进一步增大了山东地区的醚后供应缺口。3月底裕龙石化一期二阶段1000万吨炼油产能预计投放,醚后碳四产量约为1000吨/天。2024年底镇海炼化二期1100万吨的炼油产能投产,2025年6月中旬开始外放烯烃气,目前主要销往安徽地区,部分流入山东。2025年烷基化装置开工率同比下降0.9%,装置利润大幅走弱,主要是烷基化油价格跌幅较大引起的。

自烷基化油实行消费税后,烷基化行业进入产能淘汰期,2025年有三套烷基化装置淘汰,产能共计60万吨/年。未来三年烷基化新建产能较少,且都是大炼化配套的装置,如广州石化、华锦阿美等。

下游需求——顺酐

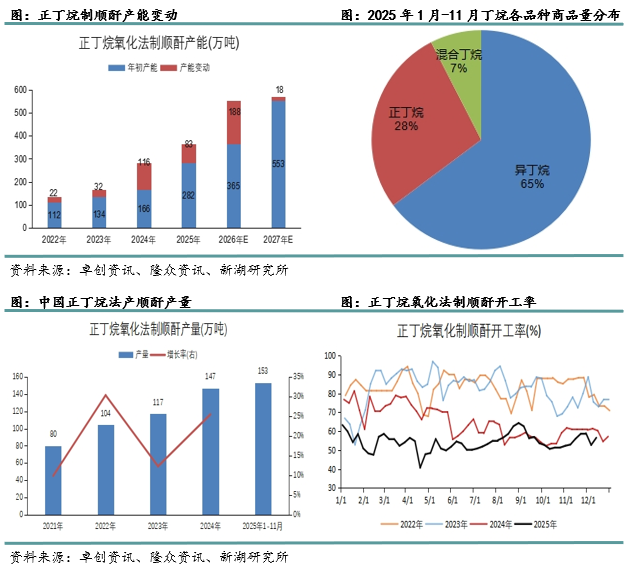

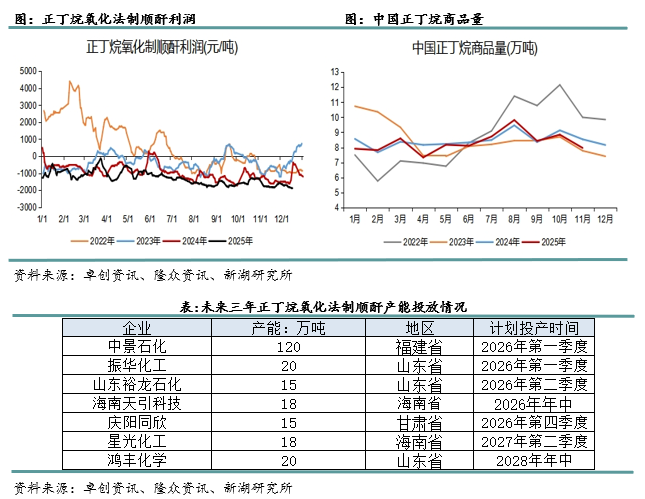

2024年至2026年是正丁烷制顺酐产能的集中投放期,2025年有6套正丁烷制顺酐装置投放,产能共计83万吨,2026年预计投放188万吨,其中中景石化产能为120万吨。新投产的正丁烷氧化法制顺酐装置,单套产能较大,原料以自主进口混合丁烷为主,或从自产的液化气中分离出正丁烷,提高装置经济性。

1月-11月正丁烷氧化法制顺酐产能利用率为54%,同比下降11%,正丁烷氧化法制顺酐的产量为153万吨,按照1.08的原料投入比,消耗正丁烷约165万吨。2025年1月-11月国内正丁烷商品量为91.6万吨,在顺酐产能快速增长的背景下,未来国内正丁烷供应缺口持续存在。因顺酐装置产能投产集中,近两年装置利润持续下降,因此预期2026年顺酐开工率在5成附近。

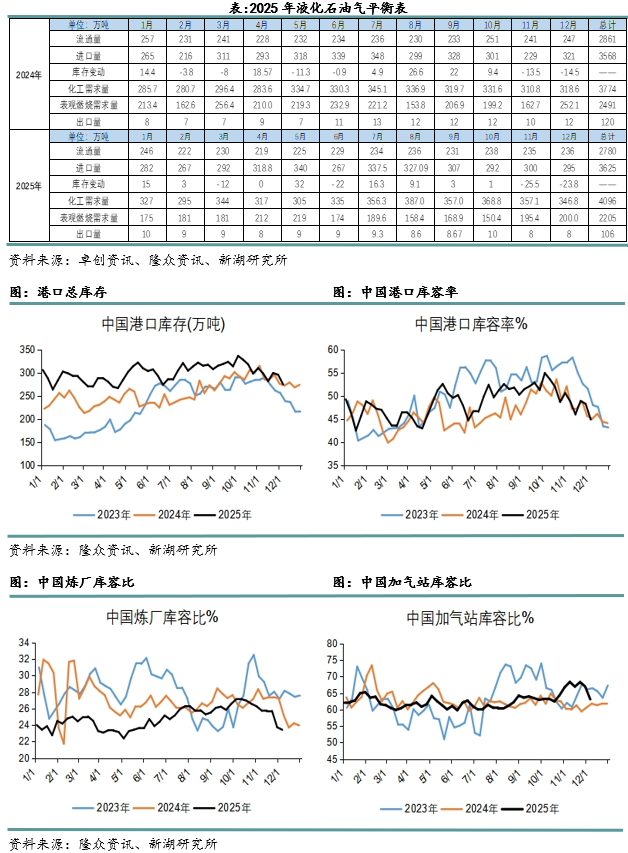

平衡表

供应端,2025年LPG外放量(商品量)2765万吨,同比减少3.3%;进口量3625万吨,同比增加1.6%;出口量106万吨,同比减少12%。根据供应量=外放量+进口量-出口量,LPG 2025年总供应量6284万吨,同比减少0.4%。

需求端,2025年化工需求量4106万吨,同比增加8.8%,主要是PDH和MTBE装置的需求增加:2025年PDH装置消耗丙烷约2080万吨,同比增加15%,MTBE装置消耗液化石油气约804万吨,同比增加9%。表观燃烧需求=进口量+外放量-出口量-化工需求-库存增加,2025年表观燃烧需求约2186万吨,同比减少12%。

国内冷冻库库容约570万吨,炼厂罐(库)容61万吨(压力罐)。库容率处于低位,炼厂库存存在阶段性的排库压力。2025年底至2026年,华南有两个大型LPG码头投入运营,一个是惠州港荃湾港区码头,另一个是中石化湛江港中科轻烃基地。前者为埃克森美孚(惠州)和惠州宇新提供原料,后者为中科炼化的裂解装置提供原料。

据金联创资讯,12月初东营港LPG一级库码头项目投产,项目包括2座8万立方米丙烷冷冻罐和1座6万立方米丁烷冷冻罐,年周转能力为400万吨。山东地区的一级库码头中,烟台港、董家口港、滨州港主要配套下游化工装置,贸易为辅,青岛港、龙口港、东营港以贸易为主。11月底,盐城港LPG一级冷冻库开工建设,该项目由中石油与江苏盐阜港口集团共同投资,一期项目包含3座4万立方米冷冻罐、3座3500立方米压力罐和一个五万吨LPG接卸码头,大约在2027年11月建成投产。

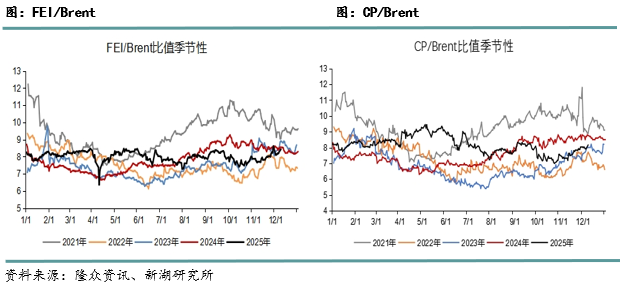

油气比价

今年特朗普上任后,多次对中国加征关税。4月份美国将关税增加至125%,中国也对美国加征125%关税。国内贸易商一方面增加对中东的现货采购,另一方面将手中的美国合同货与日韩等其他国家的贸易商进行交换,因此4月至5月,CP与Brent比值较强。5月份,中美双方达成暂停90天加征关税的协议,贸易战阶段性缓和,但贸易商仍然持谨慎态度,偏好中东货,因此4月至7月,FEI与CP价差虽有收窄,但仍为负值。8月和9月,虽然是燃烧淡季,但贸易商已经开始为燃烧旺季备货,因此液化气与原油比值走强。为抢占市场份额,沙特公布10月CP价格下跌,出乎市场意料,FEI、PG均跟随走弱。不过随着燃烧需求增加、中东发货延迟,外盘基本面表现较强,液化气与原油比价再次转强。截至2025年10月,美国货占中国进口量已经下降至23%,但仍需留意2026年初美国寒潮天气对码头出口的影响,若码头受到寒潮冲击,这将带动FEI上涨。现阶段中东的延迟发货不可持续,2026年上半年,中东供应有增加预期,届时需留意PDH需求和供应增量的错配行情。

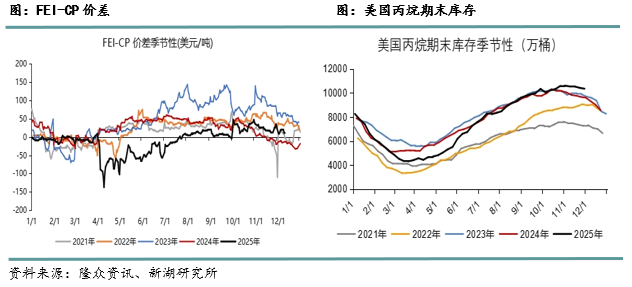

内外价差

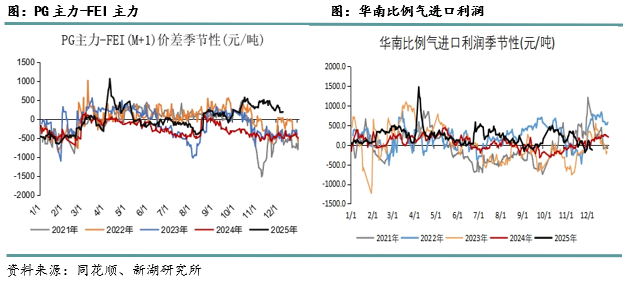

4月份因中国对美国加征对等关税,FEI价格大幅下跌,PG与FEI价差冲高。自9月份开始,PG与FEI的价差较往年偏强,一方面是中美开启新一轮关税谈判,10月30日达成展期一年的协议。另一方面也跟沙特CP下跌有关,FEI跟跌。2025年华南丙烷进口利润同比增加,尤其是下半年,沙特CP官价持续下跌,考虑贴水后,进口成本仍然低于去年,因此今年进口利润表现较好。

PG主力合约基差

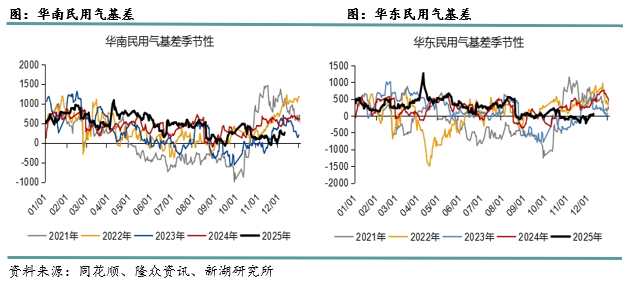

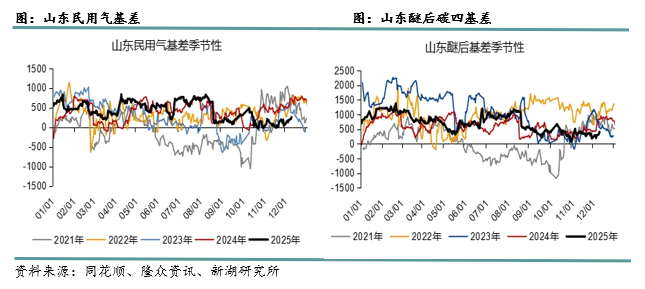

4月上旬,因中美贸易战,Brent价格曾跌至58.4美元/桶,是全年的价格低点,PG期货跟随外盘大幅下跌,国内民用气价格仅小幅波动,基差走强,醚后碳四基差亦是如此。除此之外,前三季度,基差走势较去年波动不大。进入10月份后,PG期货开启新一轮仓单注册,基差收窄以刺激仓单增加。12月份中东供应紧张,外盘企稳反弹,国内PG期货受仓单压制和内外正套影响,涨幅不及外盘,基差再度转强。从全年来看,华东地区民用气基差最弱,这主要是因为浙江上海供应充足,现货价格偏低引起的。

2026年,中东供应有增加预期;中美在2025年11月达成协议,将当前的关税政策展期一年,因此2026年1-11月,关税的不确定性大幅降低,中国贸易商对美国货的采购可能维持现有水平。根据当前统计的化工新装置,2026年化工需求增量主要体现在PDH装置和异丁烷脱氢配套的MTBE装置,新投产的装置主要是炼化一体化的配套装置,考虑到装置利润和产能过剩问题,这将挤压独立的、老旧装置的开工,因此对于明年的化工需求增量持谨慎态度。2025年尚未解决的俄乌冲突,将继续扰动2026年的油价,虽然原油存在供应过剩问题,但在地缘、SPR补库预期下,油价仍然有较强的反弹驱动,这或将推动进口成本上移,国内PG行情还需考虑仓单注册节奏。

2025年12月27日

宋亚楠

本报告由新湖期货股份有限公司(以下简称新湖期货,期货交易咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者期货交易咨询建议。