50万亿存款到期,能去哪里?

| 0人浏览 | 2026-01-14 21:20 |

| 0人浏览 | 2026-01-14 21:20 |

2026年持续到期的50万亿定存款,正在成为资本关注的交点。

这种资金量,哪怕只是很小一部分,都能铸成裹挟之势,流向哪里,哪里就是巨浪滔天!

所以,我们需要实时观察货币流动数据动态。

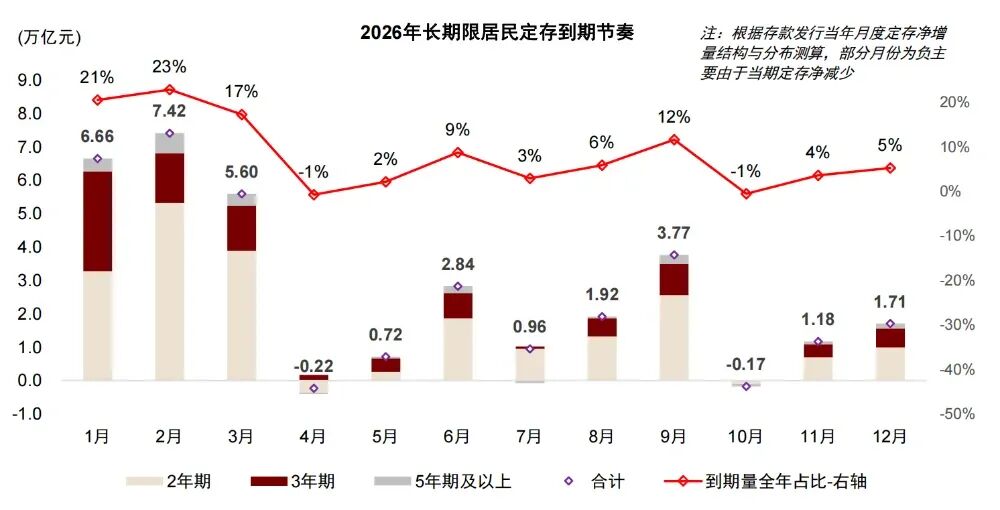

根据中金的数据,今年单单是2年期以上存款,到期金额就有32万亿,夸张的是其中有61%的额度,将在第一季度到期,这就是20万亿。

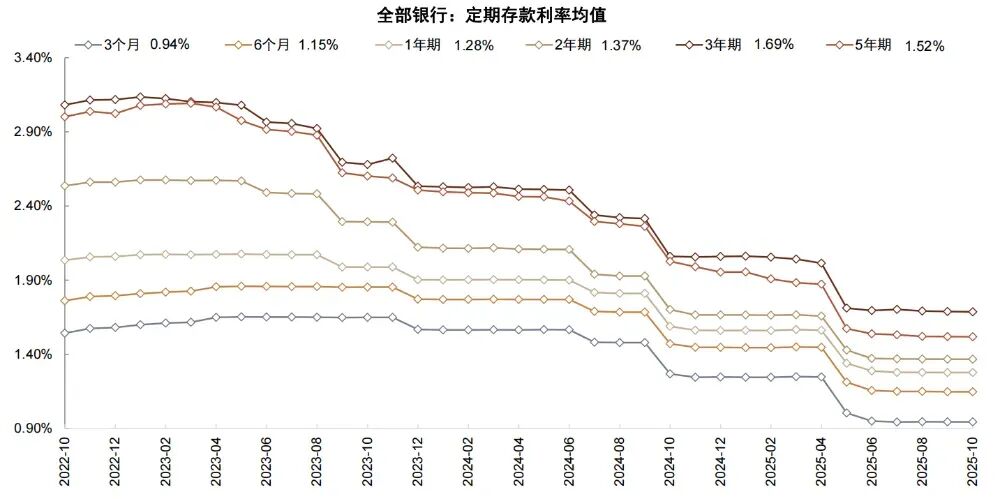

所以,在第一季度,就将迎来储蓄到期集中再配置关键节点。但这时,宏观利率和几年前相比,早已不可同日而语。

并且今年一季度依然有降息预期,叠加从宏观环境看,长期低利率将成为核心趋势。如今,居民储蓄真的到了一个抉择的时刻。

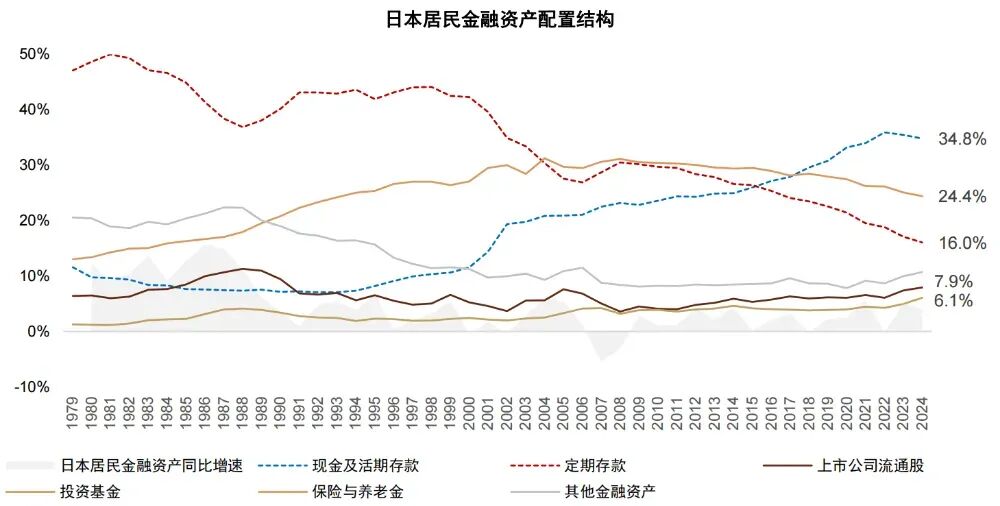

我们可以先简单说几句日本的经验。

从2012年安倍经济学开始,一直到2022年第一次加息,日本维持了长达10年的低利率。

安倍经济学的核心就是贬汇率、0利率、高通胀,以及企业出海再造一个日本。这些举措是非常有用的,企业整体业绩表现回暖、股市回报率提升。

但问题是,日本居民并没有明显提升金融资产配置端的风险偏好,配置股票和股票类基金的比例仅有小幅提升。

更多的资金在干嘛呢?做了活期存款。

没错,就是放在卡里,什么都不做,眼看着储蓄贬值耗损,无动于衷。

你可以理解为,这个阶段日本人将谨慎刻在了骨子里,一点风险都不愿意担。

这种情况,一直维持到2023和2024年,这时的宏观环境是,日本经济复苏,成为疫情后最坚实的市场之一。

房价每年稳定30%上行、工资更快的上涨、通胀维持在3%。这带来了一个结果是,居民家庭的资产负债表开始快速修复。

然后,又推动了未来预期得到快速改善,之后,日本居民风险偏好也开始提升,居民配置股票、基金的比例,2年内均累计提升至7.9%、6.1%。

但我们眼下看到的国内情形,似乎和日本并不相同。

如果梳理近5年来国内的居民情绪,会发现这是一个从追求极度安全,到风险收益逐渐上升的过程。

2020年,居民部门开始出现预防性储蓄,居民和非金融企业定存余额,每年新增量稳定在10万亿元以上。

2022年和2023年最高,年均新增规模超过了20万亿量级。

2024年,大规模降息开始,储蓄总量开始减弱。

今年这50万亿到期储蓄,也正是2022年和2023年积累下来的总量。

抉择时刻就此到来,这次的抉择,则是银行端和居民端的双向选择。

最典型的就是中长期存款利率倒挂,最后甚至取消5年期大额存款。

如今的趋势是,大部分国有银行的大额存单已经明显短期化,产品期限基本压缩在1个月到3年之间。

这一年是银行减负,另一变则是倒逼着储蓄自寻出路!

2025年前11个月,居民定期存款相较2023年同期少增3.4万亿元。

同时,同期银行理财多增4.3万亿元、公募基金多增2.8万亿元、私募证券基金1.7万亿、保险保费收入也比2年前同期多增1.2万亿元。

风险承受强的储蓄,已经在做选择。

以高分红股票为例,2024年的股息率,大部分在3%以上,今年大部分个股股息率大概率仍能站稳 3%之上。

在降息大环境下,这个收益率是存款的2倍多。

还有保险,今年开年保险很红,大A和港股的保险股集体飙升,大把资金涌入,热度堪比AI。这背后,也是保险有保证收益 + 浮动分红的双重模式,既锁定本金安全、同时也能够享受到一定的弹性。

还有理财,在2022年执行资管新规后,理财开始打破刚兑,这对国内理财是一次沉重的打击,2022年后,理财规模呈急速下滑之势。

但是,仅仅2年后,理财不仅收复了失地,还将创下历史新高。

在2025年,理财规模在超过33万亿之后,2026年将达到36万亿。

这是因为和储蓄利率相比,理财和储蓄之间有着绝对的利差。

但是,在拆解之后,你会发现现金类理财加纯固收低波理财占了整个规模的90%。

这和低波高息股一样,其实背后有同一个理念在支撑——市场依旧在厌恶风险,追求极致的安全。

从选择性看,比2012年负利率后,日本人宁愿选择活期储蓄,也不愿意承担任何风险,我们的情况要好的多。

最后说一下,对能接受波动和风险的人来说,2026年最大的机会,可能依然是风险比较高的股市。

这有两个核心原因:

其一是市场公认人民币汇率被低估。虽然大家预测的低估幅度并不同,但已经形成的共识是,人民币估值低于均衡值。所以,如果人民币按预期升值,则会带动跨境资本回流,总量会相当可观。

其二,美联储开启降息周期,这将抑制美元资产的虹吸能力。如果此时国内能够完成资产定价体系重构,那么将与资金回流、汇率升值形成共振。

新年开始,委内瑞拉事件突发,全球震惊,地缘博弈日趋严峻。当美元不再是惟一的安全选项,资本的多样性选择就开始了,大家都处在一个庞大的全球赌局之中。

身为G2,这可能就是一个趋势的开始!