【中原金属—铁矿石】发运高位铁水微降,铁矿上涨仍需驱动

| 0人浏览 | 2024-06-28 17:04 |

| 0人浏览 | 2024-06-28 17:04 |

5月下旬以来,铁矿石在宏观预期转弱及产业淡季需求压力下高位回落,一个月大商所铁矿石主力合约价格跌近15%,新交所铁矿石掉期主力合约跌幅达17%,6月下旬价格逐步止跌企稳。铁矿石在相对低估值价位获得一定支撑,但由于季末发运冲量和铁水转降,铁矿石上行动力仍显不足。

一、季末铁矿石海外发运冲量,供应持续高位

铁矿石发运具有明显的季节性特点,一季度属于发运淡季,澳洲巴西19港口周度发运量2328.92万吨,二季度进入传统发运旺季,截止目前平均周度发运量2576.76万吨,环比增加11%。且季末发运冲量的作用下,澳洲和巴西铁矿石发运量持续回升,连续两周发运位于2800万吨以上,最近一周发运为2832.8万吨,环比微降0.98%,较一季度末增加0.77%,处于历史同期较高水平,但略低于2023年同期的4%。其中,澳大利亚发往中国铁矿石数量持续攀升,截止6月21日周度发运合计1809.9万吨,环比增加24.4万吨,增幅1.37%,较一季度末增加16.9万吨,增幅0.93%,较2023年同期增加77.7,增幅4.49%。

从到港量来看,6月21日当周国内45港口到港量2473万吨,环比增加265.6万吨,增幅12%。根据澳洲海运15天左右计算,通常到港量变化滞后于铁矿石发运量两周左右的时间,由此推算7月上半月,国内铁矿石到港量仍面临一定压力。

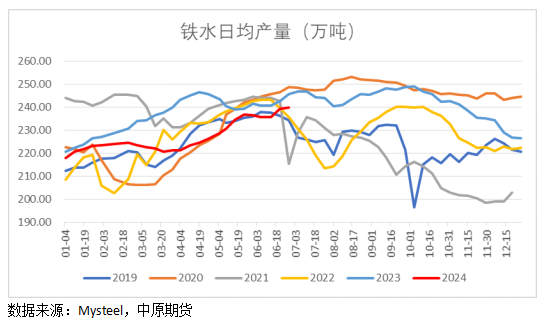

二、铁水日产微降,需求仍受淡季压制

从需求端来看,钢厂二季度盈利情况好于一季度,铁水自3月筑底之后持续攀升,5月末小幅回落,6月下旬再度转增, 6月21日当周铁水日产240.01万吨,本周铁水高位微降,日产下降0.5至239.44万吨。从高炉停复产数据来看,截至6月25日,Mysteel统计247家钢厂6月共新增复产高炉16座,涉及日均铁水产能6.97万吨/天。共检修10座高炉,涉及日均铁水产能2.65万吨/天。日均铁水产量环比上月上升3万吨/天至238.8万吨/天,增幅1.3%。当前全国247家钢厂高炉开工率83.11%,处于相对高位,但钢厂盈利率周度下滑至42.86%,环比下降9.09个百分点,不利于后续铁水续增。

进入7月,传统高温多雨淡季,钢厂例行检修有所增加,Mysteel数据显示,7月有9座高炉计划复产,涉及产能约3.08万吨/天;有10座高炉计划检修,涉及产能约4.56万吨/天。按目前统计预计7月日均铁水产量237.1万吨/天,环比6月下降1.7万吨/天。按照季节性表现来看,近五年7月铁水日产有三年出现见顶回落,关注后续终端累库和粗钢调控政策。

三、港口库存偏高,钢厂库存环比下降

今年以来铁矿石港口库存持续攀升,Mysteel统计全国45个港口进口铁矿库存为14926.32,环比增43.05万吨,较年初增幅22%,较2023年同期增加17%,处于历史同期相对较高水平。分区域来看,除华东港口库存下降外,其余港口库存均因船舶进港卸货增多导致铁矿石库存回升。钢厂方面,原料库存整体偏低,Mysteel统计全国钢厂进口铁矿石库存总量为9140.13万吨,环比减少74.00 万吨;当前样本钢厂的进口矿日耗为293.21万吨,环比减少0.80万吨 ,库销比31.17 ,环比减少0.17天。整体来看,当前铁矿石库存主要集中在港口,钢厂多按需采购。

综合以上,铁矿石当前压力主要来自供应端,季末海外发运冲量将影响后续到港,基于铁水仍能维持相对高位,短期钢厂规模减产动力不足,铁矿石需求端仍有支撑,后续关注淡季累库压力和减产政策扰动。此外,考虑到黑色系已经过一轮调整,估值相对偏低,进入7月宏观仍有政策预期,预计价格整体表现将好于6月,存小幅反弹的动力,策略上可关注逢低短多的机会。