重仓AI大赚!但斌最新分享:投资的核心密码有三个……

| 0人浏览 | 2024-04-19 15:04 |

| 0人浏览 | 2024-04-19 15:04 |

“以我的海外投资经验来说,如果选择的是真正伟大的公司,跌了还会涨回去的。”

“最好的风控就是企业本身。”

“人工智能时代类似于蒸汽机时代对人类社会的改变。”

“2008年东方港湾吃过大亏以后,我们基本上放弃了投资带杠杆的商业模式,比如地产、保险、银行等。”

“到目前为止,全世界真正能够创造出巨大产业机会的,也就是人工智能,甚至是唯一的大产业。”

“投资最核心的要素就是技术革命。”

以上,是东方港湾但斌在昨天(4月18日)下午的交流中分享的最新精彩观点。

2023年以来,但斌就一直激情呼喊东方港湾要全力以赴拥抱AI时代。

这次他提到,AI的行情可能会持续10年,投研团队现在除了医药、消费和工业配备了专门的研究员以外,其他的十二三位研究员全部转向了人工智能,All in式投入。

但斌看好以纳斯达克指数中一些公司为代表的表现,东方港湾的产品除了规定不能投海外的,其他的基本都有全球投资。

东方港湾的多只产品现身国泰、华夏、华安旗下的纳指100ETF产品十大持有人名单。

公司还有一只海外发行的基金,持仓跟东方港湾在国内的其他基金差不多。

目前投研的目光焦点在AI的基础设施层。

他认为,这里面的公司跟互联网泡沫时代的初创公司不同,它们目前是全世界最赚钱的公司,无论是盈利能力、回购都排在世界前列。如果OpenAI上市,自己也会考虑。

去年以来,东方港湾有2个产品超额收益尤其扎眼。

来自第三方数据显示,“东方港湾马拉松全球”是其全球投资产品中的代表产品,2016年3月29日成立。

截至最新净值日期2024年4月12日,总收益率为**%,年化收益率**%,最大回撤**%。2023年,这只产品的收益率是**%。

而东方港湾旗下2023年收益率最高的产品,是2019年4月19日成立的“东方港湾麒庭一号”,2023年这只基金的收益率为**%!

不过这两只产品在2022年的亏损并不少。“东方港湾马拉松全球”亏损**%,“东方港湾麒庭一号”亏损**%。(点此认证合格投资者后查看完整业绩)

但斌强调,投资是一个不断总结的行业。如果能把犯过的错误,总结成宝贵的财富,事业就会成长,不断往上走。

他说自己原来也会机械地学巴菲特的投资方式,比如买入后很少卖出,基本不做风控。

但是在东方港湾遇到过几次挑战后,他也做了一些调整。比如选择轻资产高盈利的商业模式,这是投资特斯拉在2022年遇到较大回撤后的反思。

目前能创造巨大产业机会的,他认为就是人工智能。而选择极少数伟大的公司,是他眼里最根本的风控。

以下为但斌的交流全文,聪明投资者(ID:Capital-nature)整理分享给大家。

去年公司全仓美股的基金表现最为突出 东方港湾2004年成立到现在,在A股、港股、美股三个市场,遵循同一种价值投资理念。

目前东方港湾的海外基金就一只,最近也在创新高,持仓跟我们在国内的基金差不多。去年这只基金的回报有42%,在Morgan Hedge的全球9947只基金排名中,位列第二。

公司总体发行的产品数量比较多,但基本都是复制策略,大概就4种情况:

1)全球投资不受限制;

2)全球投资受限,比方有些跟券商合作的产品只能投30%的全球产品;

3)可以买ETF的;

4)ETF不能买的,只能买A股、港股。

“东方港湾马拉松全球”,这只基金是可以全球投资的,但它并不是东方港湾所有可以全球投资的基金中,业绩最突出的。

最突出的是 “东方港湾麒庭一号”。因为它是全仓美股。

“东方港湾马拉松全球”去年还有相当一部分仓位是持有国内的龙头白酒、煤炭。

前年我们有非常大的回撤,(因为)买了很多特斯拉。

早些年东方港湾是不太做风控的。

以前是机械地学习巴菲特,有经济危机时也不卖,包括白酒危机,“塑化剂事件”和反腐的时候,我们也是一股没有卖过,有钱就买。

后来我们也注重风控。我们在2018年、在俄乌战争时都做过风控。

借此跟大家分享一下,我个人认为的三个投资密码。

投资密码1:投资要找主因

投资要找主因,但是不管是华尔街还是在国内,资本市场的大多数人,是用次要原因在做决策的。

去年纳斯达克是大年,大概涨了43%。

但是Morgan Hedge的这个排行榜中,近1万只基金中,只有一只基金跑赢了纳指,收益接近40%的也就包含东方港湾在内的三只基金(我们去年还是被龙头白酒和煤炭拖累了)。

巴菲特跟对冲基金打赌说你跑不赢标普,看过去10年就会发现这是有道理的。

为什么会出现50亿规模以上的美国本土基金,去年回报最高的有20%,差的甚至是负的这种现象呢?

因为去年加息到4%、5%以后,很多机构投资人认为,利率加这么高会影响企业盈利,会影响经济增长,去年还有一段时间交易也在衰退,导致(很多人)有点担心,不敢全力以赴。

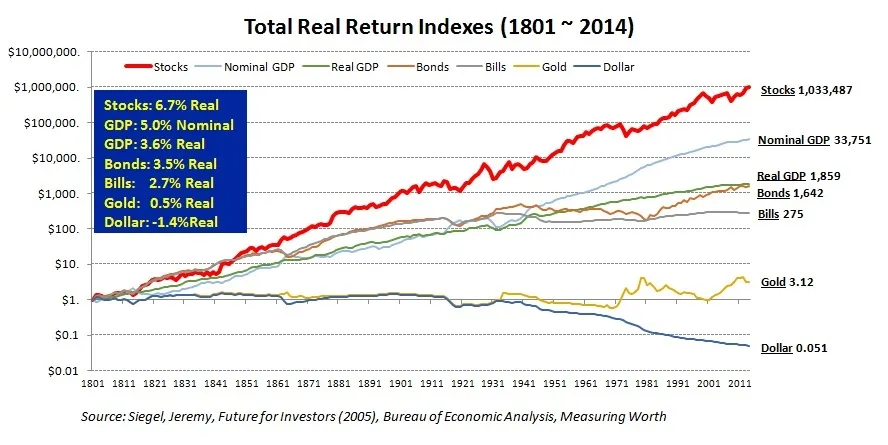

从长周期来看,美国股票的长期回报率要远远超过其他类型的资产。

1802年-2012年期间,美国股市的长期回报是6.6%,也就是1美元会变成103万美元,这是相当惊人的。

美国的很多家族是用几代人、几十代人在做财富管理。如果正好是在一个长期上升的市场里面,是可以滚出非常大的雪球的。

在这200年的过程中,只有两个时间段是负的。一个是1966年-1981年,是-0.4%,还有一个是2000年-2012年,是-0.1%。

大家记住这两个时间段,因为我们要找决定投资的根本原因,也就是我们说的第一个核心密码。

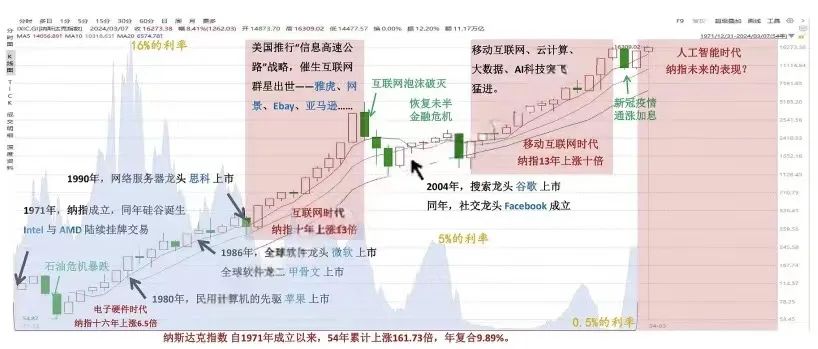

图源:东方港湾投资

这是纳斯达克从1971年成立到现在的情况。

在1966年-1990年中,它最高的利率曾经达到过16%,最低是5%。

换句话说,如果你处在1966年-1990年长达几十年的岁月中,碰到的是一个高利率的市场,应不应该投资?

那个时段时间段投资确实非常难,就连芒格先生连续几年都是百分之十几甚至几十的负收益,在1977年也差点破产。

如果你投资的是传统行业,比如现在的地产行业,短期困境再碰到一个高利率时代,那你就很惨。

但如果你投资的不是这些行业,而是改变世界的那些公司(情况就不一样)。过去的这16年,纳斯达克指数的回报是6.5倍。

1971年英特尔、AMD上市,1980年苹果上市,1986年是微软和甲骨文上市,1990年思科上市。

如果你在电子硬件的16年,投资的是类似这样改变世界的公司,可能你的回报远远超越指数的6.5倍。

再看互联网时代。从1990年-2000年,它的利率也经历了从3%到6%、7%的变化,大部分时间是在5%以上,这10年纳指涨了13倍。

在移动互联网时代,利率水平都是比较高的。但是中间无论加息减息,总体来说指数都是上升的。

去年我们赢在了人工智能时代,但是美国的利率也到了5%。

所以资本市场真正的决定因素是什么呢?

是技术进步!

人类社会真正的发展还是靠技术进步来推动的。技术进步带来的财富增长、市值增加、企业盈利增加,是更重要的决策因子,比加息减息更重要。

很多人认为今年不一定会减息,所以资本市场又承受了一定的压力。

绝大多数人就是基于这种短期的或者次要的因子在做决策。

短期的因子肯定有影响,但是放在历史的长河当中,它就是个次要因子,长期来说,技术进步的影响更深远。

东方港湾前几年也是面临挑战。2021年-2023年的业绩表现不是特别好,当时我们希望通过自身的努力来扭转这种局面。

(当然在表现不好的过程中,我们净值1以下的产品也不收管理费了,每年放弃一个亿的收入,也是希望跟客户共同面临挑战。)

去年在最难的时候,我跟公司员工说,我们要二次创业,创业就面临选择。

东方港湾2004年成立的时候,面临的是移动互联网时代。如果当时明确意识到是移动互联网时代的话,应该怎么投资?

可能连龙头白酒都不应该投,应该是去投腾讯这种商业模式的公司,因为它赚的可能比龙头白酒还多。

去年我们迎来了人工智能时代。

东方港湾创立的时候,我37岁,现在我已经57了。

投资这个行业是一个注重经验积累的行业,它跟很多行业不一样。去年做决策和我在年轻时候做决策(完全就不一样了)。

坦率说,我们在年轻的时候也买过腾讯这些公司,但当时是懵懵懂懂地赚了这个钱。

到了今天这个年龄,我觉得做决策应该比年轻时更敏锐、更坚定、更有洞察力,应该更充满热情地去做这个决定。

所以从去年到现在,东方港湾就在全力以赴地去迎接人工智能时代。

而且我们看到,过去的三个时代都是10年以上的运行。假如去年是人工智能元年的话,大概率也是10年以上的机遇。

既然我们认同这个人工智能时代是比前三个时代(电子硬件时代、互联网时代和移动互联网时代)更没有上限的一场技术革命的话,理论上来说它创造的财富应该更多。

我们很有可能在10年以后,看到第一个10万亿美金市值级别的公司。

投资密码2:投资改变世界的公司和不被世界改变的公司

这个选择标准非常高,选出来的基本都是伟大公司。

“不被世界改变的公司”不多,比如龙头白酒、爱马仕、LV。这些公司除非文化有改变,否则很难改变(它的地位)。“改变世界的公司”就更少了。

所以,如果你要以这两个方向做一个组合的话,能投资的公司非常少。我们把美国的这些人工智能公司作为首选。

我们前年有很大的回撤,因为投资了特斯拉。特斯拉是不是改变世界的公司?毫无疑问是的,但是为什么有这么大的回撤?

东方港湾是从30块钱开始研究特斯拉的,我们2011年当时90块钱的时候买了很多,包括疫情期间,这个公司也帮我们赚了很多钱,

但前年因为投资的比较多,遇到了比较大的回撤。

虽然特斯拉是一个改变世界的公司,到现在我也很看好它长期的未来,但是在它的无人驾驶和机器人(业务)没有完全实现之前,它还是一个重资产的汽车公司。

重资产的公司,毛利率、净利率还是会极大地受到宏观的影响,包括供求关系和竞争格局都会有受到很大的影响。

投资密码3:要轻资产高盈利

轻资产高盈利的公司,还有平台型的公司,相对来说抗风险能力更强。所以,轻资产高盈利的选择本身就是一个风控。

2008年东方港湾吃过大亏以后,我们基本上放弃投资带杠杆的商业模式,比如地产、保险、银行等。碰到经济危机的时候,这类商业模式很容易出问题。

我想,到目前为止,全世界真正能够创造出巨大产业机会的,也就是人工智能,甚至可能是唯一的大产业。

以我的海外投资经验来说,如果选择的是真正伟大的公司,跌了还会涨回去的。

因为价值投资最核心的还是分红和回购。短期一两年可能是平的或者是跌的,但长期像苹果,假如每年900亿,10年就是9000亿,回购完以后就注销了。

这是好公司长牛的基石,是最根本的风控。因为最好的风控是企业本身。

(延伸阅读:但斌曾细谈东方港湾风控的思考,点击查看《但斌:投资中的风控就是要给自己留有回旋余地》)

垄断的AI时代,“鲸鱼”更可能胜出

为什么美国的这些人工智能公司会成为首选?因为这个行业需要有巨大的投入和潜在的技术优势。

以美国的七大公司为例,亚马逊去年的研发投入是856亿美金,今年应该也是超千亿的投资。

谷歌是450多亿美金。谷歌最近还发布了一个消息,准备再投资1000亿美金在人工智能方向上。

微软这两年的研发投入都是270多亿,看似没有太大的增长,但是它跟OpenAI宣布要投资1000亿美金(在一个数据中心项目上)。

奥特曼说要投资7万亿美金,相当于日本加德国GDP之和来投资芯片和人工智能这个方向。

苹果的研发投接近300亿美金。华为去年的投资大概是1000多亿人民币,比去年的微软还少一些。

很遗憾华为不上市,否则我们肯定会去重仓华为这样人工智能领先的公司。

所以超千亿美金投入的差不多只有三家公司。也就是说,人工智能的竞争格局,是巨大的资金投入的竞争。

还有一个缩放理论。就是当投入不到临界点的时候,技术就很难突破。但是突破以后,如果摩尔定律达不了上限的话,还是要再投资。竞争格局逼着这些大公司不断投入,否则会被淘汰。

所以需要巨额投入的人工智能商业模式,胜出的大概率还是这些“鲸鱼公司”,就跟移动互联网时代是一样的。我们的关注点,就是在能巨额去投入的公司上。

(延伸阅读:《买英伟达大赚!但斌对话:做投资不要老想着一口吃个大胖子,你就缓慢地跟着伟大企业走》)

重点关注AI基础设施层

目前,我们主要集中在AI基础层的方向,没有往AI垂直应用去延伸。

AI基础层的公司,估值并不贵,包括英伟达。按照今年的业绩预估,英伟达的市盈率大约是30倍,明年可能变成20倍。

目前,它的毛利率大约74%,净利润49%,相当于2000亿的营收可能会有1000亿的净利润。

微软的估值稍贵,但我们推测微软未来5年的利润可能会增长一倍。

Meta、谷歌和苹果大概是20多倍,苹果每年还有900亿回购,回购之后就注销了,如果回购10年的话是9000亿美元。

Meta也提出了500亿美金的回购;英伟达去年7月份的最高点,也提出了270亿美金的回购。

另外,人工智能的发展很有可能类似于亚马逊这样的公司,因为它的人力投入比较大,随着机器人的发展,成本可能会急剧下降。

我去过亚马逊参观过,确实是高度机械化,京东也类似,自动化程度非常高。

所以,人工智能技术的采用,很可能让相关公司的利润得到极大提升。

另外,这些公司和一般的公司相比,最大的一个差异是有第二、第三增长极。

以微软为例,原来是Windows,又到了云,现在进入人工智能;

今年表现不太好的特斯拉,它还有无人驾驶、人形机器人;

苹果今年表现也不是特别好,但手机(已经经历了)从功能机到智能机(的迭代),大概率在明年或者今年底,会迎来从智能机到AI手机的换机潮,它可能又有一个新的增长极。

任何一个泡沫的破裂,总是有一些标志性的变化,互联网时代是“.com公司”上市爆炒。

如果OpenAI上市,可能是人工智能时代的标志性事件。

假如OpenAI上市是2000亿美金或者3000亿美金,涨到1万亿美金,很可能会引起AI(公司)上市的浪潮,那可能就是一个泡沫(破裂的)阶段。

如何赚到现象级的钱?

另外,投资最核心的要素是技术革命,因为技术革命是最根本的变革。

无论是人口结构、财富增长,在过去几千年历史的变化中,真正引起人类社会指数级变化的,就是蒸汽机时代的开始。

现在,我们来到了人工智能时代。

人工智能时代类似于蒸汽机时代对人类社会的改变,人类社会又到了一个临界点。

从长线看,互联网从90年到现在,以腾讯为例,经历了几十年的变化,已经从成长股变成价值股。智能手机从2005年发展到现在,苹果也从成长股变成价值股。

要想赚到现象级的钱,一定要用产业结构的眼光,持有从成长股到价值股的过程。

这两天英伟达的调整,包括AI相关公司的调整,在历史的长河中,是一个短期现象。

为什么绝大多数人会错失一个时代?

因为即便这个时代雷声滚滚,在投资过程中,也会被一些次要原因干扰。比如有争论说英伟达跟思科有点类似,这种讨论有意义,但它可能会影响你的判断。

从产业的角度,如果忽略这种短期变化,以及供求格局的影响,用长视角来看,我们才处于AI爆发的第一天。

如果用十年、二十年的维度看,(投资英伟达)很可能会成为一笔现象级的投资。

另外,在前几个技术浪潮下,产生了很多大型应用,比如互联网时代的亚马逊、谷歌、Facebook等等。

做投资一定要有迭代的(意识)、学习的精神,否则会很遗憾。

当然,很多朋友举巴菲特的例子,从四五十年代到八十年代,很多传统行业的公司表现很出色。

但到了新的技术浪潮下,不投资相关公司,很难获得收益。芒格在临终前的采访中提到,一生抓住的机遇是几万亿,而不是几十亿美元。