铁矿石:结构性库存支撑盘面信心

| 0人浏览 | 2026-01-13 09:31 |

| 0人浏览 | 2026-01-13 09:31 |

本周看法:若需求进一步释放,不排除铁矿延续震荡上行趋势的可能

上周看法:铁矿周内震荡上行为主

逻辑判断:

1、库存:本周45个港口进口铁矿库存为16275.26万吨,较上周环比增加304.37万吨,增幅1.91%。247家钢铁企业进口铁矿库存为8989.59万吨,较上周环比增加43.05万吨,增幅为0.48%。库存或存在结构性缺陷,高品位矿占比较低。

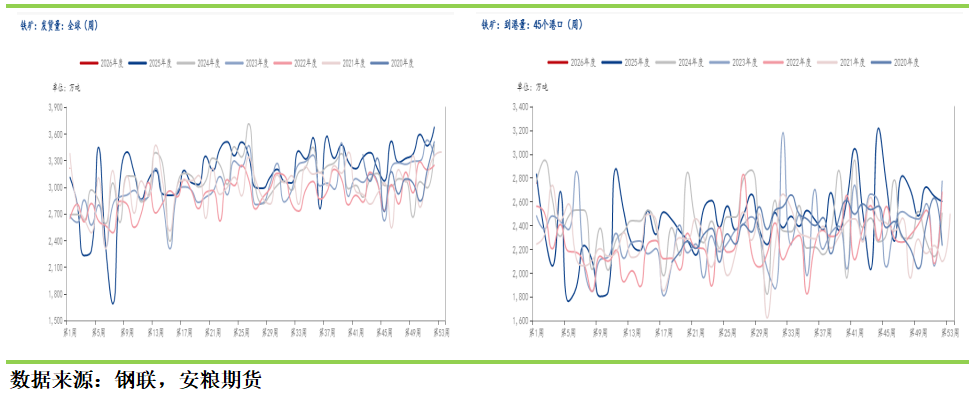

2、供给:截至1月2日,铁矿石全球发运量3213.7万吨,较上周减少463.4万吨,降幅1.26%;45个港口铁矿到港量由2601.4万吨增加至2756.4万吨,周内增幅为5.96%。总体来看,船期存在时间跨度,港口供给小幅增加,发运至到港存在滞后。

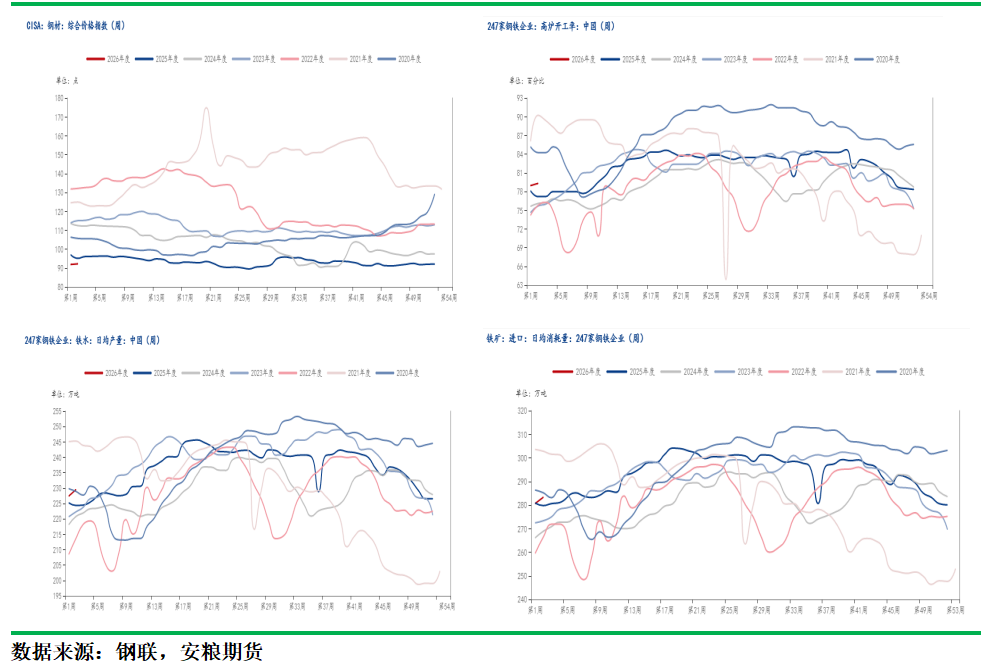

3、需求:高炉开工率79.31%比上周微降,进口铁矿日均消耗量由280.67万吨微增至283.28万吨,247家钢厂日均铁水产量由227.43增加至229.5万吨,铁矿需求小幅增加。

4、技术:铁矿主连上周盘面震荡上行为主,周内期价最高为831.5,最低为787。若需求进一步释放,下周不排除铁矿延续震荡上行趋势的可能,建议交易者注意投资风险。

结论:

短期内,若需求进一步释放,不排除铁矿延续震荡上行趋势的可能。长期来看,随着经济复苏的持续推进和钢厂复产的加速,需求释放或对矿价形成支撑。但需要注意的是,海外关税问题和全球经济形势的变化也将对铁矿石价格产生影响。提示入市者注意投资风险,严格止盈止损。

报告正文

一、库存

本周45个港口进口铁矿库存为16275.26万吨,较上周环比增加304.37万吨,增幅1.91%。247家钢铁企业进口铁矿库存为8989.59万吨,较上周环比增加43.05万吨,增幅为0.48%。库存或存在结构性缺陷,高品位矿占比较低。

二、供需

(一)供应

截至1月2日,铁矿石全球发运量3213.7万吨,较上周减少463.4万吨,降幅1.26%;45个港口铁矿到港量由2601.4万吨增加至2756.4万吨,周内增幅为5.96%。总体来看,船期存在时间跨度,港口供给小幅增加,发运至到港存在滞后。

(二)需求

高炉开工率79.31%比上周微降,进口铁矿日均消耗量由280.67万吨微增至283.28万吨,247家钢厂日均铁水产量由227.43增加至229.5万吨,铁矿需求小幅增加。

三、技术分析

铁矿主连上周盘面震荡上行为主,周内期价最高为831.5,最低为787。若需求进一步释放,下周不排除铁矿延续震荡上行趋势的可能,建议交易者注意投资风险。

作者:曹帅 F03088816 / Z0019565

编辑:郑钰岷 F03146524

初审:张莎 F03088817 / Z0019577

复审:赵肖肖 F0303938 / Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。