前期不确定性因素缓解,A股开启新一轮上涨

| 0人浏览 | 2026-01-07 19:35 |

| 0人浏览 | 2026-01-07 19:35 |

12月市场波动有所放大,随着国内外一系列重要会议及事件落地,以及人民币加速升值,下半月A股开启新一轮上涨,沪指“十一连阳”收官2025年。海外方面,美东时间12月10日美国如期降息25BP并宣布开始扩表,随后美国就业和通胀数据发布、日本央行加息靴子落地,前期不确定因素缓解。国内方面,中共中央政治局会议、中央经济工作会议相继召开,分析研究2026经济工作,整体定调积极,人民币汇率升破7.0关口。

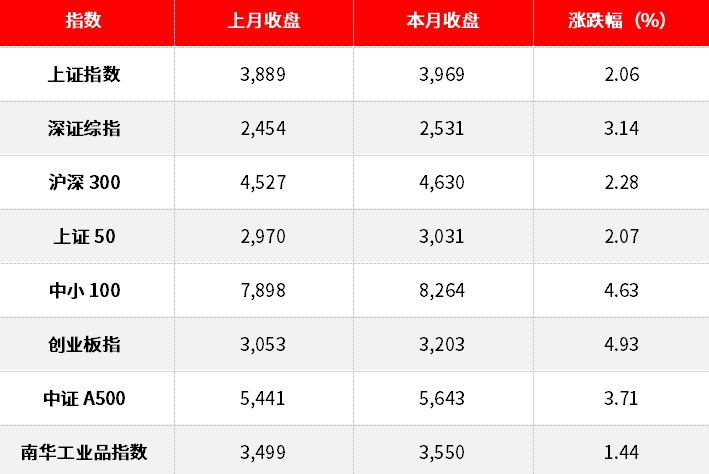

12月市场震荡上涨。全月来看,主要股指均上涨,上证综指、深证综指、沪深300、创业板指涨跌幅分别为2.06%、3.14%、2.28%、4.93%,南华工业品指数上涨1.44%。12月当月涨跌幅前五的行业(申万一级行业,下同)为国防军工、有色金属、通信、机械设备、石油石化,涨跌幅分别为17.22%、13.68%、12.06%、8.59%、7.01%;涨跌幅后五位的行业为食品饮料、医药生物、房地产、煤炭、公用事业,涨跌幅分别为-5.22%、-4.10%、-3.96%、-3.56%、-2.46%。

表1:12月A股主要指数表现

12月PMI点评

01

12月制造业PMI较上月环比回升0.9个百分点至50.1%,环比上行显著超季节性趋势并重回景气区间。供需两端复苏,受季末效应影响,生产指数大幅提高1.7个百分点至51.7%。需求端,新订单指数回升1.6个百分点至50.8%;其中外需韧性超预期,新出口订单环比上升1.4个百分点。

02

供需改善叠加节前抢工和备货等因素影响,经营预期回暖。“反内卷”效果仍在继续显现,购进价格小幅回落0.5个百分点至53.1%,出厂价格上升0.7个百分点至48.9%。企业生产经营活动预期大幅提高2.4个百分点至55.5%;同时12月呈现一定补库迹象,原材料和产成品库存分别较上月回升0.9和0.5个百分点。

03

非制造业方面,近期政策支持力度较大,建筑业指数环比大幅回升3.2个百分点至52.8%;服务业指数回升0.2个百分点至49.7%。

1月股市展望

春季躁动行情开启

风险偏好有望持续改善

美联储降息和人民币升值为国内权益资产上涨创造良好环境,国内重要会议定调积极以及超预期的PMI进一步提振市场对于基本面改善预期。往后看,政策有望靠前发力,各项经济数据也有望呈现更多亮点,为A股跨年行情提供支撑,预计“春季躁动”将会在近期延续。配置上,岁末年初市场风格整体趋向均衡,建议多个方向布局,重点关注受益于供需改善和经济复苏的中游制造、顺周期板块,以及产业趋势推动的科技板块投资机会。

12月债市回顾

债市收益率延续波动

资金面方面,12月央行公开市场净投放3919亿,买断式回购净投放2000亿。全月大行融出规模充裕,隔夜利率突破前低,跨年时点央行依然保持呵护资金面,利率中枢有所上移但跨年资金面整体均衡。全月来看,12月隔夜质押式回购利率均值下行7个基点至1.36%;7天质押式回购利率均值较前月上行7个基点在1.57%。

12月月初央行公布上月买债规模继续低于预期,PMI数据对市场影响有限,收益率震荡调整;随后中央政治局会议增量政策不多带动市场情绪短暂回暖,但在财政扩张预期下机构开始赎回,叠加降息预期减弱、权益市场表现较强,债市收益率明显波动。全月来看,1年期国债到期收益率下行6个基点至1.45%,10年期国债到期收益率上行1个基点至1.85%。

1月债市展望

债市情绪回暖

12月制造业PMI超预期改善至荣枯线之上,新出口订单的带动作用依然较明显。2026年一季度地方债发行量较大,而今年春节时点较晚,2026年1月政府债发行可能前置。2025年资金面波动性整体降低,跨年资金面平稳,央行呵护态度有望持续。基金销售新规落地后,不确定性有所降低,市场情绪或有所好转。