两个月涨近80%,从商业航天投资逻辑,看高端制造新兴成长机遇

| 0人浏览 | 2026-01-15 18:34 |

| 0人浏览 | 2026-01-15 18:34 |

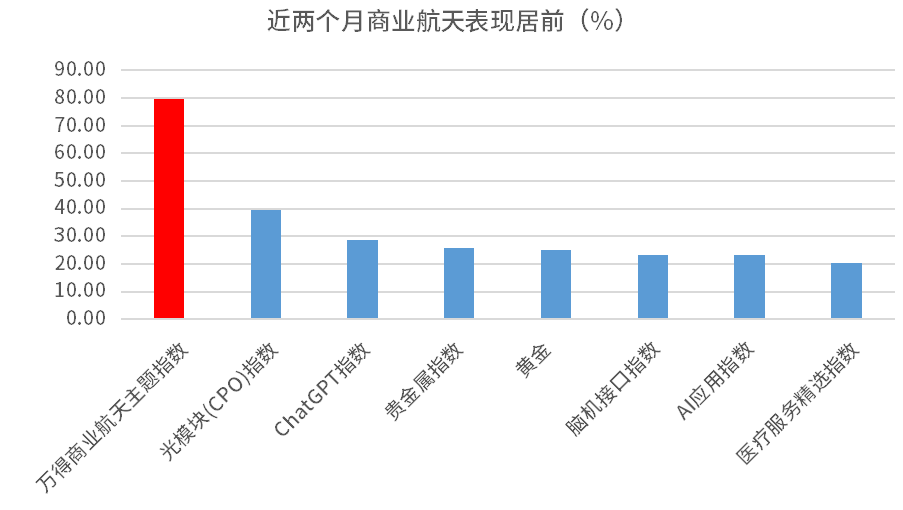

虽然近几个交易日出现回调,但近两个月商业航天板块依然以近80%的涨幅,居市场表现前列。如何理解商业航天板块的此轮上涨?短暂回调后,是否可以期待后续表现?从AI机器人到商业航天板块,放眼整个高端制造新兴成长方向,还有哪些细分领域有望拥有从0到1再到量产的巨大空间?1月基金经理信札邀请汇丰晋信双核策略基金 基金经理 韦钰为您详解。

汇丰晋信双核策略基金

基金经理

Q1:开年以来,卫星互联网、商业航天指数表现居前,背后的推动因素是什么?

韦钰:开年卫星互联网、商业航天指数强势领跑,核心源于“大国博弈+技术演进”双重共振。

在大国叙事层面,海外SpaceX融资叙事激活叠加Starlink全球化业务推进,我国出台商业火箭企业科创板上市指引,航天行业企业IPO进程提速。同时,全球低轨资源争夺加剧,我国2025年底向ITU(国际电信联盟)申报超20万颗卫星星座,积极争取全球频轨战略资源。

产业技术层面,随着我国朱雀三号、长征十二号甲等可回收火箭完成首飞,获得宝贵飞行数据,后续技术迭代有望实现发射成本的有效下降,卫星组网的速度与效率有望提升。“大国博弈叙事强化+技术演进”双重共振,共同推动板块关注度与指数走强。

文中提及的公司或个股仅作为示意用途,不代表投资建议。市场有风险,投资需谨慎。

Q2:从基本面角度,当前商业航天产业发展到哪个阶段了?相应的投资机会如何捕捉?

韦钰:从基本面看,商业航天正从 “0 到 1” 的技术验证期逐步迈入 “1 到 N” 的规模化落地阶段。当前 “国家队” 与民企协同发力,技术验证逐步完成,进入规模化量产与商业化落地初期,头部企业已实现小批量交付及初步盈利。

投资机会可以参照产业链分层布局:

一是火箭制造环节,火箭即运力是当前技术迭代最紧迫的 “卡脖子” 环节,后续随着产业逐步掌握可回收技术,具备大运力的头部企业、火箭产业链中的核心材料与零部件有望呈现清晰的成长性机会;

二是卫星制造环节,随着火箭运力技术的突破,卫星的发射成本有望获得显著优化,卫星组网的速度与效率有望提升,卫星环节是当前产业边际放量弹性最大的环节之一。

三是下游应用端,随着卫星发射与组网的效率提升,星座的有效应用有望获得重点关注。地面终端、手机直连及太空算力等应用领域的逐步落地,有望激活相关产业企业盈利呈现较好成长性。

Q3:当前估值水平合理吗,是否存在过热现象?

韦钰:当前商业航天板块估值呈现显著结构性分化,不宜简单定义为 “过热” 或 “低估”。从头部企业看,火箭产业链核心环节、卫星核心载荷量产环节、以及相对高确定性的终端应用标的,参照后续产业需求放量曲线,具备较大的成长空间,虽阶段性不排除存在情绪溢价,但大部分核心企业的估值处于成长股估值体系内。但部分缺乏核心技术、仅靠概念炒作的标的,市盈率突破千倍且无业绩支撑,存在情绪溢价与泡沫化特征。

短期板块因政策催化及事件催化快速上涨,部分标的存在透支季度性预期的可能性,后续应谨慎看待题材股的波动风险,坚守 “确定的成长性” 估值锚点。

Q4:从整个高端制造板块来看,投资机会还可能向哪些新兴成长方向轮动?

韦钰:除商业航天外,高端制造板块的投资机会或将向技术壁垒高、政策催化明确、订单落地加速的细分方向轮动。

一是3D 打印,伴随技术成熟度持续提升,应用场景不断拓展,在高端制造各细分领域的渗透率逐步提高,行业成长确定性增强;

二是智能驾驶,行业已进入商业化落地关键阶段,政策推动与国产化替代趋势叠加,带动全产业链迎来价值重估;

三是具身智能(人形机器人),2026 年开启规模化量产进程,技术迭代与成本下降推动场景快速落地,成为高端制造领域的重要增长极;

四是核聚变,产业已迈入产业化起步阶段,关键技术突破叠加政策与资本加持,行业发展进入加速期;

五是AI 设备,随着AI CAPEX的景气提升,相关智能装备需求持续释放,行业景气度有望稳步上行。