看了300个家庭的账单,发现中产返贫的三个黑洞

| 0人浏览 | 2025-12-30 17:04 |

| 0人浏览 | 2025-12-30 17:04 |

黑洞1:加杠杆

这个读者是2个月前加我,第一句话就是

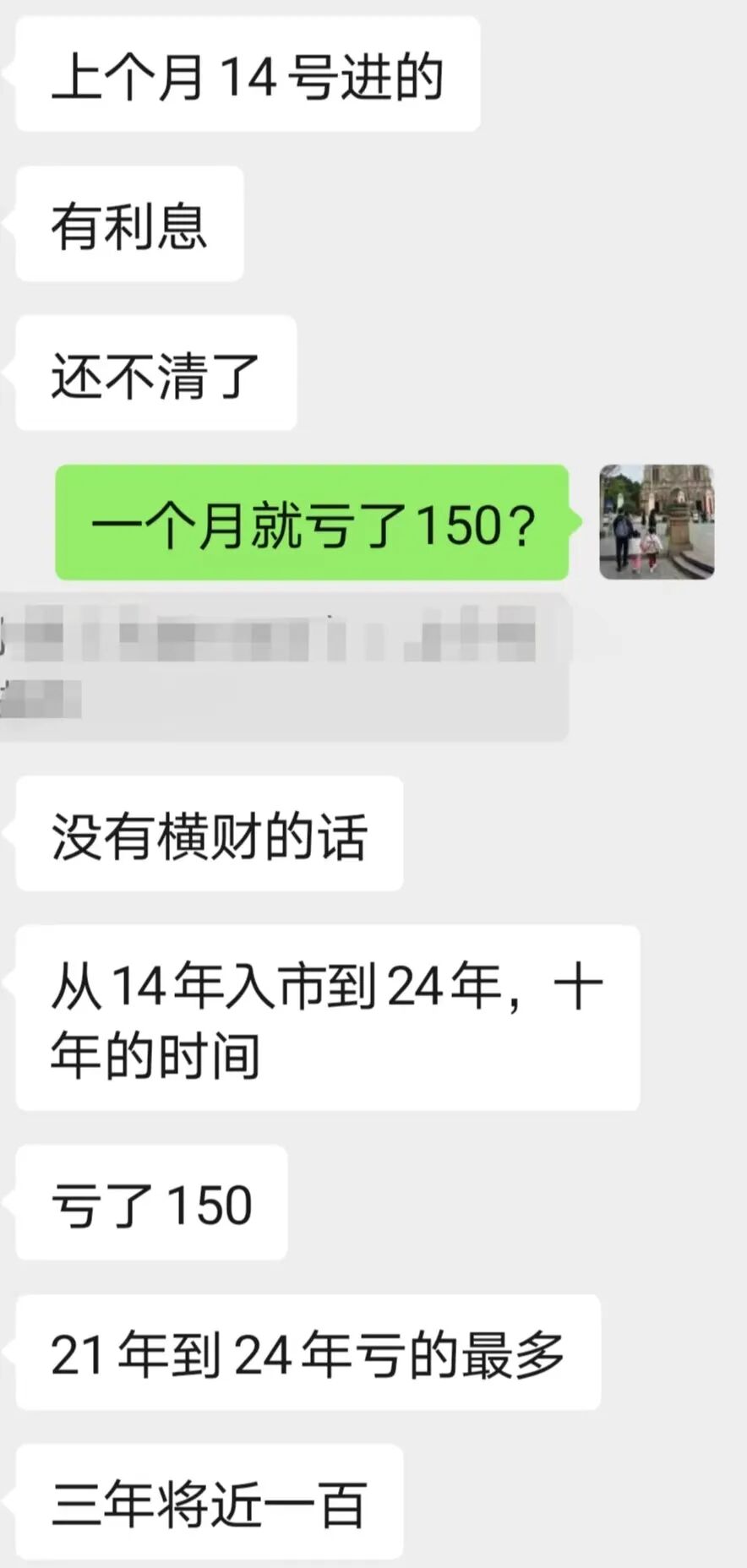

“我亏了150万,去年11月买了500多万的保险,想一走了之,但是没走成。”

他是2014年进入A股的,10年时间一共亏了150万,最近3年就亏了100万。

原本是个有稳定工作的白领,迷上股票后开通了融资融券,后又觉得不过瘾,把信用卡和网贷都借了炒。

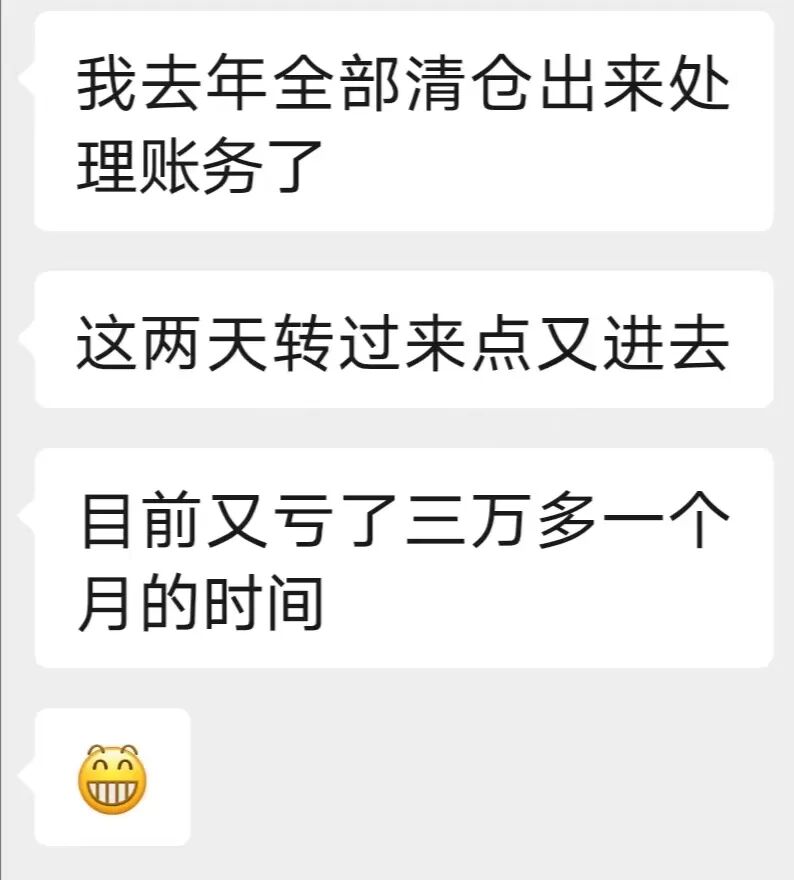

本来都清仓不玩了,打算用工资老老实实还贷款,但一想到每个月工资只能用来填利息,没到一个月又冲进去,结果1个月又亏3万。

他截图我的证券账户右边都是融资买入几个大字,我看了都心惊肉跳,没法帮他,只能语言上稳住他,劝他别再融资。

有加杠杆炒股的,也有加杠杆买房的,这个比较普遍。

前面一篇文章写过我同事的客户,杭州大厂程序员,年入80个w,在杭州贷款400万买了房,后因脑出血进医院(大概率加班过度),好在买了保险,医疗支出是报销了,但每个月工资没了。

睁眼闭眼每个月就是2.2万月供,他老婆的工资不吃不喝也只能填一半,还有娃要养。

黑洞2:不买保险,裸奔

我的邻居,也是前同事,年迈的爸妈没有保险,4年前爸爸因主动脉夹层进了ICU,医保报销后自费花了80万元,关键人还没有救回来。

后面痛定思痛,找我们给全家人配了保险,自己也加入了保险行业。

90%找我咨询的客户,都是家人身体有了情况,或有亲戚患重病,感受到医疗支出原来这么大时才想起买保险,但很多身体有状况的客户已经买不上保险了。

列举2个高频重大疾病的自费情况:

1、癌症

很多人以为癌症只要手术切掉就好,其实真正的烧钱黑洞是后续的靶向治疗与免疫治疗,而且支出的周期很长,需要1-3年。

总医疗费用在40万-100万,医保只能报销40%-60%,用越好的药,报销比例越低。

自费高的部分:

基因检测(完全自费): 在用靶向药之前必须做,全套检测费用1-2万元,医保一分钱不报;

进口靶向药/免疫药: 虽然很多药进了医保,但适应症卡得很死,很多不能报。

比如某款进口药,医保只报销晚期一线,如果是术后辅助,想用好药预防复发,对不起全自费!一年费用可能高达10万-15万。

耐药后的孤儿药: 一代药耐药了换二代,二代耐药换三代。越往后药越贵,且很多不在医保目录内。

PET-CT检查(完全自费): 确诊癌症必须做,一次7000-10000元,医保不报。

得了癌症,想用副作用小、疗效好的方案,准备30万现金是起步价。

2、脑中风

支出周期: 急性期1个月 + 康复期1-2年(甚至终身)

总医疗费用: 30万起

支出黑洞:

一旦住进ICU,用上呼吸机或ECMO(人工肺)。ECMO开机费6万,每天运行费1-2万,且大部分耗材医保不报销。

开颅手术用进口弹簧圈、支架、人工脑膜,好一点的都要自费,一场手术下来自费5万-10万。

最大的黑洞:长期康复费(医保一点不报销):

脑中风病人需24小时护理,护工费一线城市每天300-500元,一年就是10-15万元。

千万不要以为有医保就足够,未来医保是越来越不好用,商业保险必须配置!

黑洞3:期限错配

这第三个黑洞名字我起的有点玄乎,但保险从业3年深有体会。

当年参加公司入职培训,第一个震撼的是会场来了有3、400人,第二个震撼的是有许多的人来自地产和教培行业。

光我们团队就有好几个是前恒大、碧桂园的地产运营,有一个同事是名校毕业加入恒大当培训生,一路从运营做到经理,再到高级经理,在深圳安了家生了娃。

后恒大一倒她的收入立刻归0,也再找不到地产行业的工作。

但房贷、养娃这些需要几十年去支撑的消费都有了,她的工作却没有了,她只有10年的职业生涯,却背了后面几十年的高支出。

同样这个现象最近蔓延到了互联网行业,互联网行业是典型的短期行业,除了有35岁魔咒,这个魔咒最近还在提前,近1年我都接到好几个加我的互联网人说要转保险业了。

我腾讯音乐的前同事,今年3月被公司裁员后一直找不到工作,前天找他,他说躺平了等过年。

拿短期的职业生涯去背长期的高支出,这是典型的期限错配,其实仔细研究,中国有非常多的行业都是短期行业,说白了就是吃青春饭。

除非这口青春饭能一直饱到退休,比如演员/网红,或早期拿到上市公司股权,否则一定要掂量掂量自己的工作到底能做多久,从而去规划未来的支出。

我很庆幸自己找到一个长期行业,保险业是典型的可以做到退休的非体制内行业,只要熬过新人期,后面通过老客户续保,还有转介绍客户,可以维持稳定收入一直到退休。