亿万富豪生100个娃,老人却为一张保单痛哭:中国人的传承有多痛?

| 0人浏览 | 2025-12-19 14:57 |

| 0人浏览 | 2025-12-19 14:57 |

这两天看到一新闻,说是广州某游戏公司创始人在美国找代孕生了100个小孩。

这家公司我挺熟悉,几年前我还在酷狗上班时,他家办公室就在隔壁,每天上下班都会经过。

创始人是个传奇人物,只有初中学历,年轻时在网吧做网管,十分痴迷网易某网络游戏。

2001年,他以客服身份加入网易。因为对游戏极度了解,写了30多页的改进建议,被破格提拔为策划。

后主导开发了至今仍是网易摇钱树的某网游,2006年离开网易创办游戏公司,随后推出一系列游戏再次大获成功。

2017年他是中国IT界第7大的富豪,身家285亿元人民币,当年的第一名是马云-2347亿元,马化腾-1770亿元。

成为富豪后,他成为“中国首父”,沉迷于生子,还在中国时就生了几十个小孩。

他对孩子母亲有明确的KPI指标(身高、长相、学历、乖顺度),甚至像选游戏NPC一样打分,完全照搬了他在游戏里的数值策划。

我非常好奇他为何有这样的价值观,后去搜索他的原生家庭,才发现悲剧来源于童年。

他曾在博客中透露,母亲有精神病史,父亲对他极度冷漠甚至遗弃。

他从小缺乏亲情,这种经历让他不再相信感情,只相信血缘和控制。

疯狂生娃,某种程度上是在报复性地补偿自己缺失的家庭安全感,试图通过制造无数个“有血缘关系的人”来填补内心的黑洞。

这真的非常可怕。

我非常相信血缘的轮回,即父母是怎样的人以及父母怎样对待小孩,未来他们的小孩也会是怎样的人,也会模仿父母对待小孩的方式。

因此他的100多个小孩,未来大概率会成为跟他一样的人,不相信亲情,极度冷血,拥有极端的价值观。

但他们大概率不会拥有父亲一样的财富,其父所在的年代是互联网红利期,到处都是机会。

而他的孩子除了时代不同,从小优越的物质生活也会剥夺他们的狼性,缺乏他们父亲那种“像狼一样撕咬”的生存本能。

我好奇的是几百亿资产未来怎么传承给这100多个小孩?100多个小孩的夺嫡大戏会非常精彩!

“豪门恩怨”离我们很远,但前两天我在星巴克目睹的一幕,却让我感到特别尴尬。

当时我在那办公,隔壁2个看起来年近70岁老人,指着一个打扮优雅的中年女性的头破口大骂,骂人的内容大致如下:

“我们把棺材本都买了这张保单,是要留给儿子的!结果你现在跟我说取出来要亏一半?”

“要拿回所有的钱,居然要等到105岁?你觉得我们能活成到这岁数吗?!”

老人骂得声嘶力竭,那位优雅的女士(后来得知是友邦的代理人)却仿佛开了金钟罩,全程微笑。

我在旁边听了半小时,大概拼凑出了事情的真相:

这又是一起典型的“杀熟”+“需求错配” 惨案。

老人的需求其实很简单,也很普遍:

想给儿子留钱: 担心百年后,儿子继承遗产要交公证费(按遗产百分比收费)、跑断腿,想通过保险规避繁琐手续。

想自己掌权: 怕直接转账给儿子后,自己看病买药还得看儿子儿媳脸色,想把钱握在手里,急用时能取。

当年的代理人(老人亲戚的儿子,现已离职)利用信任,给他们推了一款分红型两全险。

这种产品是巨头保险公司(如友邦、国寿)的最爱,结构非常奇葩:

名义上既有身故赔偿,又有分红。但致命伤是:现金价值极低,回本极慢。

现在老人急需用钱,想减保取现,才发现账户里的钱少得可怜。

想留给儿子的爱,变成了困住自己的牢笼。

前后大概骂了有1个多小时,老人终于离开了,那个代理人(接管老人保单,但保单不是她卖的)也灰溜溜走了。

...

听完老人的大骂,我心里很不是滋味。

这不仅仅是被骗,更是“用错误的工具,解决正确的问题”。

如果当年那个亲戚稍微懂一点产品逻辑,或者有一点良心,他完全可以帮老人设计一个完美的方案。

如果是我的客户,针对“避税传承+资金灵活”这两个核心需求,我会毫不犹豫地配置“增额终身寿险”(且选择回本快的产品),而不是那种鸡肋的两全险。

正确的打开方式应该是这样的:

产品选择:快返型增额寿

这种产品没有花里胡哨的包装,就是简单粗暴的“复利增长”。

如果选择趸交(一次交),大概 3-4年 现金价值就能超过已交保费(回本)。

这意味着: 第4年开始,老人想用钱随时可以取,不仅不亏损,还能赚利息。

架构设计:牢牢把控财权

投保人:老人自己

(这意味着钱是老人的,老人想取就取,不用看儿子脸色,也不怕假设儿子离婚儿媳要分家产)

被保人:老人自己

身故金受益人:儿子

(老人百年后,儿子继承遗产不需交巨额公证金,以及为公证流程跑断腿,还可以避免其他亲属来分家)

老人活着时: 账户里的钱按3.0%左右复利滚存,想去旅游或看病,手机上操作减保,钱很快就到账。

老人百年后: 保险公司直接把身故金打给儿子。

不需要所有亲戚到场,不需要公证费,不需要证明“我爸是我爸”,没有任何繁琐手续。

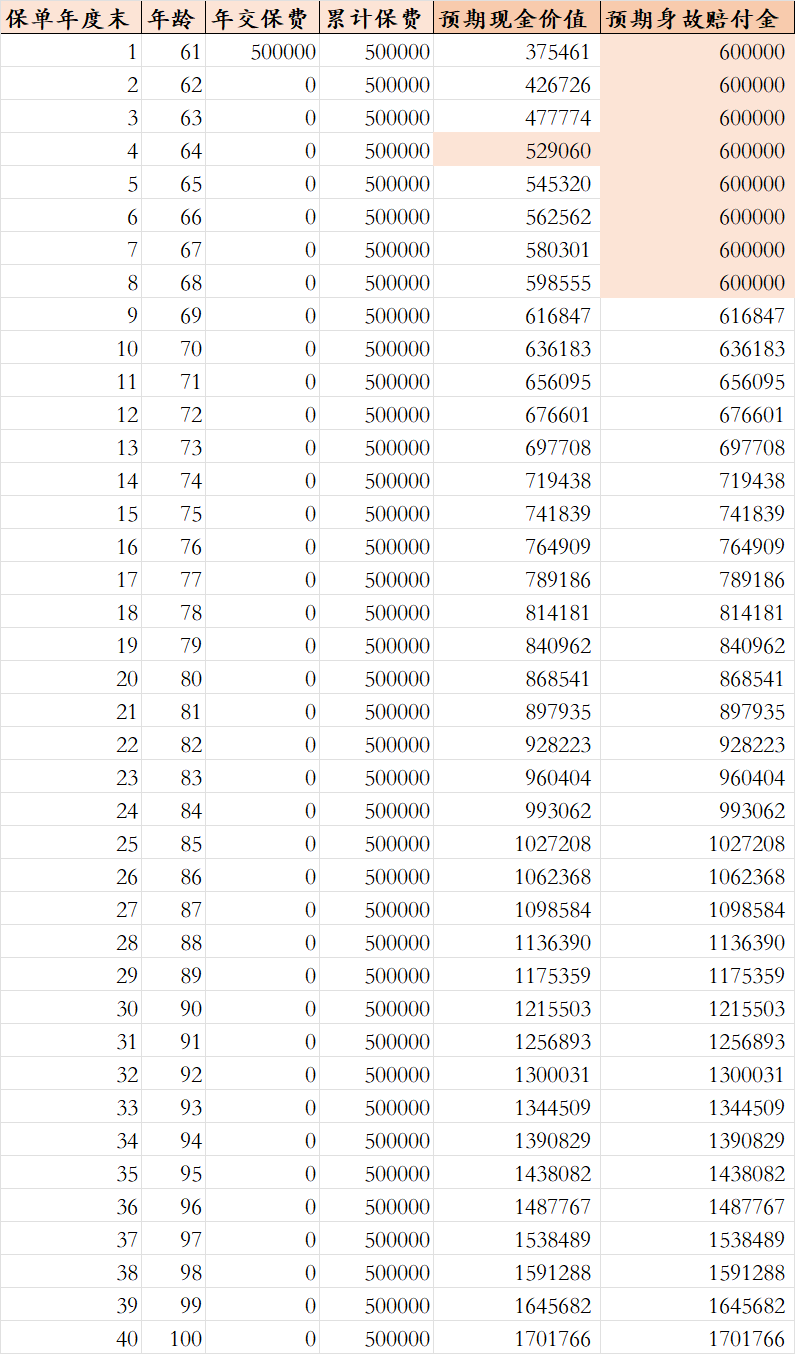

下图是假设老人60岁,一次投保50万元增额寿对应的数据。

可以看到第4年现金价值回本,长期现金价值对应年滚动复利率在3%左右

前面几年身故赔付金有杠杆,投50万,身故能赔60万,现金价值开始大于60万时,身故赔付金=现金价值: