进口大豆拍卖引爆豆粕“近强远弱”市场预期

| 0人浏览 | 2025-12-12 16:09 |

| 0人浏览 | 2025-12-12 16:09 |

近期,豆粕市场在国内外多重因素交织影响下呈现震荡反弹态势,但近月合约表现显著强于远月,凸显市场对短期供需格局的谨慎预期。将从国内外大豆供应、压榨需求、下游养殖行业动态及价差结构等维度,分析豆粕近期行情走势的内在逻辑。

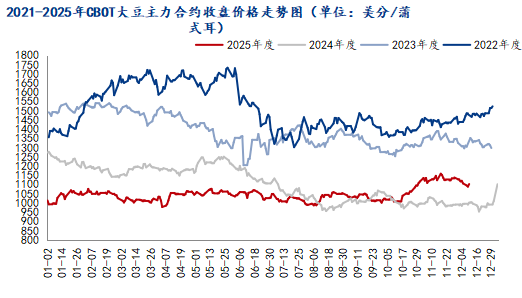

国际市场:美豆止跌反弹,但南美丰产预期压制上方空间

美国大豆期货CBOT在连续下跌后迎来反弹,主要受两方面因素支撑:一是新的出口销售订单提振市场信心,显示海外需求短期回暖;二是美国国内压榨需求表现强劲。美国农业部最新月度油籽压榨报告显示,2025年10月美国大豆压榨量达711万短吨(约2.37亿蒲式耳),不仅高于9月的615万短吨(2.05亿蒲式耳),也超出市场预期的2.342亿蒲式耳。压榨量的上升反映出美国国内豆粕和豆油需求旺盛,为美豆价格提供了一定支撑。

然而,美豆反弹幅度受限,主要因南美大豆丰产预期形成压制。当前巴西、阿根廷等主产区的天气条件整体有利,尤其本周巴西大部分地区迎来有益降雨,进一步巩固了丰收前景。市场普遍预计南美新季大豆产量将维持高位,全球大豆供应宽松格局未改,这限制了美豆价格的上升空间。总体来看,美豆市场虽短期受需求拉动止跌,但中长期仍面临供应压力,需持续关注出口销售数据与南美天气变化。

国内市场:近强远弱格局深化,拍卖成交强劲强化成本支撑

国内豆粕期货市场呈现明显的“近强远弱”特征。截至最新数据,01合约已反弹至3060元/吨一线,而05合约相对偏弱,1-5价差扩大至304点左右,5-9价差则缩窄至120点左右。这种价差结构反映出市场对近期供应偏紧、远期供应宽松的预期。

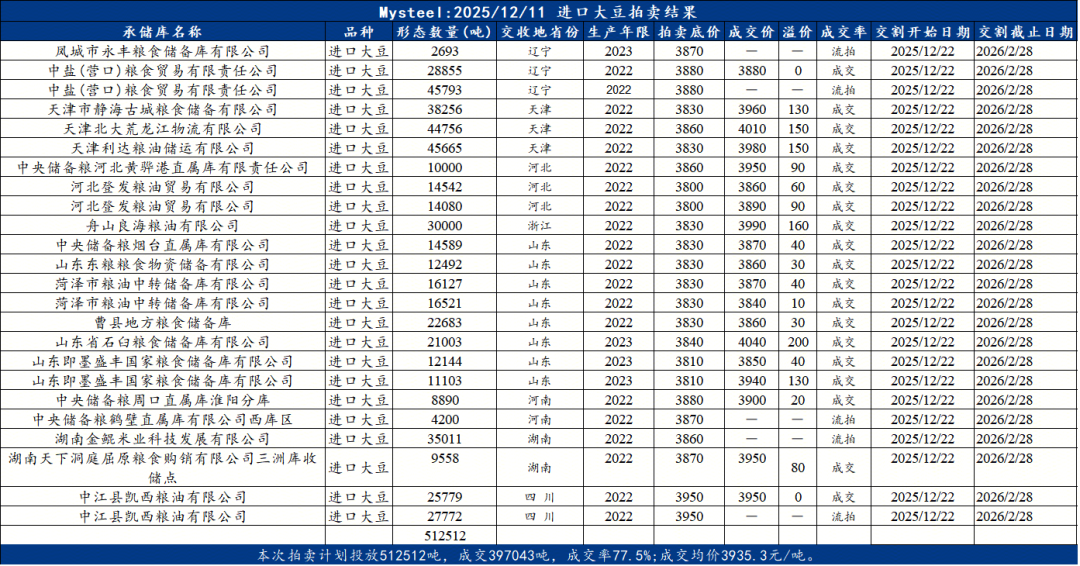

近期举行的进口大豆拍卖结果进一步强化了近月市场的成本支撑。 12月11日国家粮食交易中心举行的进口大豆拍卖成交表现强劲,计划拍卖51.25万吨(年份2022、2023年),实际成交39.7万吨,成交率高达77.5%,成交均价3935.3元/吨。标的分布在辽宁、天津、河北、浙江、山东、湖南、河南、四川等多个主要港口及消费区域,交货日期为2025年12月22日至2026年3月31日。这一成交结果显著高于市场预期,显示出市场对即期和近期大豆供应存在实质性需求,较高的成交均价也为近月豆粕价格提供了坚实的成本底线支撑。

供应格局:拍卖补充有限,区域供应矛盾依旧

尽管进口大豆拍卖成交活跃,但考虑到国内庞大的月度压榨需求,此次拍卖成交的39.7万吨大豆仅能部分缓解区域性供应紧张,难以改变整体供应格局。现货市场方面,供应压力持续释放但区域分化显著。一方面,由于前期到港大豆集中,油厂豆粕库存普遍高企,部分油厂因库存压力被迫停机催提;另一方面,少数油厂因大豆到港延迟或断豆出现停机,导致区域性供应紧张。这种分化使得现货价格在盘面反弹背景下表现出一定抗跌性。

此外,中下游贸易商和饲料企业在今年12月至明年1月期间锁定的基差成本普遍较高,目前多数处于亏损状态,因此挺价意愿较强,进一步支撑现货价格。拍卖的高成交均价实际上确认并强化了市场中下游的挺价心理。

压榨与成本:短期成本固化,远期压力仍存

国内大豆压榨量近期维持高位。拍卖大豆的陆续出库将在未来1-2个月内为中标区域油厂提供原料,一定程度上锁定了短期加工成本,但也可能延缓部分油厂因缺豆而停机的节奏。然而,从进口来源看,美国大豆出口销售改善对国内近月成本端形成支撑,但南美廉价新作大豆预期将于明年第一季度末开始大量到港,这仍将显著压制远月合约价格。市场预计明年上半年南美新豆上市后,国内大豆进口成本有望下移,这也是05合约相对承压的重要原因。

下游需求:刚性托底与边际放缓并存

豆粕下游需求主要来自于饲料养殖行业。当前生猪存栏量仍处于历史较高水平,禽类养殖也保持稳定规模,为豆粕需求提供了刚性支撑。然而,随着饲料配方中杂粮替代比例上升及养殖利润收窄,豆粕消费增速有所放缓。

此外,冬季为畜禽养殖淡季,叠加近期疫病风险有所抬头,部分养殖户出栏积极性增加,可能阶段性减少饲料消耗。中长期看,养殖行业产能调整节奏将影响豆粕需求的可持续性。目前下游企业多维持安全库存,随用随采为主,大量备货意愿不强。拍卖形成的高成本可能会逐步向下游传导,但需要时间且可能抑制部分需求。

综上所述,豆粕市场正处于短期利多与中期利空激烈博弈的阶段。近月01合约受到高成本基差合同支撑、以及进口大豆拍卖价格高企带来的成本传导预期等多重因素驱动,走势相对坚挺。远月05合约则更多承压于南美丰产带来的远期进口成本下降预期,二季度随着进口大豆大量到港供应宽松预期压制基差的前景。近期关注点有:今日进口大豆拍卖的成交率与溢价水平,是观测短期市场情绪和成本支撑力度的直接窗口,后期持续的进口大豆拍卖情况;国内油厂开停机节奏与库存变化,区域性的供应矛盾如何演变,将直接影响现货升贴水及近月合约走势;国际成本端动向,美豆出口销售能否持续,以及南美天气是否存在变数,是影响中长期价格中枢的关键。总体而言,豆粕市场短期内受成本支撑和现货偏紧影响,下行空间有限,但上方又受制于远期宽松预期。市场将在“强现实”与“弱预期”的拉扯中继续演绎结构性行情,近强远弱的格局预计将延续。中下游当前宜维持安全库存,避免追高,可利用基差工具管理价格风险。投资者需注意近远月合约逻辑差异,规避单边趋势思维,可重点关注合约间结构性机会的波动。