【中原金属—工业硅】供应压力重重,价格跌势不休

| 0人浏览 | 2024-07-05 17:06 |

| 0人浏览 | 2024-07-05 17:06 |

回顾上半年工业硅行情,价格整体呈现单边下跌态势,虽然4-5月在商品氛围偏暖带动下,价格一度企稳反弹,但6月随着西南产区陆续进入丰水期,供应快速释放压力再度弥漫市场,然而需求始终低迷,致使硅价在6月下旬再度破位下跌创年内新低。下半年供需格局能否柳暗花明,我们接下来一起分析。

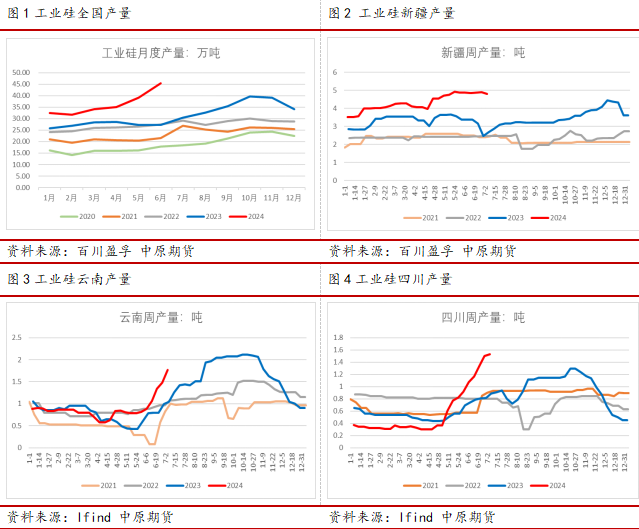

下跌原因之一是供应压力过大。根据百川数据,今年1-6月国内工业硅产量218万吨,同比增长32.7%,再创历史新高。年内西北地区始终保持较高的开工率,其中上半年新疆产量全国占比近六成,区位成本优势明显,贡献了绝大多数供应增量;西南地区因处于枯水期,开工率低位,但随着5月份产区陆续进入丰水期,电价下调,四川云南硅厂利润快速修复。根据SMM调研,目前新疆、云南四川开工率在80%-90%高位,仅一个月不到,云南硅企周产量从8000吨低位快速增至近1.8万吨,增幅超116%,复产速度远超往年同期。从整个云南地区来看,另有一些停产硅企约十余台矿热炉计划在6月底7月初点火复产,复产后云南在产炉数在百台左右,基本恢复至丰水期开工水平。

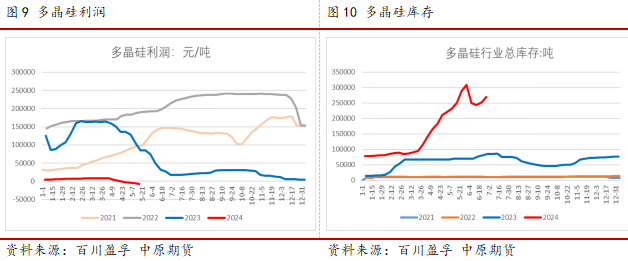

原因之二是需求持续低迷。多晶硅作为工业硅的最大下游,自去年一季度至今价格累计跌幅达83%,行业利润不断缩水,产能过剩压力凸显。由于投资成本和启停成本高,多晶硅供应弹性小,所以年初在过剩局面下厂家仍维持了高开工率。不过,年后多晶硅厂对硅粉硅块持续压价,采购比较谨慎,基本是分多次少量采,维持安全库存,期间多次补库不及预期对工业硅形成较明显的负反馈影响。目前来看,硅料厂家全线亏损,大多数企业选择进行暂时的停产检修,目前云南、四川地区正式进入丰水期,电价有所下调,一定程度上的减轻企业成本压力,但供应过剩问题再次突出。

根据安泰科数据,截至7月第1周,国内多晶硅在产企业19家,已经开始检修停产的企业数量为13家,有2家逐渐恢复正常生产状态。6月份有两家大厂新投产产能基本达产,但总体新投产增量不及检修减量,6月多晶硅国内产量为16.15万吨,环比下降19.21%。7月份硅料暂无新增产能释放,且前期投产产能基本已达满产,同期企业有序开展检修,故预计7月份多晶硅供应量继续下调至15万吨左右。截至6月末,国内多晶硅库存为26.9万吨,同比增219%,再创历史新高,供应过剩压力持续攀升。

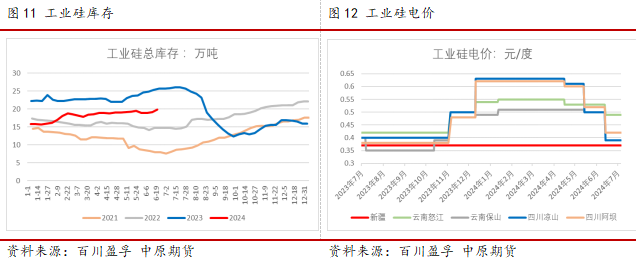

供应快速增长,需求持续收缩,致使工业硅库存持续累增,对期现价格压制明显。百川统计,目前工业硅行业库存突破20万吨,较年初增加36%,其中厂家和社会库存均为10.7万吨,压力仅次于2023年,是近年来的相对高位。

根据SMM报价,本周工业硅现货价格累降50-150元/吨,其中昆明421#均价13500元/吨,华东通氧553#均价12600元/吨,年初至今现货跌幅14%-18%不等。一季度新疆工业硅综合成本14000元/吨,毛利在1000元/吨左右,因此新疆产量始终高位;反观西南地区,年初枯水期电价较贵,综合成本较新疆高出1000-1400元/吨,一季度成本倒挂持续亏损。5月中下旬起,四川云南电价陆续下调0.04-0.1元/度,折合工业硅成本下移500-1300元/吨,目前西南硅厂利润已经修复,产量快速回升。

截至7月5日,工业硅期货加权合约收于11515元/吨,较年初下跌近20%,处于上市以来低点。今年以来盘面始终贴水现货运行,前期价格的上涨也给予硅厂较好的卖出套保机会。例如5月下旬工业硅期价在宏观及政策预期支撑下,主力合约一度突破13000元/吨,在盘面利润驱动下,部分厂家在盘面进行卖保或点价销售,利用期货工具锁定了现货销售利润,对冲生产经营所面临的价格风险。

目前近月合约跌至11000元/吨附近,已接近现货生产现金成本,理论预计继续深跌空间有限,建议空单止盈。但由于当前供需格局依旧宽松,行情上行驱动不足,预计短期维持弱势寻底的走势,暂不建议提前布局多单。根据工业硅现货季节性来看,每年6-8月份通常为年内价格低点,进入三季度末,随着供应压力逐渐释放、旺季需求改善,四季度价格重心有所抬升。