毛猪支撑猪肉偏强,国产及进口冻品出货积极

| 0人浏览 | 2024-06-28 15:58 |

| 0人浏览 | 2024-06-28 15:58 |

[导读]:5月以来毛猪价格呈现逆势走强态势,并推动猪肉白条价格进入高位运行区间,为冻品出库带来机会,但目前国产冻品去化较慢,后期进口猪肉有阶段性回升可能,预期国产冻品与进口竞争出货压力或有升温。

5-6月本是猪肉消费淡季,但受生猪价格偏强推动白条价格已经进入偏强的区间,截至27日,毛猪、白条价格分别在17.45元/公斤和22.66元/公斤,累计比5月初上涨17.11%和19.83%,而较去年同期比上涨27.83%和29.33%,目前处于相对中高位运行的区间。

白条价格上涨一方面利于增加屠企收入,另一方面利于冻库出库回笼资金,但由于需求处于淡季,加上进口猪肉低价竞争优势,近期进口猪肉走货有好转,屠企冻品库存下降并不快。随着时间推移,下半年猪价及猪肉还有上涨空间,或吸引更多国外猪肉流入套利,但近期商务部已经启动对欧盟进口相关猪肉及猪副产品进行反倾销立案调查,后期猪肉进口来源结构或将变化。

白条带动,冻品价格水涨船高

5月以来毛猪价格出现较大上涨,推动白条价格持续走高,最高价格是在端午节毛猪破9奔10,一度达到19.06元/公斤,白条也达到24.52元/公斤,号肉、骨类等分割品也同步走高,端午节过后多地进入高温天气模式,下游需求减弱,毛猪及白条价格维持高位窄幅震荡局面。截至6月27日,国产鲜品2号肉、4号肉、肋排、前排分别在24.85元/公斤、25.35元/公斤、59.70元/公斤、30.92元/公斤,分别比5月初分别上涨15.92%、16.55%、23.65%、27.93%,号肉涨幅相对不足。

虽然号肉价格上涨,但需求淡季,鲜品与冻品价差有限,加上进口冻品低价竞争,实际冻品走货没有明显改善,冻品库存下降较慢。截止到本周四(6月27日),国内重点屠宰企业冻品库容率为23.40%,较上周微降0.15个百分点,为减少库存和资金压力,屠企趁白条相对高价运行时主动去库意愿较强。

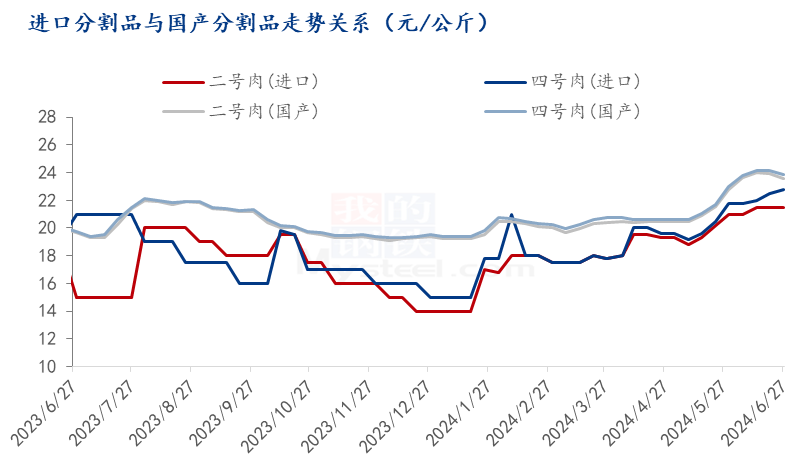

相比之下,进口号肉仍具有价格优势,截至目前,进口号肉分别在21.50-23.00元/公斤,比国产便宜1.00-2.00元/公斤,最近走货情况比国产号肉相对好一些。由于前期产能去化影响,下半年猪源供应压力继续减轻,猪价处于偏强走势,猪肉仍或有一定的提升空间,后期国产冻品价格也有走高,或吸引相对低价的进口猪肉阶段性增多可能。

2023-2024年猪肉进口分析

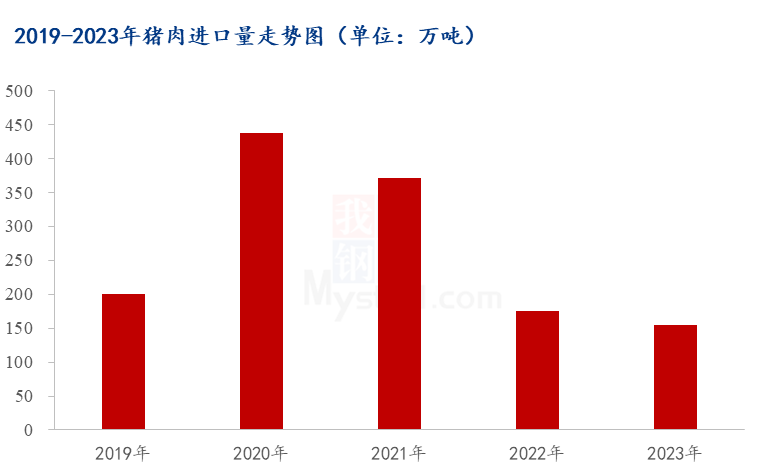

2019-2023年猪肉进口先升后降,2019-2020年受非瘟疫情冲击,国内生猪供应紧张,猪肉大量进口,进口量最高在2020年曾达到439万吨高点。之后,随着非瘟疫情形势缓和,国内生猪产能恢复,猪肉进口量很快下降。2023年进口猪肉155.10万吨,月均进口12.92万吨,较2022年小幅下降,但远低于2020-2021年非瘟期间的进口水平。2023年国内猪肉供应较足,对进口依赖度较小,猪肉进口量在国内消费占比较低,主要出于选择性的调剂消费为主。

从进口来源地区,最近2年猪肉进口主要来源于巴西、西班牙、美国、加拿大、荷兰、丹麦等欧盟和美洲国家,来源结构相对比较稳定,其中来自西班牙、荷兰、丹麦等欧盟地区猪肉占到总进口量的46%以上,来自巴西、加拿大、美国、智利等南北美洲国家的猪肉占到48%以上,两大地区进口量基本平分秋色。一方面这些国家养殖技术水平较高,养殖成本相对较低,猪肉成本比我国有优势,对我们有进口套利的空间,另一方面,这些国家和地区非瘟防控体系完善,猪肉相对安全,符合进入国内市场的食品安全要求。

2024年1-5月进口来源情况来看,基本来源结构暂并未出现大的变化,但由于6月17日启动对欧盟进口猪肉反倾销立案调查,后期来自欧盟进口猪肉成本提升,数量预计有所下降,而来自南北美洲的比例预计会有所提升。

总体来说,下半年国内猪肉供应稳中偏紧,国产冻品迎来出库机会,或吸引进口猪肉数量有所增加,但进口猪肉的来源地区结构或有变化,来自欧盟进口数量下降,但来自其他地区或会有弥补提升。当前国内猪肉产能经过有序去化,猪肉供应从过剩恢复到相对平衡,但不会出现缺猪缺肉问题,国产猪肉供应安全有保障,对进口猪肉依赖度仍然很低。