7月国内豆粕市场压力不减

| 0人浏览 | 2024-07-01 16:25 |

| 0人浏览 | 2024-07-01 16:25 |

导语:6月29日凌晨,USDA公布了对全球大豆影响重大的两份报告:新季美国大豆种植面积报告和美国大豆季度库存报告。报告公布后,CBOT大豆11月合约期价收于1105.5美分/蒲,与上一交易日收盘价几乎持平。

新季美国大豆种植面积报告数据预测美国2024年大豆种植面积为8610万英亩,较3月预估种植面积下降41万英亩,同比2023年增加250万英亩,数据低于市场预期,中性偏多。然后美国大豆季度库存报告数据显示:截至2024年6月1日,美国旧作大豆库存总量为9.7亿蒲式耳,同比增加22%。其中农场库存量为4.66亿蒲式耳,同比增长44%;非农场库存量为5.04亿蒲式耳,同比增长6%。大豆消费量为8.75亿蒲式耳,同比下降2%。报告发布前市场预期为9.63亿蒲,此次报告数据略高于预期,中性偏空。

在外围CBOT大豆市场暂未重现较大波动的情况下,对国内豆粕短线影响较为有限,接下来7月国内豆粕市场将延续当前基本面的情况。需要注意的是,CBOT大豆11月新作合约价格较USDA公布的种植成本偏远(USDA对2024年度大豆预估种植成本1192美分/蒲,单产对应52蒲/英亩。),这是最有利于支撑短期CBOT大豆期货价格的因素。如此一来,如果考虑巴西大豆贴水价格向下空间有限,那么国内进口大豆成本向下空间则有限,这对于豆粕单边一口价估值有支撑;反之进口大豆成本如果出现下跌甚至低位徘徊相当长时间,那么国内豆粕压力无疑是巨大的。

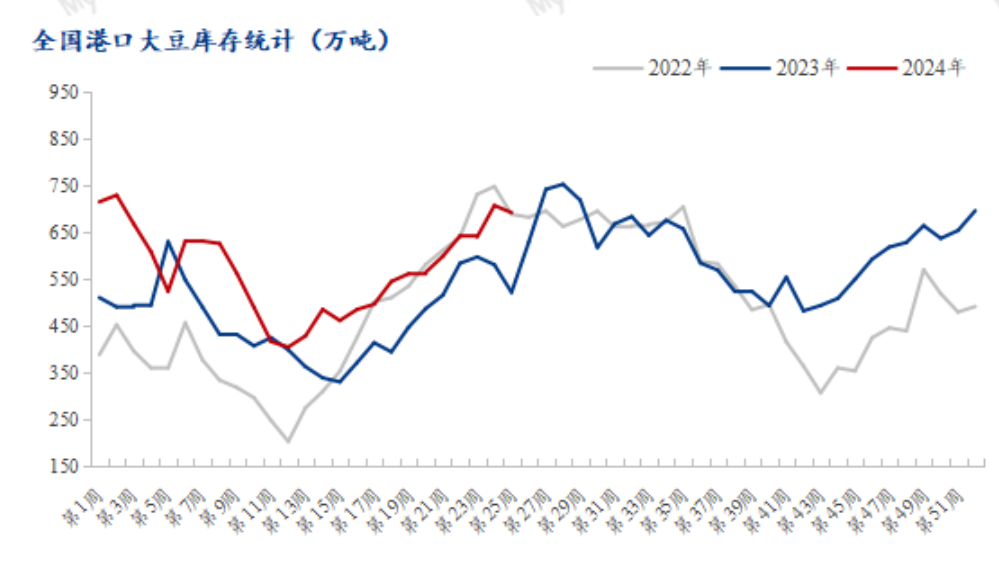

从国内豆粕供需基本面情况来看,7月豆粕供给压力较大:据Mysteel农产品调研显示,截至2024年06月21日,全国港口大豆库存692.27万吨,同比去年增加170.62万吨;油厂豆粕库存为96.77万吨,同比去年增加20.02万吨,增幅26.28%。同时7月国内油厂大豆供给依旧偏高,7月国内豆粕供给充足。据Mysteel农产品调研显示,2024年7月份国内主要地区125家油厂大豆到港预估150.5船,共计约978.25万吨(本月船重按6.5万吨计)。此外,预计2024年8月1050万吨,9月850万吨。预计在7月油厂大豆充足,开机率维持相对高位的局面下,油厂豆粕出库压力大,催提压力仍将持续,而贸易商和饲料厂由于此前采购的豆粕基差成本普遍较当前豆粕市场一口价高,因此7月现货市场情绪仍将与较差主导。

下游方面,2024年5月,全国工业饲料产量2513万吨,环比增长3.7%,同比下降7.5%;5月饲料产量数据虽环比增长,但今年年初以来饲料需求整体疲软,2024年一季度,全国工业饲料总产量6896万吨,同比下降3.4%。养殖端利润持续亏损,一季度生猪价格低位盘整。而禽料今年肉鸡利润削弱,价格处于近年低点,养殖获利困难;水产料行业的整体局势也非常不乐观,前期天气温度低,加上资金亏损等因素影响,水产投苗不积极,水产存塘量减少;而近期南方雨水泛滥,极端天气影响颇大。总的来说,今年下游饲料养殖形势整体压力不减,面临挑战重重。特别是饲料总销量下行,对整个饲料原料环节构成压制。当然, 利多的一面重样存在,需要注意在5月全国饲料产量环比回升,或暗示年内最差的阶段已然过去。同时,今年豆粕现货价格近五年低位,豆粕在饲料配方中相比其它蛋白原料性价比明显,有竞争优势。

综上所述:USDA重磅报告对全球大豆市场价格短期波动有限,接下来市场聚焦美国新作大豆单产走向,但考虑到本年度全球大豆供需格局,CBOT大豆7月波动或不及预期,且更加需要注意节奏。国内豆粕方面,7月豆粕供应压力较大,对豆粕需求构成强大考验,预计中下游企业压力重重,注意风险控制。期货上,谨防豆粕期现回归,对期货价格构成压制。