宏发股份:全球继电器龙头

| 0人浏览 | 2024-06-23 12:25 |

| 0人浏览 | 2024-06-23 12:25 |

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

公司简介:

宏发股份是一家主要从事继电器和电气产品生产、研发及销售的企业。公司控股子公司厦门宏发电声股份有限公司拥有30余年的继电器研发和制造经验,是全球主要的继电器生产销售厂商之一,产品广泛应用于家用电器、智能家居、智能电网、新能源、建筑配电、汽车工业、轨道交通、工业控制、安防、消防等领域。

公司目前所处的发展阶段:

宏发股份目前处于持续增长和发展的阶段。公司在2023年面对外部经济形势的严峻挑战和行业增长乏力的情况下,依然实现了规模和效益的双增长,表现出较强的市场竞争力和稳健的发展态势。

财报及研报要点:

1、业绩情况:

- 2023年,公司实现营业总收入12,929,777,899.97元,同比增长11.02%。

- 归属于上市公司股东的净利润为1,392,966,726.17元,同比增长11.42%。

- 扣除非经常性损益的净利润为1,330,024,086.15元,同比增长10.84%。

- 基本每股收益为1.34元。

- 近年来,公司业绩呈现稳定增长的趋势。

2、核心竞争力:

- 公司拥有国内继电器行业内首家国家级企业技术中心、院士工作站、博士后工作站以及亚洲最大的继电器检测中心。

- 技术创新引领行业,全年申请专利497项,其中发明专利197项,占比达40%。

- 研发费用投入为673,325,781.90元,占营业收入的比例为5.21%。

- 拥有先进的模具设计、制造以及精密零件制造能力,模具精度可达到1μ。

- 继电器自动化设备设计制造能力达到全球一流水平。

3、重要财务指标分析:

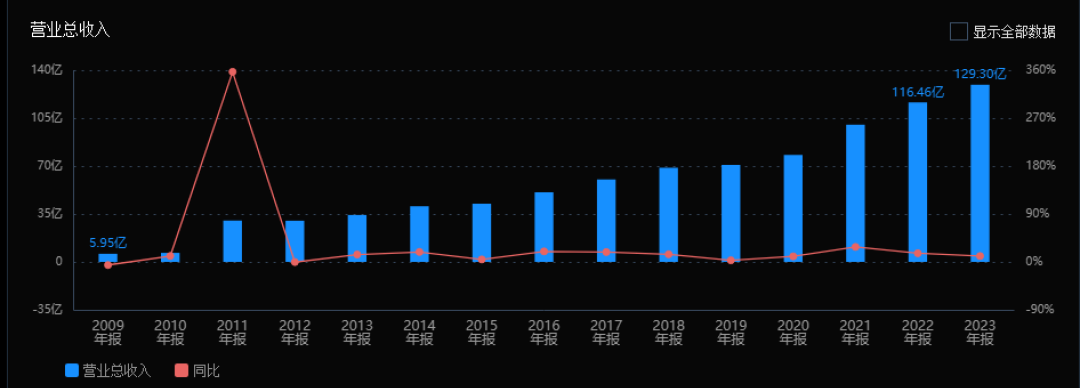

1) 营业总收入:

2023年公司的营业总收入为129.30亿,同比增长11.02%,相比2022年的16.20%有所下降,但仍然保持了两位数的增长率。近三年来,营业总收入从2021年的100.23亿增长至2023年的129.30亿,呈现出稳健的增长趋势。

2)归母净利润:

2023年归母净利润为13.93亿,同比增长11.42%,略低于2022年的17.66%。近三年来,净利润从2021年的10.63亿增长至13.93亿,增长了约31.0%,显示出公司盈利能力在稳步提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2023年ROE为17.44%,较2022年的17.86%略有下降,但近三年整体保持在17%以上,显示出公司的资本效率较高。ROIC(TTM)在2023年为12.26%,较2022年的12.70%略有下降,但近三年整体相对稳定,表明公司对投入资本的利用效率良好。

4) 销售毛利率:

2023年销售毛利率为36.89%,较2022年的34.06%有所提升,且近三年来销售毛利率整体呈上升趋势,从2021年的34.58%逐年增加,表明公司产品定价能力和成本控制能力在增强。

5) 期间费用率:

2023年期间费用率为18.71%,较2022年的17.70%有所上升,但近三年来期间费用率保持在18%-20%之间,显示出公司在费用控制方面相对稳定。

6)销售成本率:

2023年销售成本率为63.11%,较2022年的65.94%有所下降,且近三年销售成本率整体呈下降趋势,从2021年的65.42%逐年减少,与销售毛利率的上升趋势相一致,反映出成本效益的改善。

7)净利润现金含量:

2023年净利润现金含量为191.01%,较2022年的129.67%大幅提升,且远高于100%,显示出公司的净利润质量非常高,现金流状况良好。

8)存货周转率和应收账款周转率:

2023年存货周转率为3.03次,较2022年的2.90次有所提升,近三年存货周转率整体呈上升趋势,表明公司存货管理效率在提高。应收账款周转率为4.37次,较2022年的4.38次略有下降,但近三年应收账款周转率保持在4次以上,显示出公司的应收账款回收效率较高。

9)应收账款和存货:

2023年应收账款为31.02亿,较2022年的28.12亿有所增加,但应收账款周转率的稳定表明公司对应收账款的管理有效。存货为25.50亿,较2022年的28.52亿有所下降,存货周转率的提升也反映出存货管理的改善。

10)资产负债率:

2023年资产负债率为37.61%,较2022年的37.76%略有下降,且近三年资产负债率保持在35%-38%之间,显示出公司的财务结构相对稳定,债务风险较低。

综上所述,宏发股份在过去几年中表现出了稳定的增长和良好的财务健康状况。公司的营业总收入和归母净利润均实现了持续增长,盈利能力稳步提升。净资产收益率和投入资本回报率保持在较高水平,反映出公司对资本的有效利用。销售毛利率的提升和销售成本率的下降表明公司在成本控制和产品定价方面取得了进步。净利润现金含量高,现金流状况良好。存货和应收账款周转率的提升显示出公司在存货和应收账款管理方面的效率。资产负债率的稳定表明公司财务结构健康,债务风险可控。总体来看,宏发股份在多个财务指标上表现出色,具有较强的市场竞争力和发展潜力。

4、品牌质量及客户资源:

- 宏发股份的品牌在行业中具有较高的影响力和美誉度,产品质量稳居世界一流水平。

- 客户分布在汽车、电力、工业控制等多个行业,包括施耐德、西门子、菲尼克斯电气、华为、阳光电源、迈瑞医疗等知名企业。

行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

继电器行业是一个成熟的行业,产品广泛应用于自动控制电路中,市场需求稳定。行业上游主要为原材料供应,下游则涉及多个应用领域。

2、行业的市场容量及未来增长速度:

根据智多星顾问的数据,2023年全球电磁继电器市场规模约为540.0亿元,预计到2027年将达到749.5亿元,年均增长率为7.5%。

3、公司的市场地位:

宏发股份在全球电磁继电器市场占有率位列全球第一,具有明显的市场领导地位。

4、公司的竞争对手:

主要竞争对手包括欧姆龙、泰科电等国际继电器制造商。

5、公司对于竞争对手的竞争优势:

- 宏发股份拥有强大的技术研发能力和先进的制造工艺。

- 产品质量达到世界一流水平,获得多个高端客户的认可。

- 公司具有完善的全球销售网络和服务体系,能够快速响应市场需求。

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2024-2026年增长速度分别为15.67% 、14.19%、 14.12%,经保守“亚思维变形预测模型”计算,年均增长11.98%。

估值:

1、PEG估值法:

买入市盈率-卖出市盈率为:7.19 -21.57

2、5320估值法:

买入市盈率为-卖出市盈率为:29.77- 37.33

3、综合平衡估值:

买入市盈率为-卖出市盈率:12.52 -19.96

注:各项估值指标的应用参阅 亚思维的相关文章。

今天最新市场估值:

静态PE、动态PE、最新价分别为:20.64、20.19 、27.58。

投资策略:

建议观望,等待市场调整与业绩变化对估值的修复;或者卖出以规避其不确定性。

持股预计时间:一年半到两年。

风险:市场发展不如预期。

注:$宏发股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。