热点解读 | 碳酸锂:多重利空压制,过剩压力渐显

| 0人浏览 | 2024-05-16 08:36 |

| 0人浏览 | 2024-05-16 08:36 |

摘要

江西环保检查接近落地、智利出口高增及下游排产不及预期是近期碳酸锂价格接连下挫的主要原因。补库逻辑基本被证伪,而环保检查的影响也接近尾声,锂价重回对过剩逻辑的演绎。以旧换新的政策对中长期的销量有一定提振,但短期影响相对有限。在产业链库存较高的背景下,去化需要更强劲的需求拉动。往后看供应逐渐转向宽松,锂价回归中期偏弱的基本面,预计碳酸锂震荡偏弱运行。

4月下旬以来,碳酸锂的走势先扬后抑,主力合约一度冲高至11.7万/吨,而后连续下挫,主力合约价格下探至10.2万元/吨附近,跌破震荡区间下沿。前期的上涨主要受以旧换新政策和江西环保检查事件的影响。而随着宜春的几个大厂已先后通过了环保检查(锂渣被鉴定为一般固废),市场对锂渣定性为危废的担忧已得到很大程度的缓解。4月智利出口碳酸锂至中国约22900吨,同环比高增,这批货将于5月下旬到达国内港口。5月下游较低的排产增速及头部正级厂的检修,也为需求端蒙上一层阴影。而后续几个月中除了6月有年中冲量外,新能源汽车的销售进入季节性淡季。往后看供应逐渐转向宽松,锂价回归中期偏弱的基本面,预计碳酸锂震荡偏弱运行。

一

江西环保检查接近落地

宜春市政府4月26日印发了《关于进一步加强对全市锂渣利用处置指导的通知》,1)通过水洗锂渣并进行提锂,解决锂渣中重金属超标的技术路线,政策上可行,予以支持;2)锂渣属性鉴别应按照国家程序执行。程序上不能简化,具体操作上可以依据锂云母原料、辅料来源的不同,适当简化,减少企业属性鉴别成本;3)锂渣返回原厂进行利用,开展锂渣“点对点”政策上可行;4)锂渣贮存按照省生态环境厅《固体废物环境管理指南锂渣生产》(指南)执行。已建成投入使用的锂渣贮存设施自2025年9月1日起执行指南要求,新建贮存设施要求自指南发布之日起执行。

意见远期会增加锂云母厂商的成本,但主要影响2025年9月1日以后的,2025年9月1日以前的不受影响。根据最新进展来看,宜春的几个大厂已先后通过了环保检查(锂渣被鉴定为一般固废)。政策的大方向不是一刀切,而是引导锂渣得到更妥善的处置。往后看,江西环保检查对碳酸锂供应的影响将逐渐减弱,当地的碳酸锂供应将恢复正常。

据我们当时对江西锂云母产业链调研的了解,2月云母产碳酸锂较低的原因,除了环保检查的因素外,企业成本倒挂陷入亏损也是重要因素。当地自有矿产的锂云母企业生产成本在7-9万之间,外购云母矿加工型的锂盐企业成本在10-11万之间。2月的碳酸锂现货价格9.6万-9.8万之间,在这个价格带不少中小的外购矿加工型企业已经陷入亏损。3月以来,随着锂价的回升,云母产碳酸锂的量恢复迅速。

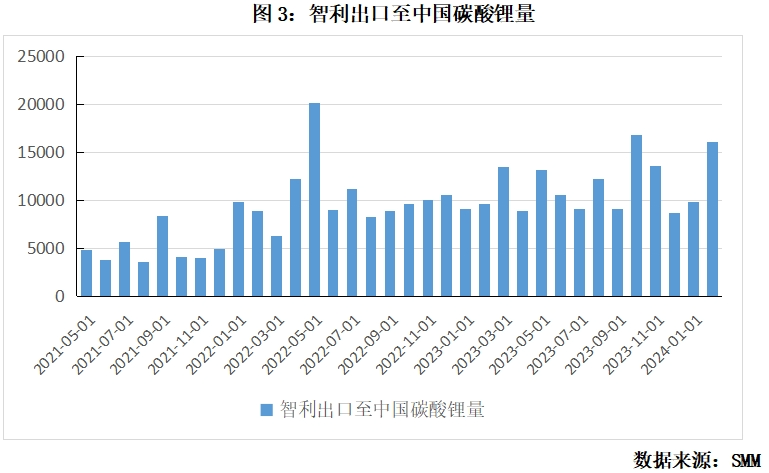

4月智利出口碳酸锂至中国约22900吨,环比42.27%,同比162.25%,超市场预期。1-4月累计约64873吨,累计同比60.34%。智利至中国的运输船期一般是36-47天,预计将于5月下旬到达国内港口,给现货市场带来一定压力。

二

以旧换新政策对短期需求的拉动或有限

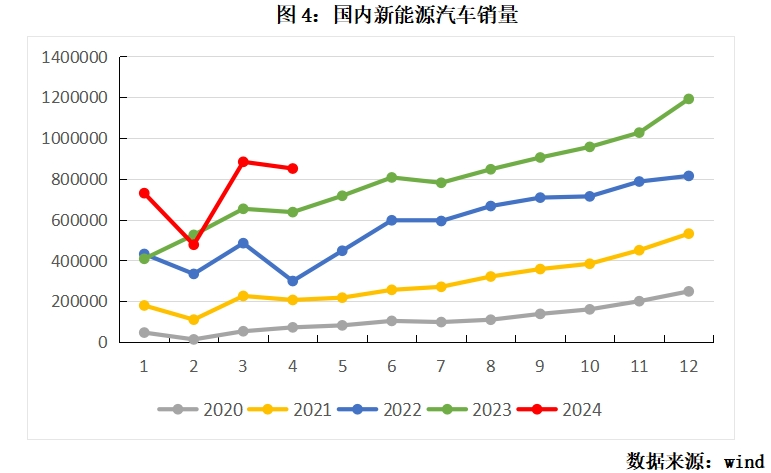

4月26日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》。从细则内容看,此次以旧换新政策的补贴标准和中央财政分担比例均超市场预期。据《中国汽车报》数据,在补贴范围内的燃油车约1370.8万辆,新能源汽车约83.7万辆。中汽中心首席专家刘斌预计,以旧换新政策将带来100-200万辆的增量规模,其中燃油车60-120万辆,新能源汽车40-80万辆。以去年我国新能源汽车全年的总销量949.5万辆计算,将贡献4%-8%的销售增速。节奏上看,前期观望政策的消费者的订单短期将迎来一定释放,预计对5-6月的新能源汽车销量有一定提振。但也不能寄望过多,假设均摊到每个月,则对月度销量增速的贡献约0.5%-1%,对短期销量的拉动不明显。

终端市场方面,据中国汽车工业协会,4月国内新能源车市场销量85万辆,同比增长33.6%,环比下降3.7%,数据较前期略显平淡。6月有年中冲量,预计车市会有一波需求放量。受新能源汽车价格战刺激,前4个月的销量超市场预期。但多重因素刺激下需求节奏上或有前置,需关注增速的可持续性。

美国政府14日宣布,将对中国电动汽车等产品加征关税,新措施将影响价值180亿美元自中国进口的商品。针对国内电动汽车的关税将从目前的25%提升至100%,对锂离子电池和电池零部件的关税将从目前的7.5%提升至25%。目前看,可能情绪影响大于实质影响。去年全年中国出口至美国的电动车仅1万多辆,占国内出口量不到1%。动力电池方面,以宁德为代表的动力电池企业目前主要是通过技术合作的方式进入美国市场。

三

社会总库存处在较高位置

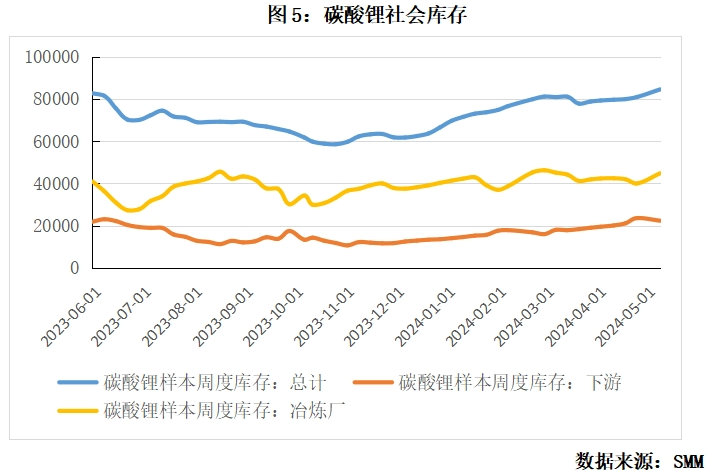

近期碳酸锂社会库存在小幅累库中,截至5月9日,碳酸锂社会总库存84555吨,其中,冶炼厂库存44815万吨,下游库存22382万吨,其他环节库存17358万吨。下游企业的库存较年初有所增加,但幅度比较有限,基本维持在10-15天的原料库存。经过上轮锂价的疯狂周期后,下游正级厂对涨价的看待更理性,采购上以刚需采买为主。

截至5月9日,磷酸铁锂厂商的产成品库存49210吨,三元材料厂商的产成品库存14808吨,大概有1个月左右的产成品库存。今年以来,磷酸铁锂厂商的库存增长较快。截至5月9日,磷酸铁锂电池的库存118.9GWh,三元电池的库存46.8 GWh。去年10月份是磷酸铁锂电池厂商的库存高点,随后开启去库。三元电池厂商的库存在去年8月见高点。年初至二月,电池厂商延续小幅去库,但3月以来,电池厂商的库存又开始小幅累积。

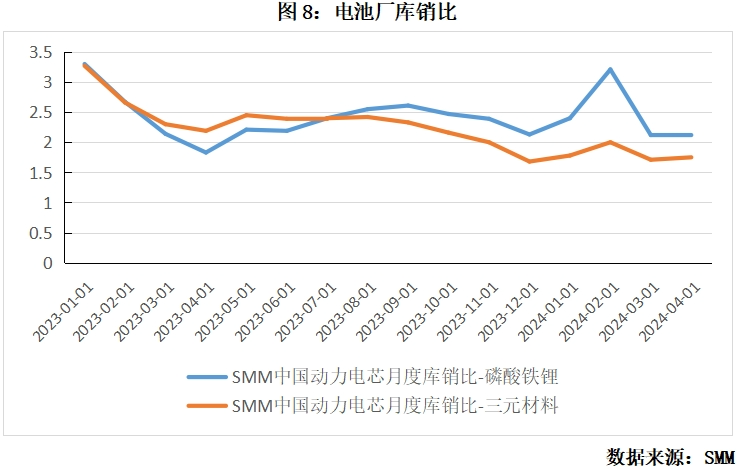

库销比是衡量当期库存更合适的指标。目前,磷酸铁锂电池的库销比2.13,三元电池的库销比1.75。磷酸铁锂电池厂商的库销比处在近一年较低位置,而三元电池的库销比则处在近一年半最低位。整体看,年初以来,电池厂的库销比有所下降,处在较健康的水平。

综合来看,前4个月,电池环节小幅去库,而正级厂累库,反映出下游需求传导至中游的不畅。

四

后市展望

从月度平衡表的角度,伴随碳酸锂产量的回升,供应从3月的供需错配重回偏宽松的格局。随着环保检查即将落地及上半年的需求旺季接近尾声,市场重回对过剩逻辑的演绎。锂价重拾升势可能要等到供应端有新故事可讲或下半年的需求旺季。

展望后市,以旧换新的政策对中长期的销量有一定提振,但短期影响相对有限。在产业链库存较高的背景下,库存去化需要更强劲的需求拉动。往后看供应逐渐转向宽松,锂价回归中期偏弱的基本面,预计碳酸锂震荡偏弱运行。