热点解读 | 生猪:去化下的乐观预期VS内卷下的谨慎现实

| 0人浏览 | 2024-04-26 08:55 |

| 0人浏览 | 2024-04-26 08:55 |

去化下的乐观预期

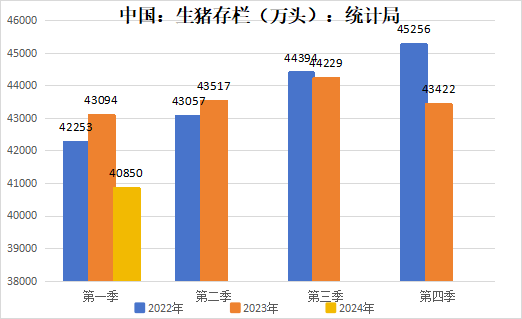

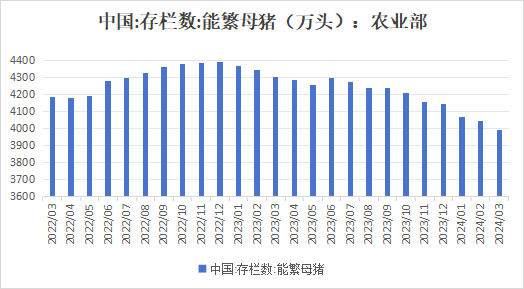

近期统计局公布2024年一季度经济数据,其中涉及生猪养殖方面,2024年一季度末,我国生猪存栏量40850万头,同比下降5.2%;能繁母猪存栏3992万头,同比下降7.3%,环比减少150万头,下降3.6%。自2023年一季度起全国能繁母猪存栏数据连续5个季度环比下降。

同样的农业农村部也发言表示:随着生猪去产能效果的逐渐显现,能繁母猪存栏量、中大猪存栏量和新生仔猪数量都呈现下降趋势,二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈,情绪面上可谓给养猪人打了一剂强心针。

育肥猪以及能繁母猪存栏量的下降,体现了在过去的一年里我国生猪行业经历了持续产能去化的过程,理论上对应后续生猪供给边际逐步减少,且在国内需求相对稳定的情况下,猪价能否迎来自己的春天?让我们先看看近期的猪价走势。

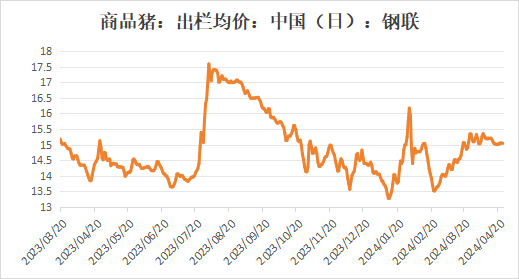

农历年春节之后,生猪就开启了上涨模式,一路从13.5元/kg涨到15.2元/kg,但近期1个月猪价又进入了窄幅震荡,整体略显疲软。针对大多数养猪人而言,这个位置的猪价似乎有点差强人意,甚至还未达到部分养殖单位的成本线。那么造成这一现象的原因究竟是什么呢,难道是猪价又不行了?我们从以下几个角度分析一下猪价疲软的原因,以及对后续猪价的展望。

二

内卷下的谨慎现实

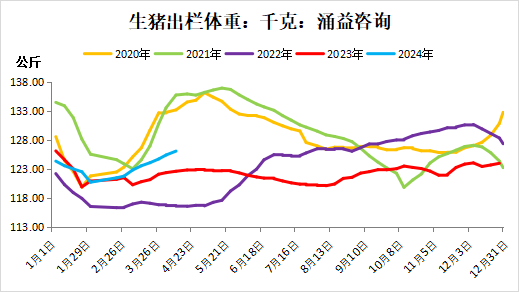

原因1.低饲料成本下的集体增重

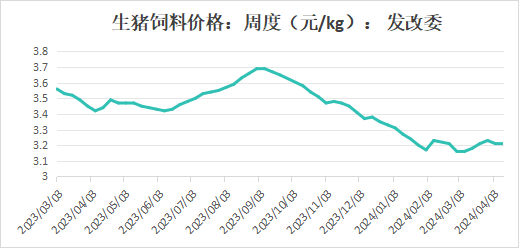

年前市场普遍比较悲观,多数企业有超卖现象,销售均重偏低,年后市场猪价一路上涨,市场情绪又开始变得乐观起来。且饲料成本偏低的情况下,多数企业一致性选择了压栏增重生产行为。部分养殖企业出栏体重已经恢复至年初销售均重水平,甚至高于往年同期水平。导致当前中大猪出栏在社会整体猪群中占比偏高,而随着天气逐步转热,这部分积压产能需要释放时间,导致阶段性猪价疲软。

原因2.成本导向下的经营行为

这几年的养猪行业,见证了非瘟时代的资本扩张,也见证了上市企业的破产清算,见证了二次育肥的全员疯狂,也见证了养猪人的黯然神伤。在红利潮水褪去之后,行业的投机行为也渐渐减少,取而代之的是对内部经营管理的精进。

前段时间拜访了一些养殖企业,给笔者较为直观的感觉就是当前的养猪者更具有长期主义,不再过度投机,以降本增效为经营导向。其中不乏冬季遭受疫情损失严重,后续存在空栏以及断档的企业,正在通过压栏以及调节月度出栏计划来进行均匀销售,比如:下个月猪少,就这批猪稍微养大点,匀部分猪下个月出。其中主要原因是提高圈舍利用率能有效摊销固定成本,降低头均成本。在成本导向的生产经营情况下,生猪销售节奏也会变得较为均匀,猪价也将变得相对平滑,高度相对有限。

原因3.社会层面的肉蛋白供大于求

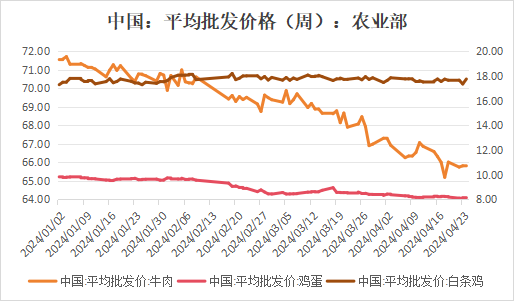

不知道经常买菜做饭的朋友有没有发现,近期猪肉价格没怎么下跌,但是同为居民肉蛋白来源的蛋鸡牛羊价格却下跌的厉害。笔者近期刷抖音就刷到过养牛户给牛下跪,祈求牛价上涨的视频,同样鸡蛋也有冷库蛋爆库的现象,甚至今年小龙虾都有滞销的情况。

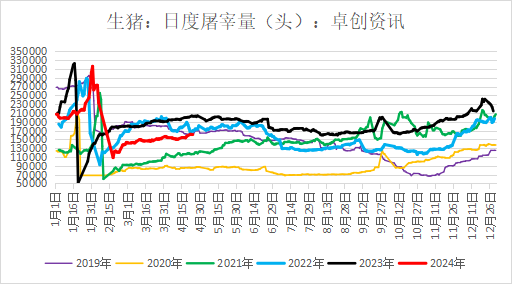

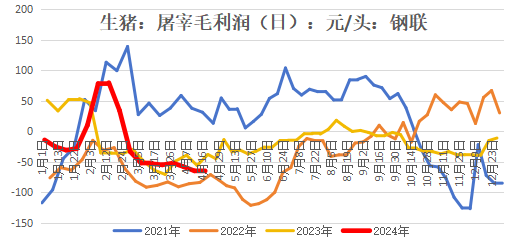

同类替代品的下行周期与生猪上行周期形成一个对冲效应,比较直观的表现就是屠宰厂宰量以及毛利润的下滑。根据卓创资讯数据显示,2024年春节后屠宰厂宰量同比下滑22%左右,屠宰厂宰量往往也对应着生猪供应量,宰量的下滑侧面佐证了当前生猪存栏较少的既有事实,但屠宰厂头均毛利润较差,终端猪肉的低价也让生猪价格难以形成持续上涨的正反馈效应。

三

总结

那么后续猪价又该如何展望?笔者这里看今年下半年猪价还是会上涨的,产能去化下的推算供应肯定是边际转好的,但是一致性预期行为又会让猪价上涨下跌节奏变得十分复杂。

例如,从产能角度而言,是测算不出来2021年7-8月的猪价能到11-12元/kg的低位,但是2021年的全体压栏行为让猪价走到了如此超跌的位置。同样的2022年9-10月到达26-28元/kg的高位,也是二育的集体疯狂行为导致的超涨节奏。

产能理论推演下,下半年生猪会有一个好价,但是需要大家合理把握市场超跌超涨节奏。如果大家还是一致性进行压栏增重,只能说明养猪行业的现金流依旧宽裕,从产业现金流这一维度而言产能去化出清并不彻底,导致生猪上涨高度非常有限,从而让乐观的预期遇见内卷的现实。反之,市场生产者相对理性,保持合理的体重进行生猪出栏,那么下半年随着消费旺季的来临,现实也会步入乐观的预期。