股债观策 | 四月决断 2024年 VS. 2023年

| 0人浏览 | 2024-04-25 17:09 |

| 0人浏览 | 2024-04-25 17:09 |

“四月决断”是A股除了“春季躁动”外另一个有特色的日历效应,随着春季躁动效应的减弱、两会的落地和一季报的披露,四月的盘面表现通常对接下来的行情表现有着重大影响,甚至很多人觉得通过4月的盘面信息可以掌握全年的交易脉络。

本文的重点并不在于校验“四月决断”是否可信,只是想从这个视角入手,将2023年和2024年的情况做一个对比,期望获得更多对行情判断的有效信息。我们将从国内基本面、美国流动性变化、盘面状态和A股市场政策变化四个方面出发,对比去年和今年的异同。

01

国内基本面

1.1 经济状况

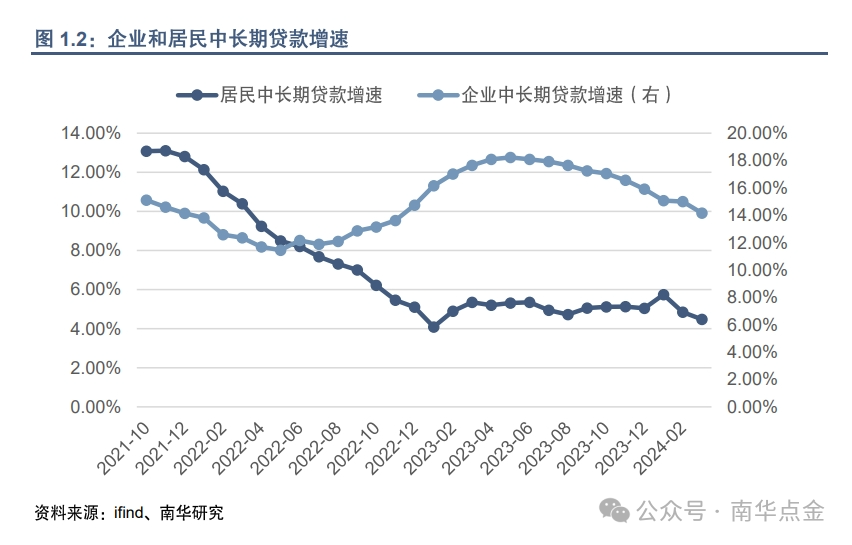

2023年4月,从经济领先指标PMI和社融增速来看,国内经济复苏得到了数据的确认,虽然数据也并未完美无瑕,但当时大家认为疫后复苏并非一蹴而就,有波动很正常。当时居民和企业的中长期贷款增速同步走高,打消了其他数据瑕疵带来的阴霾。反观2024年,经济数据缺乏亮点,除了制造业PMI在3月重回枯荣线之外,其他数据整体偏弱。

除了经济数据外,23年和24年最大的经济预期变量在两会的政策。23年两会几乎没有提供特别的增量措施,并且财政支出力度相对克制的,而24年两会新增特别国债、设备更新和耐用品以旧换新等措施,虽然目前看推进的速度比预期的慢一些,但从政策空间看,24年充裕的多。

1.2 物价水平

值得一提的是,2023年一季度后,市场越来越关注物价问题,而这一问题延续至今仍未看到明显改善,2024年物价表现大概率会受益于去年的低基数出现边际改善,因此,观察新涨价因素会更具参考意义。从图中可以看到今年一季度的新涨价因素远高于去年,去年CPI同比位置相对较高的主因是翘尾因素。从这一点看,24年似乎更为积极。

1.3 流动性水平

我们以R007和DR007的差值来观察A股市场流动性的变化情况,两者之差可以较好的反映出非银金融机构的资金紧张/充裕程度,我们通常会在季末、年末等资金紧张的节点观察到两者差值的急剧扩大。从图中可以看到,23年4月R007-DR007的均值在0.23%左右,而24年4月的均值水平仅有0.15%左右,利差压的很低,说明市场中的流动性十分宽裕。我们认为今年此时和去年此时的流动性水平都十分充裕,很显然后续流动性的演变状况会比当前的状态更重要一些,但目前我们难以做出推断。

02

美元流动性变化

2.1 利率政策变化

23年4月,美国处在加息周期当中,市场交易的是美国加息节奏放缓,而24年4月,美国处在加息周期的尾声,市场交易的是美国降息节奏的状况。现在全球制造业复苏和美国存在二次通胀的预期正热,推动降息预期下修,甚至市场有重提加息的声音。从各方消息来看,我们能明显感觉到市场对美联储后续利率政策存在较大的分歧,乍一看今年似乎交易的是利率政策边际转向宽松,但实际上的演绎也可能变成边际转向紧缩(毕竟从去年年底开始的边际宽松预期已经交易了很久),高息美元的持续时间可能会再一次超过大家的预计,因此,美元利率政策大概率难以给A股提供方向上的助力,对去年和今年的A股而言大概率是拖累程度上的区别。

2.2 汇率状况

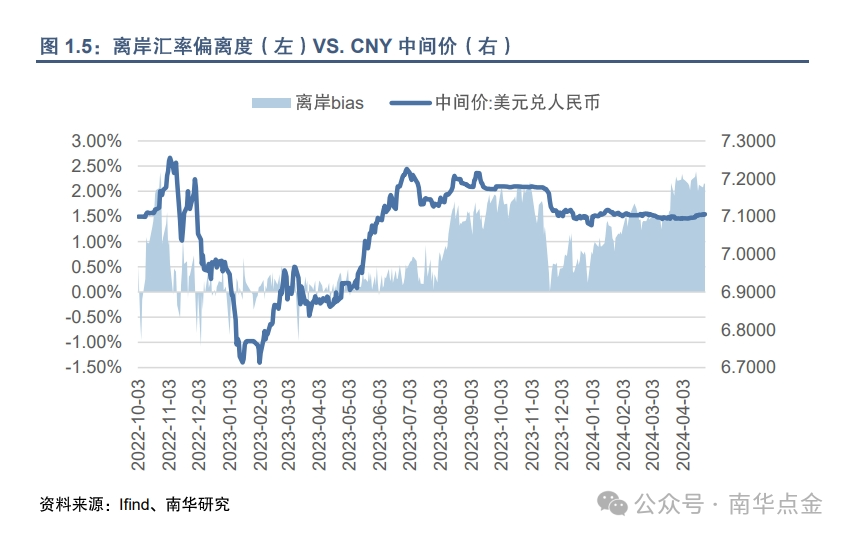

关注美元流动性的变化,除了考虑到其能直接影响市场风险偏好外,还需要考虑其通过汇率路径间接影响国内流动性状况。仅从二季度初来看,人民币汇率在去年此时的压力远小于当下,中间价绝对值水平和离岸汇率较中间价的偏离度已经说明了问题。这条路径要对股指产生更显著的影响还需要看到国内流动性水平的收紧,例如图1.4中去年8-9月发生的情况。

03

盘面状态

23年1月中旬,股指盘面指标全线走高,触发过热信号,之后股指陷入调整,并在4月上旬再度触发过热信号。一般来说,当盘面过热信号触发后,我们会对趋势保持谨慎,行情也大概率会进入一段休整期。我们以300ETF持仓量PCR指标作为观察的例子,从图中可以看到,虽然今年沪深300的交易热度也不低,但和23年4月上旬相比,热度低了一个层级,可见从盘面指标看,当前行情的安全性远比去年此时高。

04

A股市场政策动态

今年和去年相比最大的差别就是新国九条的落地。新国九条及其配套措施的内核是推动股票市场从融资市向投资市转变,股票市场的生态将在此推动下发生重大转变。我们认为新国九条给予了股指长期走牛的基础,即使这个过程不会一蹴而就,但当经济预期再次偏弱时,股东回报这一要素能够提供额外的支撑力,如此A股会比去年经济预期偏弱时的表现更为强势一些。

05

总结

我们从国内基本面、美元流动性、盘面状态和A股市场政策动态四个维度对比了23年和24年在四月决断时的同与不同,目的是为了给接下来的行情演绎提供一些新的视角。

从对比的结果来看,我们发现虽然今年的经济数据表现比去年弱,但政策空间、政策态度远胜去年,与此同时市场关注的物价水平问题也在今年看到了更多积极信号。盘面状态显示今年的行情安全性高于去年同期,而新国九条更是给予了A股市场走牛的长期基础。这些都是今年比去年更为积极的方面。至于流动性状况,高息美元的压力仍在,而国内流动性水平仍十分充裕,后续更多关注外部压力通过汇率向内部流动性的传导。

简而言之,通过对比,我们倾向于对股指后市保持乐观。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。