寻找债市性价比

| 0人浏览 | 2024-04-23 07:41 |

| 0人浏览 | 2024-04-23 07:41 |

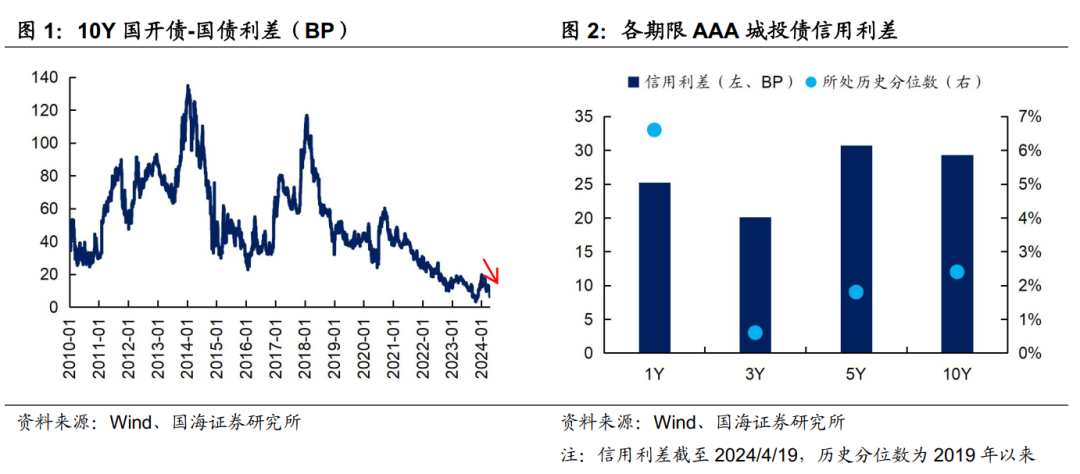

长端利率债:10Y国开 VS 10Y国债。政策性银行有提升国开债流动性优势的需求,叠加非银二季度债券配置需求不弱,有利于带动10Y国开-国债利差压缩。不过,目前10Y国开-国债利差已处于历史极低位置。若后续利差再次走扩,可以关注调整后的压缩机会。

超长端利率债:30Y国债 VS 30Y地方债。30Y地方债-30Y国债利差仍处于高位,对配置盘保险而言,超长地方债性价比相对更高,对超长国债的需求仍然偏低,下行动力可能不足。

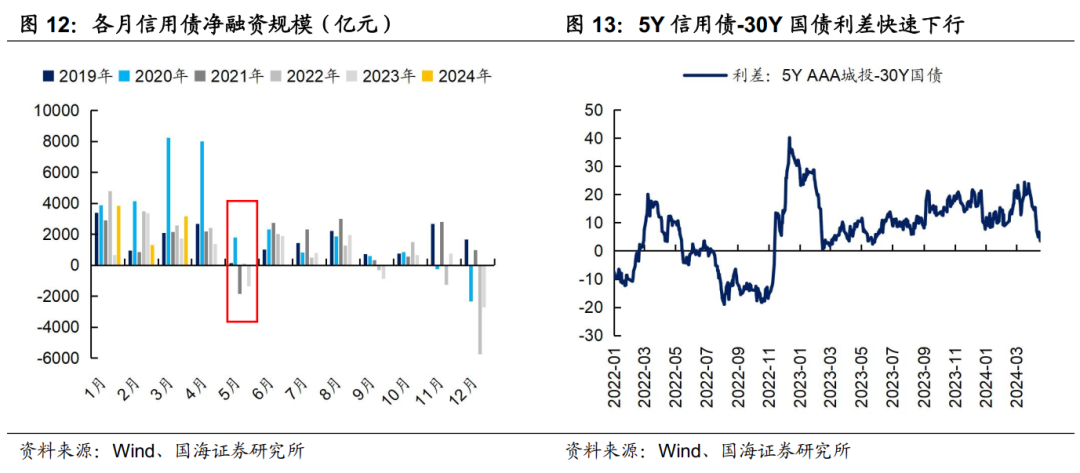

各期限信用债。5月份往往是信用债净融资规模的低谷,需求端较强的情况下,供需矛盾仍然突出,信用债有下行空间,可关注5Y及10Y的交易性机会。

1、寻找债市性价比

本周债市整体走强,但相较于国债,国开债、信用债的收益率均出现了更大幅度的下行,国开-国债利差及信用利差快速收敛。其中的原因是什么?还有哪些券种相对具有性价比?

1.1

券种流动性改善,收益率快速下行

从供需两个维度来看:

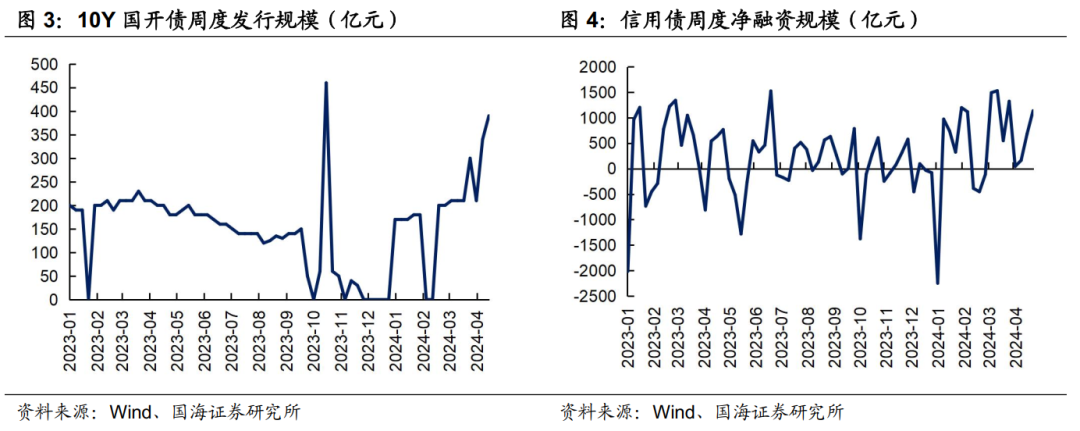

(1)供给端:净融资增加

在经历4月初的净融资缩量后,本周国开债和信用债净融资规模明显增加。具体而言,4月9日,财联社报道近日央行与三家政策性银行座谈,三家政策性银行拟大幅增加长期债券发行,之后10Y国开债发行频次增加,本周发行量达390亿元,为交易活跃度的增加提供了基础。

而本周信用债净融资规模也达到了1136亿元,环比增加453亿元,其中5年期的券种贡献了主要增量,本周净发行量达1096亿元。

(2)需求端:非银“钱多”,对债券需求量增加

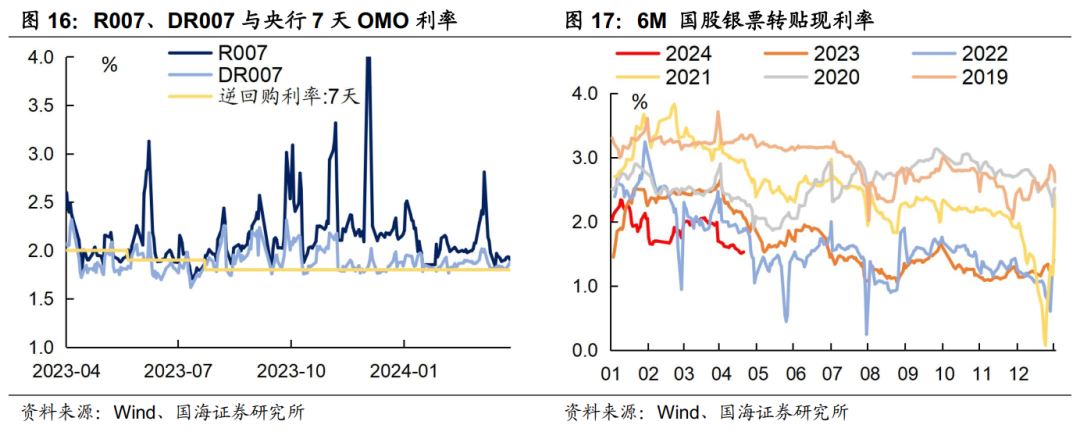

一季度信贷开门红结束后,资金由表内流出,基金、理财等非银机构规模往往快速扩张,债券需求也随之增加。本周税期,DR007上行至1.88%,但R007整体变化不大,收为1.90%,流动性分层现象反而边际缓解,也说明了目前非银资金相对充裕、对资金需求较低。

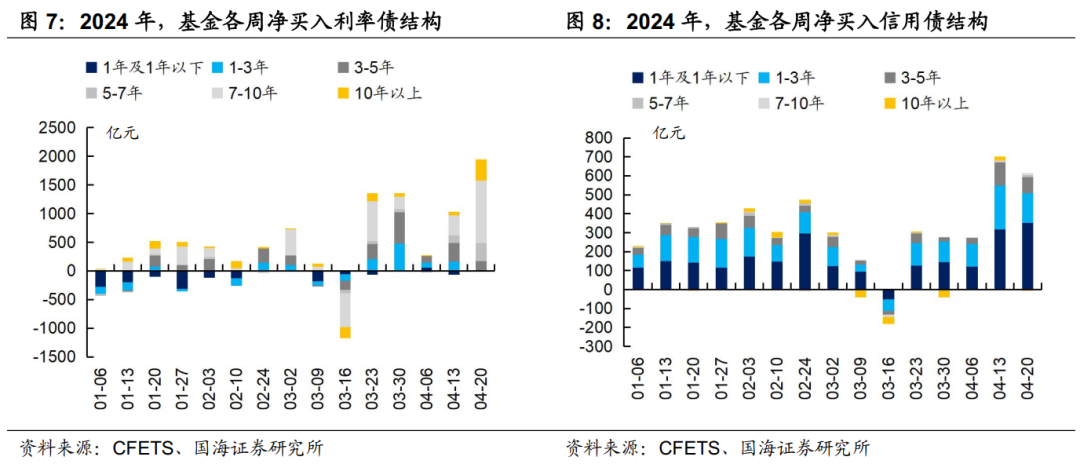

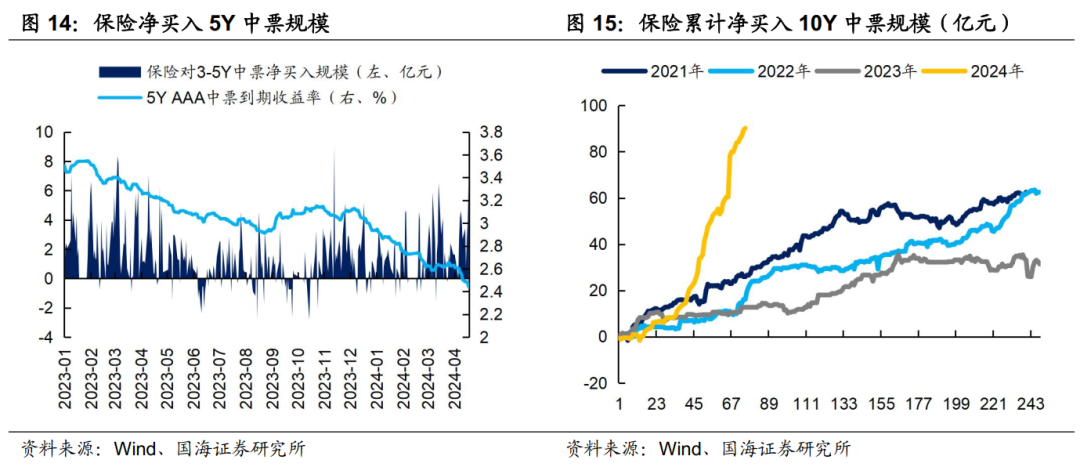

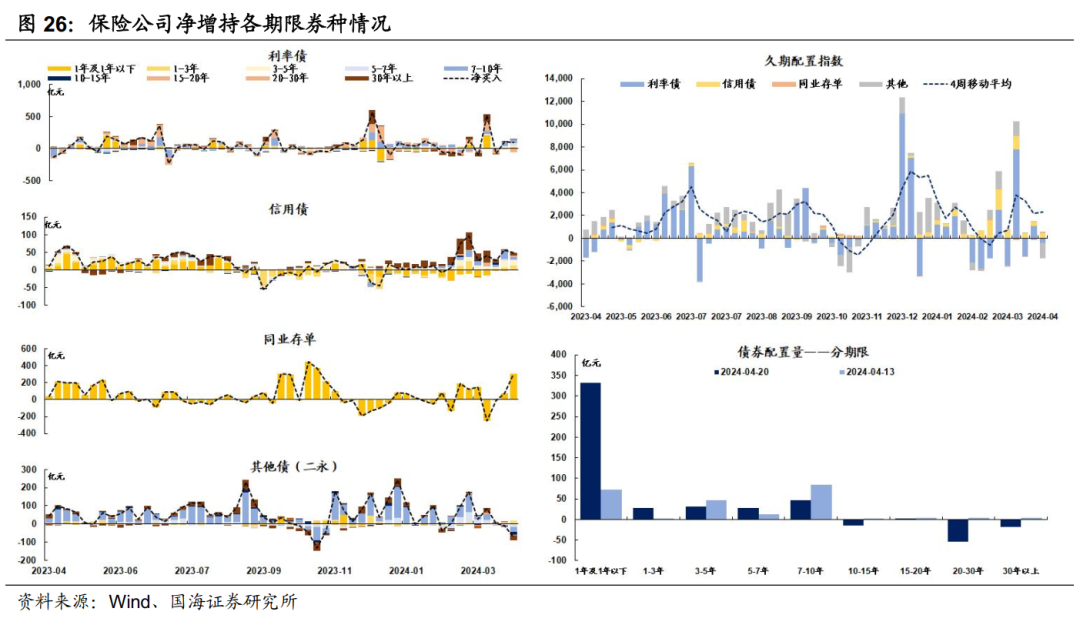

也因此,非银对主力交易券种国开债及信用债的净买入规模明显增加,以基金为例,本周基金净买入10Y国开债800亿元,净买入信用债599亿元。而进一步从期限结构上看,对5Y信用债的关注度明显增加,净买入规模达85亿元,通过进一步拉久期获取收益。

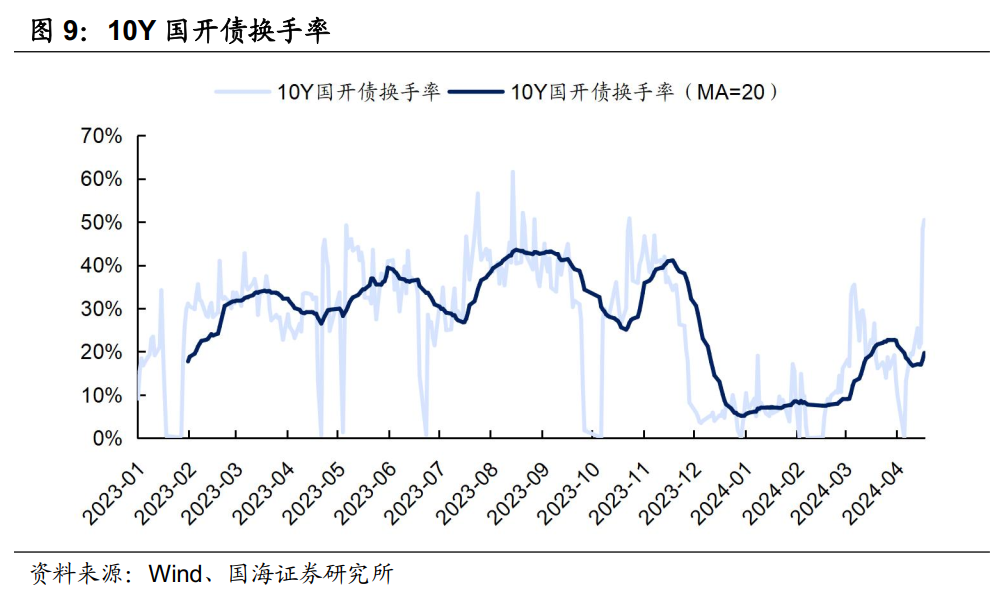

在供需双强的格局下,非银的主力券种国开债和信用债的流动性增加,导致了收益率的快速下行,10Y国开-国债利差及信用利差快速收敛。

1.2

比价角度,还有哪些机会可以关注?

(1)长端利率债:10Y国开 VS 10Y国债

政策性银行有提升国开债流动性优势的需求,叠加非银二季度债券配置需求不弱,我们预计10Y国开流动性将较去年年底有所改善,方向上有利于带动10Y国开-国债利差压缩。不过,就当前情况而言,10Y国开-国债利差已处于历史极低位置,短期内进一步向下空间可能有限。若后续利差再次走扩,可以关注调整后的压缩机会。

(2)超长端利率债:30Y国债 VS 30Y地方债

30Y地方债-30Y国债利差仍处于高位,对配置盘保险而言,超长地方债性价比相对更高,对超长国债的需求仍然偏低,下行动力可能不足。

(3)各期限信用债

5月份往往是信用债净融资规模的低谷,需求端较强的情况下,供需矛盾仍然突出,信用债有下行空间,而在期限上,可关注5Y及10Y的交易性机会:

①从供给端来看,随着信用融资成本的下降,今年以来5Y、10Y信用债发行规模明显增加,在提升券种流动性的同时,也有助于投资者的策略选择。

②从需求端来看,本周5Y信用债-30Y国债利差快速下行,但保险对5Y信用债的增持规模并未明显减少,或表明当前收益率未下行至保险合意点位。同时,保险今年对10Y信用债的需求也不弱。

因此,拉久期策略或仍然可行,可考虑参与5Y信用债,或构建1Y+10Y的哑铃型策略进行收益增强。

2、

2.1

本周税期流动性略有收紧。R007和DR007收于1.90%和1.88%,较上周分别增加1BP和4BP。6个月国股转贴利率收于1.53%,较上周下行6BP。

3.2

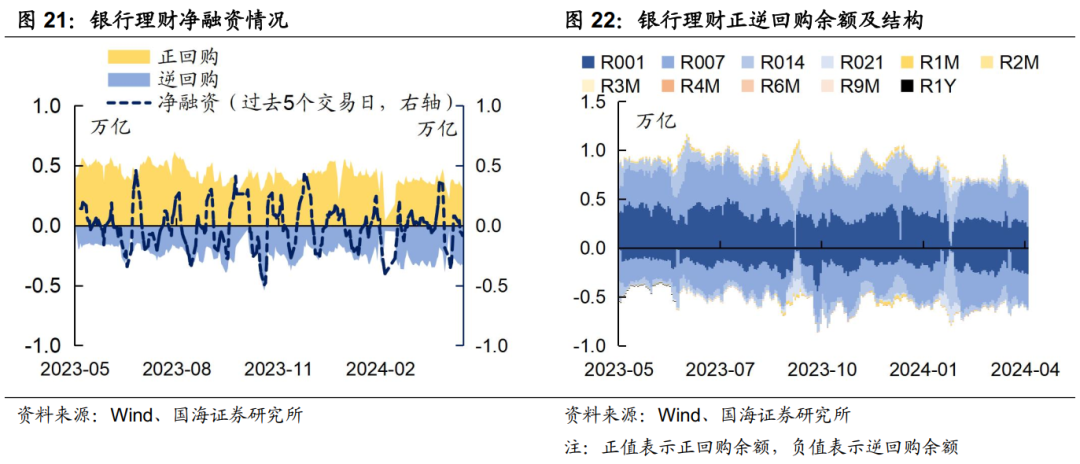

本周银行间质押式逆回购余额104398.2亿元,较上周减少3.4%。从广义资管来看,本周基金公司、银行理财分别净融资285.0亿元及-837.2亿元。

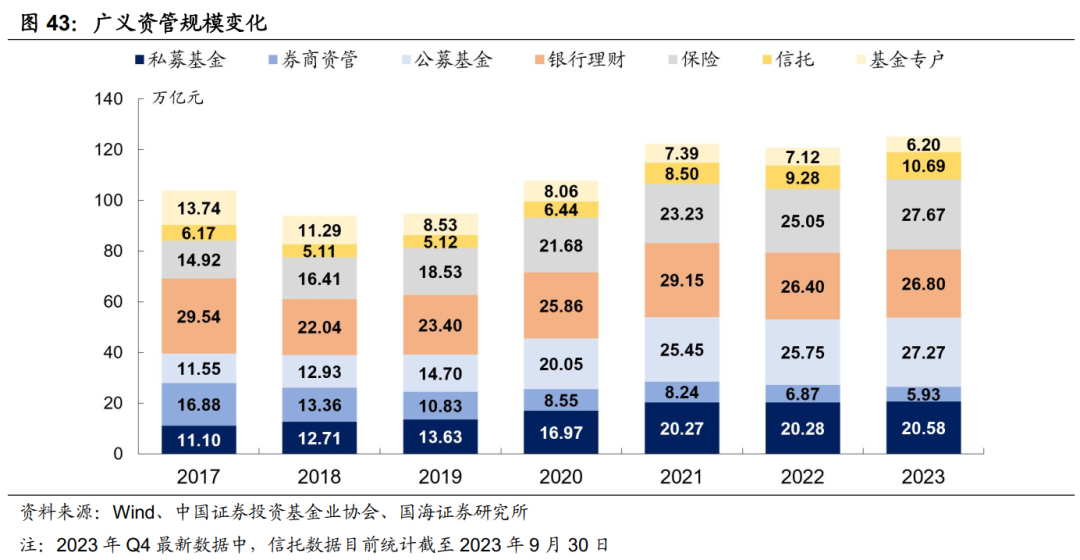

3、广义资管买什么?

4、

4.1

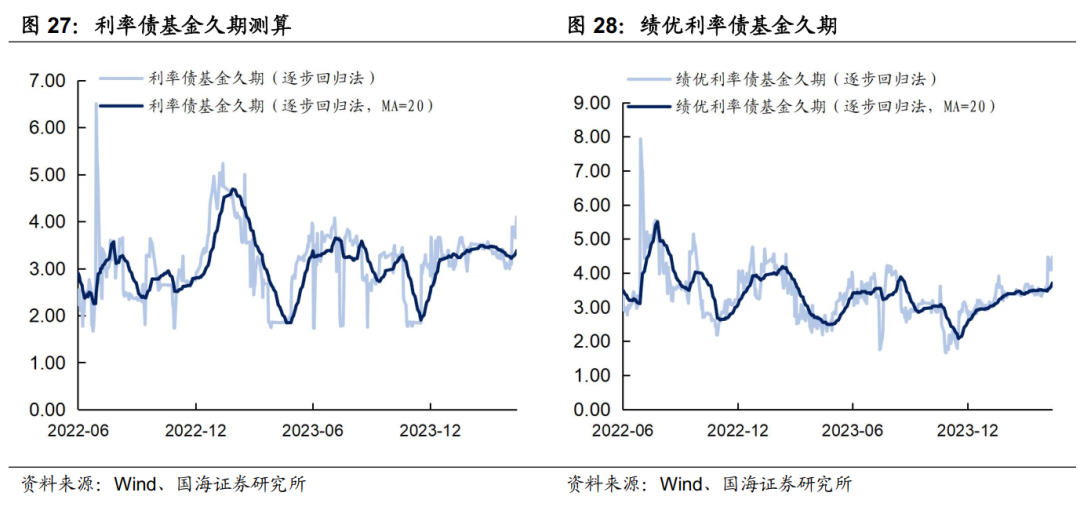

本周市场绩优和一般利率债基金久期测算值分别为3.38和3.71,较上周分别增加0.13和0.19。

4.2

4.3

4.4

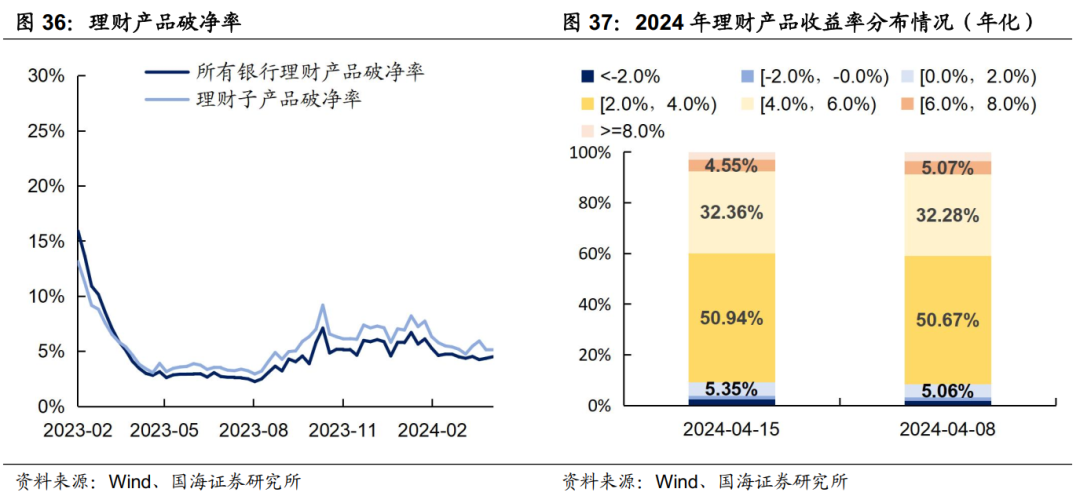

本周全市场理财产品破净率较上周基本维持不变,全部产品和理财子公司产品破净率分别为4.5%及5.2%。

4.5

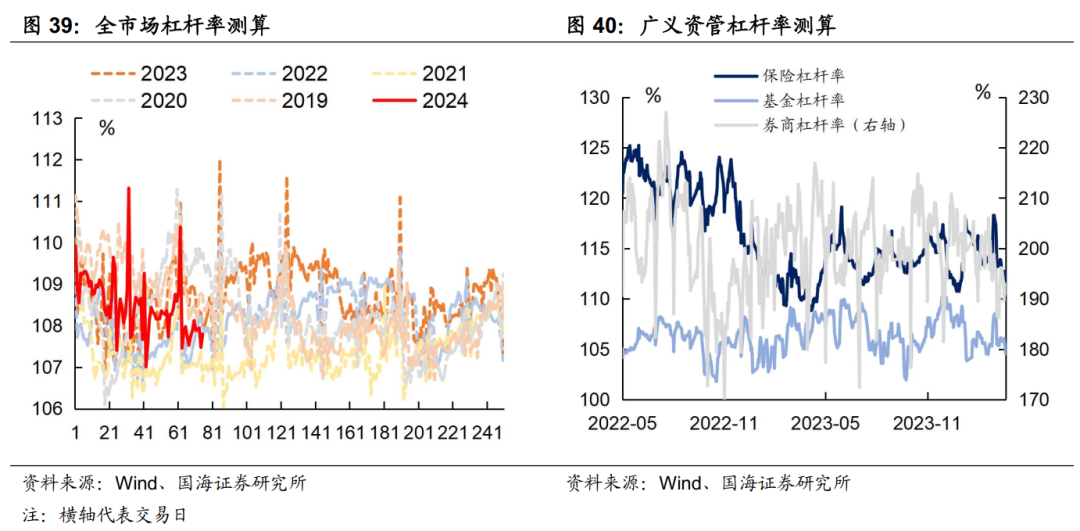

本周全市场杠杆率为107.8%,较上周减少0.3个百分点。广义资管方面,本周保险机构杠杆率录得111.7%,较上周减少0.3个百分点;基金杠杆率录得104.5%,较上周减少1.2个百分点;券商杠杆率录得191.0%,较上周减少5.1个百分点。

6、格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。