铝云评论 | 俄铝制裁事件:贸易转向

| 0人浏览 | 2024-04-22 17:23 |

| 0人浏览 | 2024-04-22 17:23 |

【20240422】铝云评论 | 俄铝制裁事件:贸易转向

2024年4月13日,美英等国宣布对俄罗斯生产的铜、铝、镍等三种金属进行制裁,并要LME仓库停止为其4月13日后生产的商品制作仓单,我们认为此次事件对铝市场整体的供需平衡影响较小,其影响主要体现在全球铝锭贸易的流向的转变。随着大量的俄铝货物由LME仓库转向中国内陆市场,为使得全球市场从新恢复平衡我们认为铝市场后续的贸易流向将由由“海外-中国”转变为“中国-海外”,同时铝材出口或有一定的增量,同时后续进口利润将会快速下跌。

内外结构的转变

基本概况

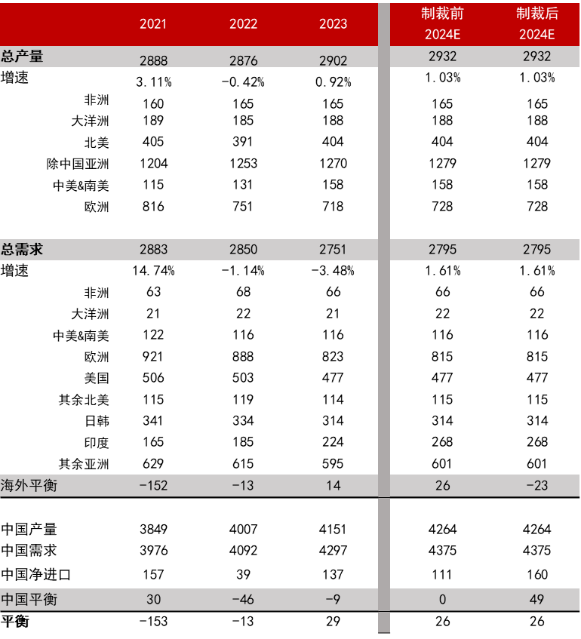

在本次制裁事件前,在国内供给侧改革以及新能源革命的双重影响下,国内铝市场存在着一定的供给缺口(130-140万吨),在此影响下,全球铝市场的贸易流向整体呈现出“海外—中国”的态势,而在各进口来源中,俄罗斯是扮演着最为重要的角色。在2023年中,我国从俄罗斯进口约117万吨铝锭占总进口量的约80%。

此事件对俄铝的冲击

自2022年俄乌战争以来,俄罗斯铝业的销售在欧美地区均收到了较为严重的冲击,此时通过在非欧美地区LME仓库制作仓单并销售成为俄铝海外极为为重要的销售手段,在制裁前,来源于俄罗斯的铝锭占至总库存量的约91%。我们预计,在制裁后,中国可能成为这一部分铝锭的最终目的地,2024年俄铝全年输入中国的铝锭总量可达约160万吨,而将很大程度上的改变全球铝市场的结构。

【AL】内外平衡表

数据来源:CRU、紫金天风期货研究所

结构转变

从上述平衡表中我们可以看见,在制裁前后全球的铝平衡整体均处于紧平衡的态势,其主要影响表现在市场结构方面。制裁后国内的供需结构整体转向过剩,而海外结构则转向紧缺。我们认为,为使得市场重新平衡,全球的贸易流向将转为“中国—海外”的形式,但需要注意到的是受制于相关政策,铝将多以铝材的形式出口至国外。

对价格的冲击

本次冲击对于市场影响最为重要的一点在于贸易流向的转变,反应到数据上则是沪伦比值的下挫以及进口利润的回落,但在此之中,沪、伦两市的价格变化则有两种可能性较大的路径:

1. 沪铝高位震荡,伦铝快速拉涨

2. 沪铝下跌,伦铝小幅上涨

路径情形分析

目前两种路径的区别体现在对于俄铝的制裁后海外的需求能否保持目前强势的状态:

若流入铝锭大部分转化为铝材出口需求,则意味着海外需求在制裁后可以保持较强的韧性,后续的价格演绎将倾向于第一种路径。国内铝锭需求将会较制裁前有着较大程度的提升,大量铝锭的流入对铝价的压制较小,同时为保持出口利润,伦铝价格则将出现较为明显的上涨,沪铝比值快速回落。

若流入的俄铝铝锭仅小部分转化为出口需求,沪铝市场则将由于大量铝锭流入转为过剩的态势,价格有所下跌。同时出口利润较路径1更小。伦铝价格或小幅上涨

综合目前各国PMI回升以及商品库存周期的到来,我们认为海外铝制造业需求仍将保持较强的态势,铝市场向路径1演绎的可能性较大。

联系人:张初阳

从业资格证号:F03121199