FOF:有利因素有所消退,警惕CTA收益回吐

| 0人浏览 | 2024-05-08 16:58 |

| 0人浏览 | 2024-05-08 16:58 |

【20240508】FOF:有利因素有所消退,警惕CTA收益回吐

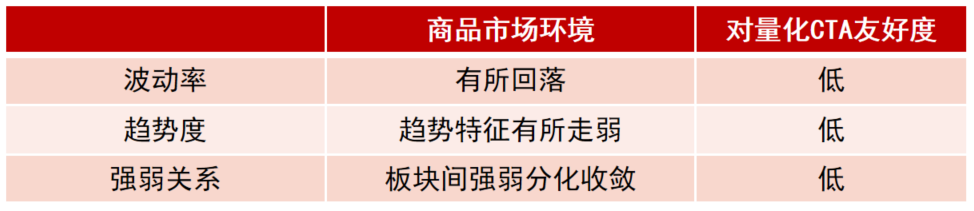

商品市场环境:商品市场整体波动率近期有均值回归迹象;商品市场趋势特征斜率放缓。期货市场成交持仓比受假期影响季节性回落,关注节后期货市场活跃度恢复情况。市场趋势强度回落,趋势策略表现走平。板块间分化收敛,截面策略未有表现。基本面量化延续回撤。或许主要由于当前行情确实与基本面关联度较小,以库存为例,我们看到大宗商品整体库存大幅高于历年均线,整体倾向于空配状态,具体我们看铜的库存3月以来也大幅高于历年均值,因此库存因子大概率开空仓信号,与当前行情走势背离,这或许是本轮基本面量化业绩拉跨的一个缩影。

宏观经济环境:《汽车以旧换新补贴实施细则》发布预计将能有效带动汽车的消费。五一假期前后,多地地产政策继续松绑,国内经济预期有望改善,市场对政府债加速发行有所期待,可关注相关工业品种的结构性机会。后续继续关注国内经济数据的修复情况。对于CTA策略来说,商品市场趋势特征延续回落,且波动率出现均值回归迹象,需警惕各策略回吐前期收益,短期建议关注回撤控制突出、业绩较稳的短周期趋势管理人,对于长周期趋势管理人可根据自身风险收益要求止盈或后续回调后低位建仓。

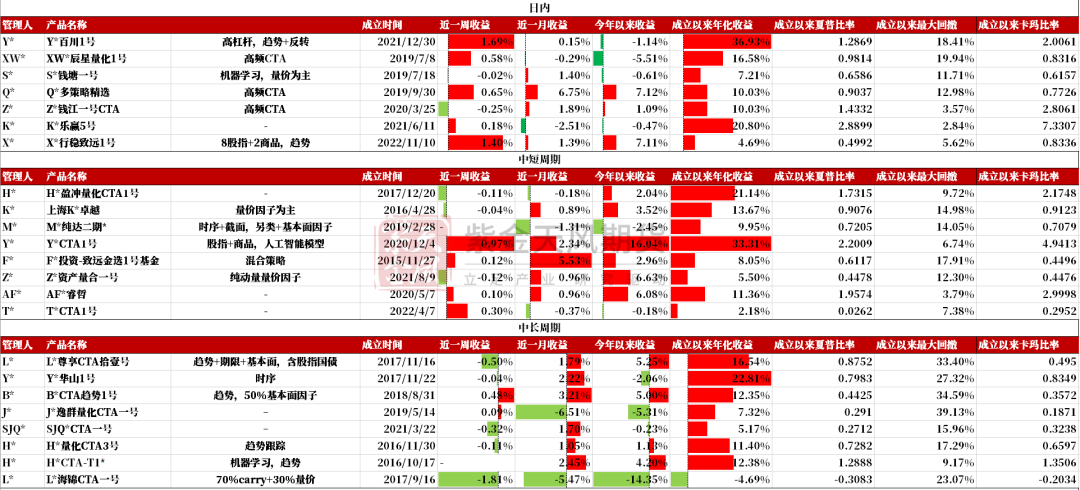

跟踪管理人:近期量化CTA上涨动能有所减弱,大多数管理人出现回撤,日内和短周期维度管理人表现相对较好。中长周期策略部分管理人出现回撤;截面和混合策略也均出现普遍回撤,基本面因子占比较大管理人回撤较大;主观管理人涨跌分化,量化套利管理人较多出现负收益;商品指增策略本周在指数回撤下取得正超额。

商品市场环境

商品市场震荡上涨,板块强弱分化收窄

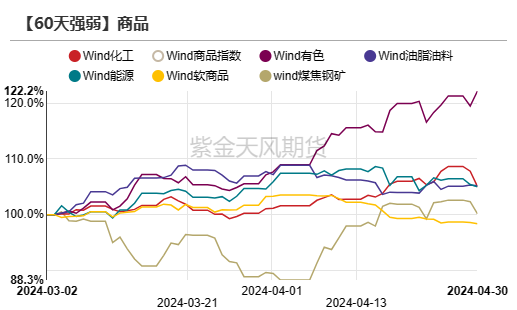

4月中旬以来,商品市场整体震荡上涨,各板块间显著强弱分化有所收敛,有色上涨动能减弱、贵金属回调,黑色板块维持震荡。随着地产政策的不断松绑,以及地方专项债项目已完成筛选,国内宏观预期有望改善,钢材终端消费有所回暖,但边际仍不及预期,黑色板块维持震荡;能源板块受基本面压制有所走弱;有色板块短期多头氛围持续,但各品种已近高点,存在部分技术性压力。

4月27日,7部门联合发布《汽车以旧换新补贴实施细则》,通过中央和地方共担的方式预计将能有效带动汽车的消费。五一假期前后,多地地产政策继续松绑,国内经济预期有望改善,市场对增发国债项目落地和专项债加速发行有所期待,可关注相关工业品种的结构性机会。

商品市场趋势延续,波动率和活跃度下降

商品市场整体波动率4月底大幅上升,近期有均值回归迹象;商品市场较为顺畅趋势的特征仍在延续,但趋势特征的斜率放缓。

期货市场成交持仓比受假期影响季节性回落,关注节后期货市场活跃度恢复情况。

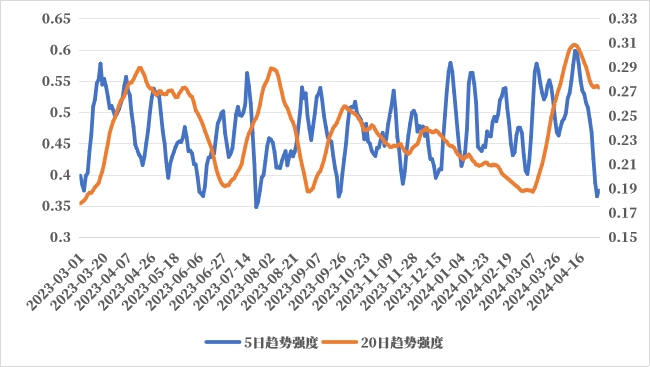

市场趋势强度回落,趋势策略表现走平

近期我们观察到,5日和20日趋势强度波动中枢均有所下行,5日趋势强度回落至低位,20日趋势强度也大幅回落,因此趋势策略近期走平。后续需注意商品市场行情的延续性,警惕本轮趋势结束后量化CTA策略收益回吐。

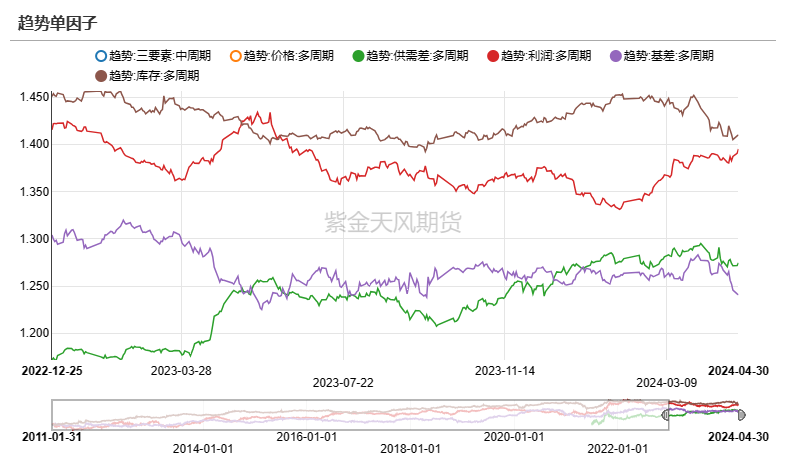

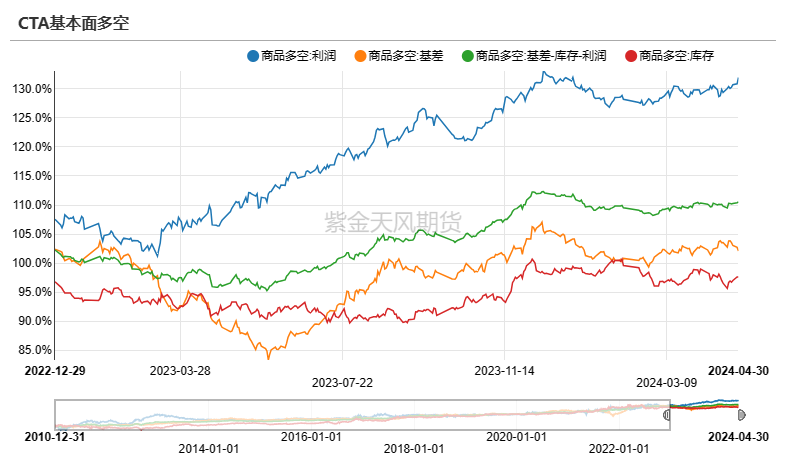

基本面因子方面,我们观察到各基本面趋势因子表现仍较为糟糕,基差趋势因子和库存趋势因子近期均出现较大幅度回撤。

板块间分化收敛,截面策略未有表现

从板块间强弱来看,清明节后前期偏弱的煤焦钢矿持续走强,而有色板块的强势上涨动能逐渐减弱,板块间分化收敛;且我们从截面强度可以看到,4月份后短期和长期截面强度波动中枢均持续回落,整体来看市场环境不利于截面多空策略。

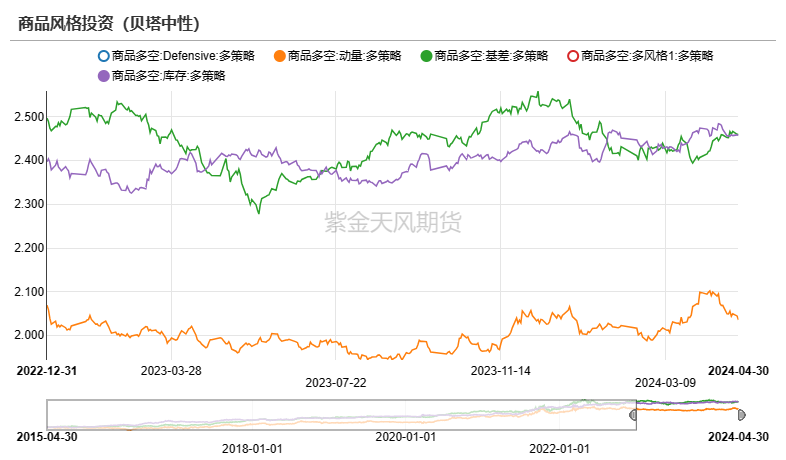

基本面多空因子方面,仅基差因子表现相对稳健,而动量和库存因子仍处于震荡回撤阶段。本轮反弹中我们也观察到量化基本面类多空管理人表现不及其他策略。

基本面量化延续回撤

从我们跟踪的基本面因子来看,近期基本面因子仍未有良好表现,库存和基差因子均出现回撤,其余因子也都表现一般。前期表现较为稳健的供需差趋势因子近期也出现回调。

而我们跟踪的基本面量化管理人方面,业绩表现也较为拉跨。或许主要由于当前行情确实与基本面关联度较小,以库存为例,我们看到大宗商品整体库存大幅高于历年均线,整体倾向于空配状态,具体我们看铜的库存3月以来大幅高于历年均值,因此库存因子大概率开空仓信号,与当前行情走势背离,这或许是本轮基本面量化业绩拉跨的一个缩影。

期限结构策略表现一般

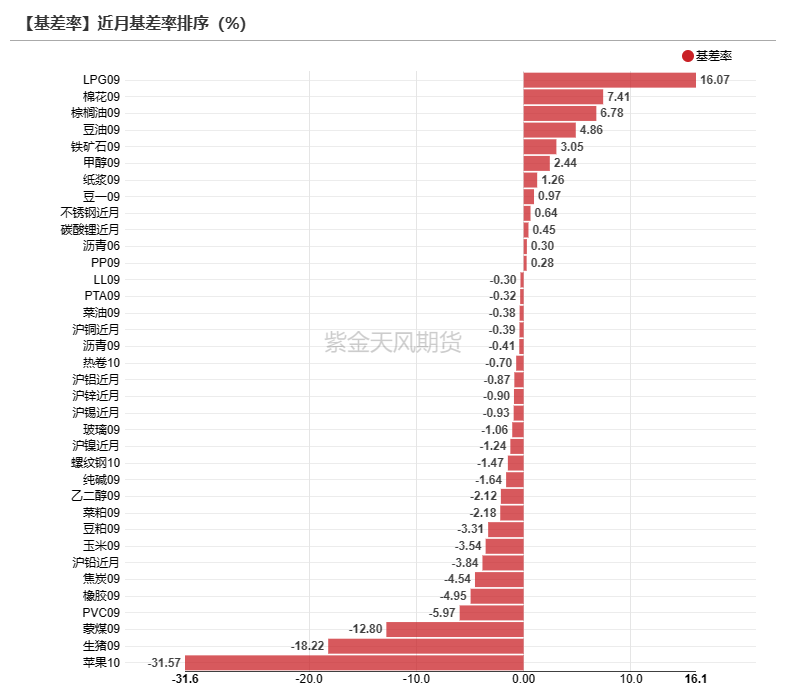

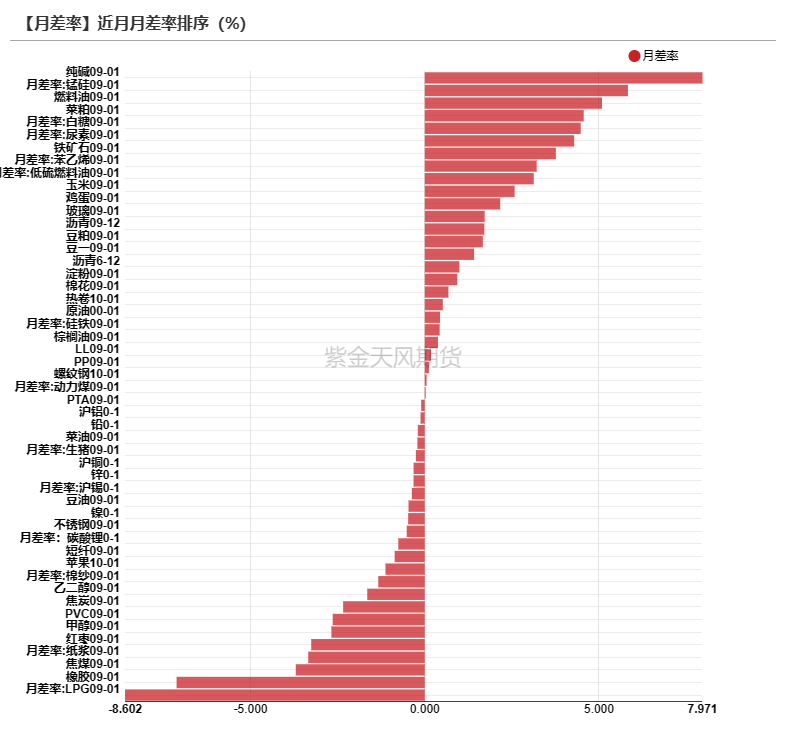

整体来看,有色板块基差偏弱,纯碱、铁矿月差相对偏强,双焦月差较弱,期限结构策略近期表现有所回暖。基差动量因子近期仍处于震荡回调中。

基差有所企稳,库存有累库倾向

我们观察到大宗商品最低基差率有所企稳,与南华商品指数维持负相关;

库存方面库存水平处于历年较高位置,且去库斜率大幅放缓,或表明需求端仍显不足;

利润方面,上游利润率延续回落接近历年均值,而下游利润率处于历年较低水平。

宏观经济环境

生产超季节性扩张,有效需求仍待提振

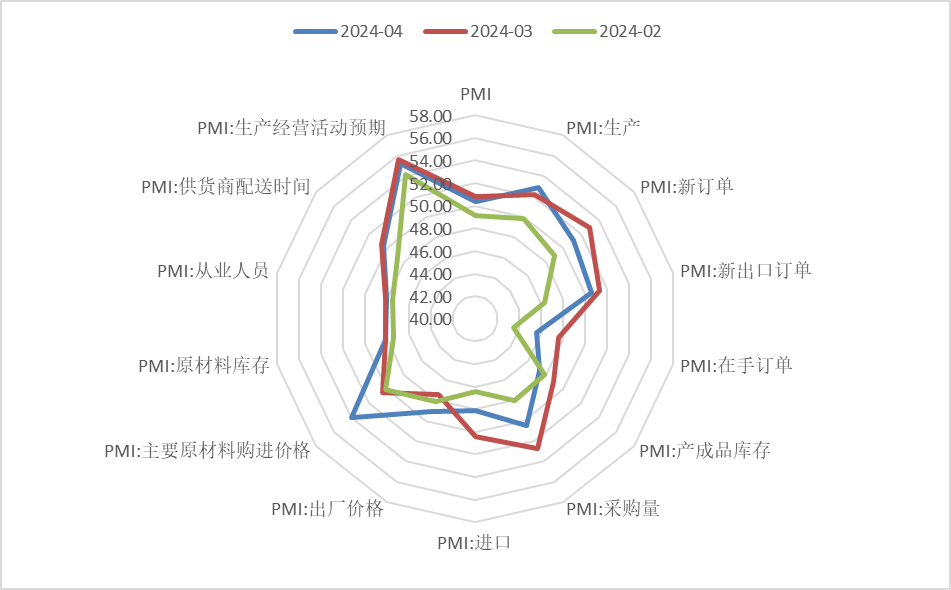

4月30日,国家统计局公布4月PMI指数,综合PMI产出指数录得51.7%,较上月回落1.0个百分点;制造业PMI指数为50.4%,较上月回落0.4个百分点;非制造业PMI指数为51.2%,小幅低于预期,较上月回落1.8个百分点。

4月制造业PMI回落0.4个百分点,大幅低于历年回落均值,且连续处于扩张区间,表明除季节性回落以外,我国制造业继续保持恢复发展态势,景气水平延续边际回升;需求端方面或许由于3月份需求的集中释放,内外需均较上月有所回落,但仍处于扩张区间;生产指数超季节性上升,或许由于前期需求的集中释放与稳步增长,以及库存和积压订单的消耗,企业生产积极性大幅提高。但需注意,反映需求不足的企业占比仍高达59.4%,表明虽然市场需求连续2个月保持增长,但仍处于偏弱状态,且生产指数大幅高于新订单指数1.8个百分点,供需失衡或有所加剧,或将给后续生产和库存带来一定影响,现阶段需求不足问题仍然是制约经济修复的突出问题,仍需有效政策为经济保驾护航,经济修复持续性和斜率仍待观察。

假期消费高景气,基建支撑建筑业

4月服务业PMI录得50.3%,较上月回落2.1个百分点;建筑业PMI录得56.3%,较上月上升0.1个百分点。

假期消费高景气,基建支撑建筑业。在3月份需求集中释放后,生产性相关服务业本月经营活动增速有所回调,是导致服务业景气度水平回落的主要原因,而在清明小长假的推动下,交通运输、景区和文体娱乐相关行业运行状况较好,景气度水平较高。随着基础设施建设的加快推进,基建需求加速释放,土木工程建筑业商务活动指数大幅上升,是支撑建筑业活动快速增长的主要动力。但需注意服务业和建筑业新订单指数均较上月进一步回落,收缩程度加剧,表明非制造业需求不足问题同样突出。后续需关注地产政策陆续推出后,地产相关行业修复效果,而随着专项债和特别国债发行落地,预计基建投资仍为稳增长的主要动力。

上游开工率回升,库存回落斜率放缓

从大宗商品上下游高频开工率来看,近期大宗商品下游开工率延续上行,而上游开工率则有所回升,因此我们看到大宗商品库存去库斜率放缓。从当前库存水平来看,库存水平大幅高于去年,且处于历年均值上方,后续关注上、下游开工率情况。

4月27日,7部门联合发布《汽车以旧换新补贴实施细则》,通过中央和地方共担的方式预计将能有效带动汽车的消费。五一假期前后,多地地产政策继续松绑,国内经济预期有望改善,市场对增发国债项目落地和专项债加速发行有所期待,可关注相关工业品种的结构性机会。后续继续关注国内经济数据的修复情况。对于CTA策略来说,商品市场趋势特征延续回落,且波动率出现均值回归迹象,需警惕各策略回吐前期收益,短期建议关注回撤控制突出、业绩较稳的短周期趋势管理人,对于长周期趋势管理人可根据自身风险收益要求止盈或后续回调后低位建仓。

跟踪管理人表现

跟踪管理人表现

跟踪CTA管理人中,近期量化CTA上涨动能有所减弱,大多数管理人出现回撤,日内和短周期维度管理人表现相对较好。中长周期策略部分管理人出现回撤;截面和混合策略也均出现普遍回撤,基本面因子占比较大管理人回撤较大;主观管理人涨跌分化,量化套利管理人较多出现负收益;商品指增策略本周在指数回撤下取得正超额。

后续来看,商品市场趋势特征延续回落,且波动率出现均值回归迹象,需警惕各策略回吐前期收益,短期建议关注回撤控制突出、业绩较稳的短周期趋势管理人,对于长周期趋势管理人可根据自身风险收益要求止盈或后续回调后低位建仓。

数据来源:火富牛、紫金天风期货研究所