股债观策 | 新“国九条”对A股有何影响?

| 0人浏览 | 2024-04-19 17:13 |

| 0人浏览 | 2024-04-19 17:13 |

01

三次“国九条”发布背景与主要内容对比

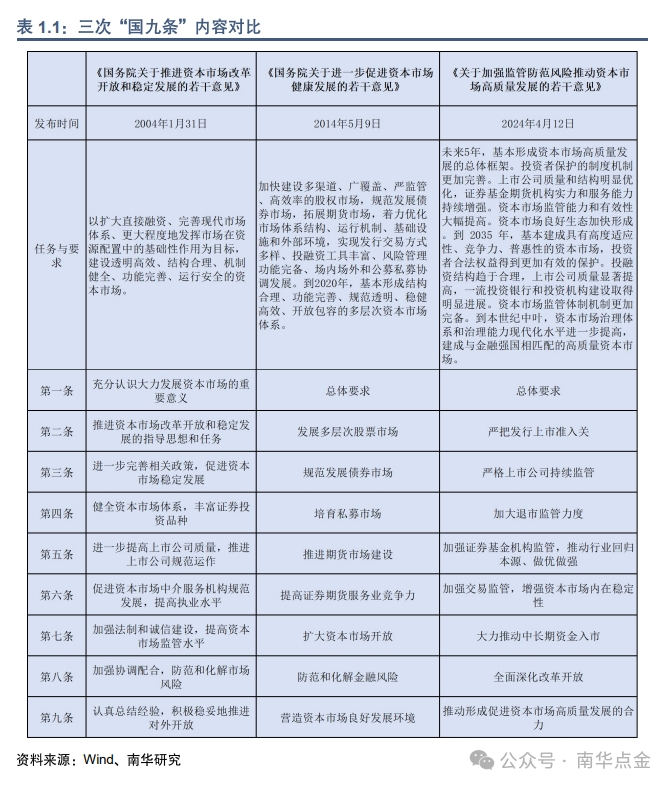

4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》。目前国务院共发布了三次关于资本市场改革和发展的意见(前两次发布时间为2004年1月31日、2014年5月9日),每两次相隔约十年,每次都是九条,即“国九条”,三次“国九条”内容如表1.1所示。

1.1 2004年:《国务院关于推进资本市场改革开放和稳定发展的若干意见》

2000年以后,中国经济处于持续扩张的态势,GDP增速在2003年再次步入10%以上的增长中枢,流动性充裕。具体来看,固定资产投资完成额累计同比中枢从2000年开始不断上移,维持在30%左右,2004年增速甚至一度超过了50%。社会消费品零售总额增速中枢也从2000年开始站上10%。进出口同比增速多次超过30%,2004年一度超过50%。2003-2004年4月左右,M1、M2持续维持近20%的增速。

虽然经济高速增长,但股市表现不如人意,2001年中旬上证指数从2200点下滑,后三年位于1200-1800间震荡。此时股权分置问题尚未解决,社会融资严重依赖间接投资,直接融资比例较低,导致经济基本面的强势表现未能反应在股市上。

2004年1月31日,《国务院关于推进资本市场改革开放和稳定发展的若干意见》颁布,明确了扩大直接融资的任务目标。《意见》明确指出“推进资本市场改革开放和稳定发展的任务是:以扩大直接融资、完善现代市场体系、更大程度地发挥市场在资源配置中的基础性作用为目标,建设透明高效、结构合理、机制健全、功能完善、运行安全的资本市场”,并提到“规范上市公司非流通股份的转让行为,防止国有资产流失。稳步解决上市公司股份中尚不能上市流通股份的流通问题。”

1.2 2014年:《国务院关于进一步促进资本市场健康发展的若干意见》

2014年,经济处于2009年“四万亿”政策退潮期,GDP增速中枢逐渐下移,急需新的经济增长点。

当时,我国资本市场初步形成了涵盖股票、债券、期货的市场体系,但一些体制机制性问题依然存在,尚不够成熟。同时2013年的十八届三中全会提出,要推出“以信息披露为中心的股票发行注册制度”。在经济增长需新活力、资本市场体系亟需完善、为注册制的顺利推出打基础的三重前提下,2014年5月9日,《国务院关于进一步促进资本市场健康发展的若干意见》发布,提出“进一步促进资本市场健康发展,健全多层次资本市场体系,对于加快完善现代市场体系、拓宽企业和居民投融资渠道、优化资源配置、促进经济转型升级具有重要意义”,并指出要“加快建设多渠道、广覆盖、严监管、高效率的股权市场,规范发展债券市场,拓展期货市场,着力优化市场体系结构、运行机制、基础设施和外部环境,实现发行交易方式多样、投融资工具丰富、风险管理功能完备、场内场外和公募私募协调发展。”

1.3 2024年:《关于加强监管防范风险推动资本市场高质量发展的若干意见》

和前两次相同之处在于,A股自2023年以来同样面临下挫压力。同时去年下半年以来,资本市场出现较大波动,尽管出台了一系列政策,但是违规减持、上市前突击分红等事件,引起市场各方的广泛关注。

因此新“国九条”与前两次不同,侧重“严”,“严把发行上市审核关”“严格上市持续监管”“加大退市监管力度”“加强证券基金机构监管,推动行业回归本源、做优做强”“加强交易监管,增强资本市场内在稳定性”等,整体呈现出不同于以往的风格基调。

除了严监管外,与以往更加聚焦“融资端”不同,本次“国九条”更加注重以投资者为中心,肯定了资本市场能够增加居民财产性收入的机会,明确提到“更加有效保护投资者特别是中小投资者合法权益,助力更好满足人民群众日益增长的财富管理需求”。

02

“国九条”对A股的影响

从历史上看,过去两次“国九条”发布后,均对股市起到一定提振作用。2004年,第一个“国九条”发布后第一个交易日,沪深300指数连涨四日,首日涨幅超2%。2014年,第二个“国九条”发布后第一个交易日,沪深300同样涨超2%。

2004年第一次“国九条”发布后,沪深300指数连涨四日后回归横盘震荡,而后由于经济过热,宏观调控收紧,2004年4月12日央行提准,沪深300指数开始下行。主要原因为当时股市低迷的根本问题未解决。前一节提到彼时中国经济处于高速增长阶段,而经济向好未体现在股市上的主要原因是股权分置带来的一系列负面问题严重影响了市场主体参与证券市场的信心,直接融资占比较低。

2004年1月31日,国务院下发《关于推进资本市场改革开放和稳定发展的若干意见》(即第一次“国九条”),第一次提出了“股权分置”的概念,并提出改革措施。随后资本市场开启一系列关于“股权分置”的改革尝试。2005年4月,《关于上市公司股权分置改革试点有关问题的通知》发布,文件指出改革的核心措施是非流通股支付“对价”来赎买其市场流通权;8-9月《关于上市公司股权分置改革的指导意见》以及《上市公司股权分置改革管理办法》,股权分置全面铺开。2005年11月21日,中小板全部完成股改,成为我国证券市场一个全流通板块。到2006年9月,公司股改市值占股市总市值的比重达到92%,预示着股改基本完成。在此期间,其他资本市场支持政策也陆续落地,2004年6月,《基金法》正式实施,证券投资资金大力发展;2005年2月,《保险机构投资者股票投资管理暂行办法》发布,保险资金大量入市;2006年5月《上市公司证券发行管理办法》发布,鼓励已上市的企业并购重组。

随着配套政策的持续发力,直接融资比重开始逐步提高,在2006年末开启牛市。可以说国九条的政策目标基本落实,为后续2007年开始的大牛市奠定了基础。

2014年在第二个“国九条”发布后第一个交易日,沪深300涨超2%,后因经济数据表现比较疲弱,显示经济增速放缓的迹象明显,指数回落后维持震荡横盘。

与2004年“国九条”不同,2014年“国九条”出台,当年改革政策便相继落地。“新国九条”提到要“壮大专业机构投资者”、“扩大资本市场开放”。作为配套落地政策之一,2014年6月至11月,沪港通由试点到正式开通,海外增量资金开始入市,为A股注入活力。同时退市制度得到落实,推动新三板转板意见写入深圳资本市场改革细则。除改革措施逐一落实外,鼓励市场化并购重组的政策效果也充分显现。配套政策持续发力,增量资金加速流入,2014年11月21日央行宣布降息正式带动市场走牛。

从前两次股指走势可以看出,短期内“国九条”发布后几个交易日内对股指有一定提振作用。本次新“国九条”发布后一周股指走势也可印证这点,4月15日沪深300指数上涨2.11%,即三次“国九条”发布后首个交易日,沪深300指数均涨超2%。第二日受经济基本面数据不及预期以及外围风险压力,股指回落。而后三个交易日沪深300指数由涨到跌,上涨动力明显不足,可见市场目前已将短期利好消化。

结合前两次“国九条”发布后中长期A股走势,我们认为新“国九条”对大盘影响需配合政策落地情况,若后续政策持续发力且效果显著,或将迎来牛市。也就是说“国九条”更多利好中长期,起到为后续政策提供指引的作用,为之后市场走强奠定基础。

从风格来看,本次新“国九条”在上市公司的分红、回购、市值管理上做了较为严格的要求,要求加大对分红优质公司的激励,要求推动提高股息率,要求增强分红稳定性、持续性和可预期性。同时新“国九条”也要求大力发展权益基金,建立ETF快速审批通道,推动指数化投资发展,而ETF主要是流动性较好的大市值公司。因此新“国九条”的发布更多利好大盘股指数,发布后首日大盘股指数表现好于中小盘股指数也可印证这点,未来可关注多IF、IH空IC、IM的跨品种套利机会。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。