宏观视界 | 美元指数或将坐上火箭?

| 0人浏览 | 2024-04-17 21:09 |

| 0人浏览 | 2024-04-17 21:09 |

01

观点总结:美元高点或现

观点一览:我们在前期的报告《2024年二季度外汇展望:等,等灯,等灯等灯等灯》、《2024年度外汇展望:挣脱》中认为,2024年美元指数若要开启深跌,需满足两个条件:一是美联储在货币政策或美国在经济方面的相对优势有所消散,二是全球经济向好。综合考虑我们对上述两个条件在2024年二季度表现的判断,我们认为美元指数在二季度很可能呈现高位震荡状态,没有太多的下行动力。

进一步结合近期海外主要国家公布的重要经济数据以及议息会议纪要内容来看,我们仍然维持上述观点,并认为美元指数在2024年二季度有一定概率出现全年高点,美元兑人民币即期汇率亦是,除非市场对美国的降息预期重回2次以上,或者日央行举动超预期。

风险提示:美国通胀粘性超预期回落、美国经济超预期衰退、非美经济体经济超预期、非美经济体政策走向超预期

02

支撑因素分析:海外央行“分道扬镳”构成二季度交易主线

我们认为,美欧货币政策预期差将继续主导短期市场走势。在“美强欧弱”格局有望延续的基准判断下,美元指数有一定概率在2024年二季度上行至年内高点。但全球经济加快复苏的势头下,美元指数的上行幅度或有一定局限性。

(1)美国经济最强支柱劳动力市场的韧性,使得降息紧迫性和必要性回落

从对美国GDP增速预测具有一定指导性意义的周度经济指数走势来看,美国经济表现出较强的韧性。尽管近期周度经济指数有所回落,但仍保持在1.5%增速上方,这或许促使美联储在3月的FOMC会议上上调了2024年GDP增长预期,从之前的1.4%上调至2.1%。

我们在报告《2023年四季度美国GDP数据点评:根源仍在劳动力市场》中指出,虽然美国2023年四季度经济增速有所放缓,但仍高于市场预期,从而给市场打了一剂美国经济软着陆概率进一步提升的强心剂。从分项环比拉动率来看,个人消费支出为美国四季度GDP最大的拉动因素,其余分项拉动较小。其中,个人消费支出贡献为2.2%,私人投资贡献为0.15%,净出口贡献为0.25%,政府购买贡献为0.79%。从长期趋势来看,当前美国经济增长已基本覆盖疫情产生的负面影响。

对于美国个人消费支出在2023年四季度的表现,我们认为主要是靠服务消费支出推动。在个人可支配收入环比增速下滑缓慢,市场通胀预期回落下的消费信心改善的背景下,服务消费支出获得较大动能。因此,整体而言,我们认为个人消费支出再次成为美国经济的主动力的根源在于美国劳动力市场的韧性。美国经济增速虽然有所放缓,但远不到衰退水平。因此,我们若要看到美国经济的韧性被击溃,需要看到美国个人消费支出的恶化,而美国个人消费支出的下行则需要看到劳动力市场降温下的美国居民雇佣报酬收入增速的放缓,或通胀预期重新抬头下的消费信心走弱。

目前,我们暂时看不到上述逻辑的演绎,原因在于我们短期劳动力市场的韧性仍存,且存在反复,可继续对美国经济的增长构成支撑,从而增加美国经济“软着陆”的概率。但从长期走向来看,美国劳动力市场整体放缓的趋势不变。由于3月美国非农就业数据的强势,使得美联储降息的紧迫性和必要性回落。数据公布后,市场交易“美国经济韧性持续,降息时点推后”。具体来看:

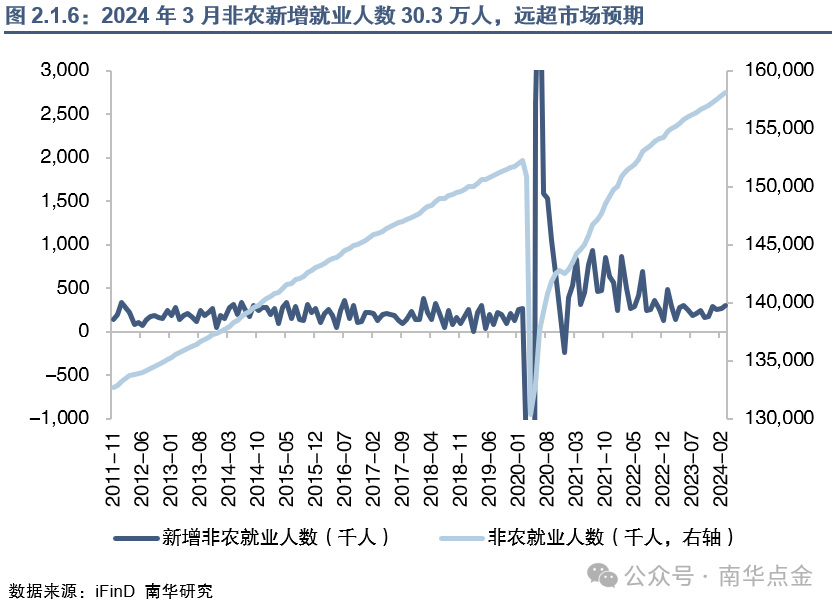

从最新公布的3月美国非农就业数据来看,显示美国劳动力市场依旧韧性十足,目前的恢复情况已接近疫情前水平。3月非农新增就业人数30.3万人,远超市场预期的21.4万人。3月美国非农新增就业人数主要来源为服务业(教育保健和政府部门,拉动贡献占比近84%),较前月新增19万人。与此同时,1月的数据从此前的22.9万人上调至25.6万人,2月数据虽微幅下调,但1-2月合计上修2.2万人。

此外,3月3.8%的失业率低于前值,平均时薪环比增速为0.3%,高于前值,均指向美国劳动力市场的强劲。虽然美国当前时薪同比增速依旧处于相对高位,但趋势上仍处于放缓状态,且为2021年6月以来的最低水平,或可缓解通胀担忧。

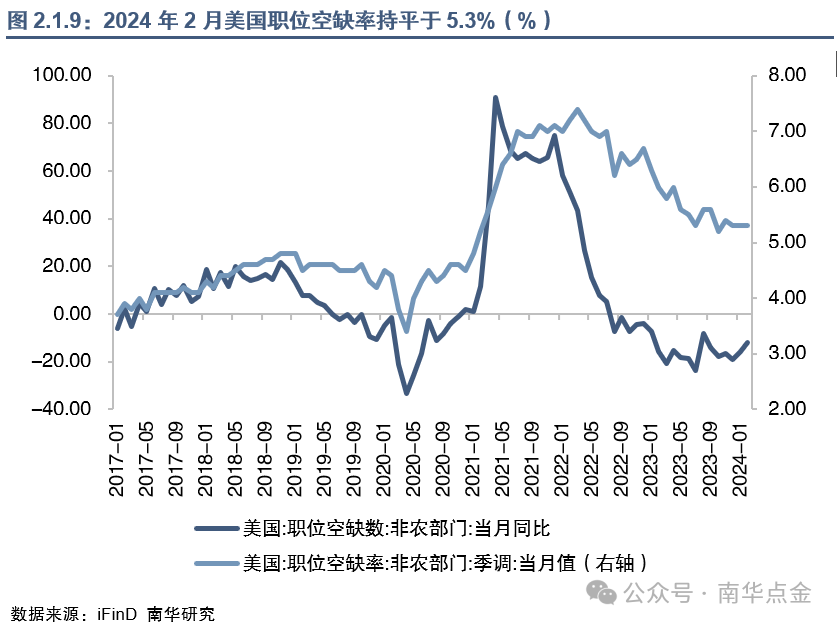

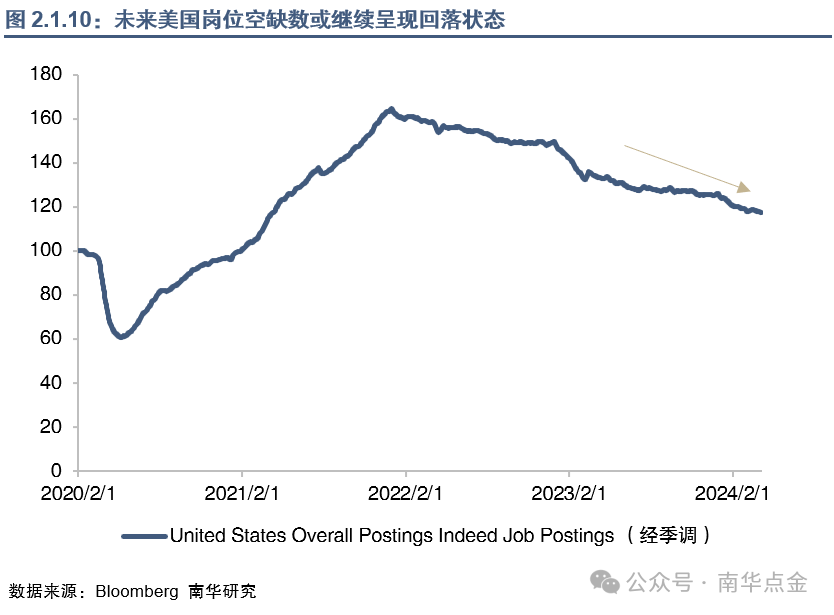

从需求端来看,美国岗位空缺数与非农就业总和仍然显著高于劳动力供给,但2024年2月职位空缺率持平于5.3%,表明美国就业市场的紧俏程度有所回落。从供给结构来看,美国劳动力市场的供给端整体偏紧,但正在逐渐改善。根据前瞻指标空缺率/失业率数据显示,该指标近期持续下降,预计新增就业人数和薪资增速将延续放缓。

(2)美国去通胀进程严重放缓,需警惕年内不降息风险

考虑到自2023年以来非农就业新增人数的大幅修正情况,可以看出非农就业数据的准确度有所降低。此外,市场对于强劲的非农就业数据已逐渐呈现脱敏状态。因此,我们认为通胀数据或为市场对美联储货币政策路径进行重要判断的指标。

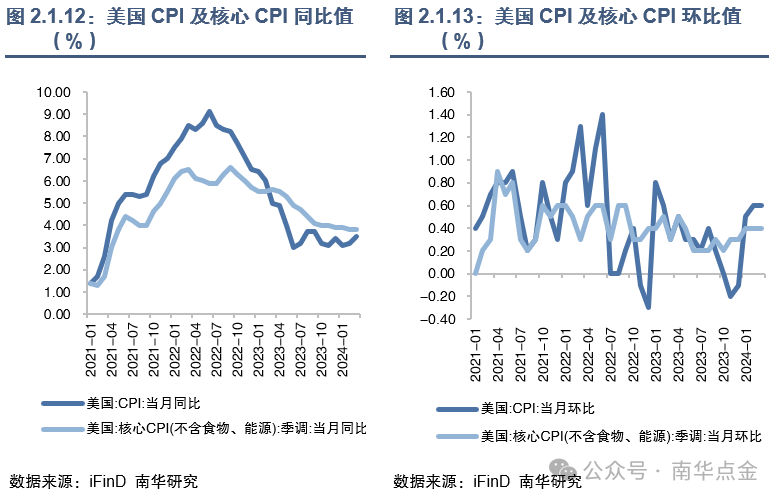

从近几期公布的美国CPI数据来看,无论是整体还是核心CPI的同比值,都呈现下行趋势放缓的状态,而环比值则出现回升的趋势。根据3月美国CPI数据显示,能源价格回升是3月通胀上涨的重要推手。3月CPI能源分项同比上升2.1%(前值-1.9%),环比上升1.1%(前值2.3%)。核心弹性和核心粘性CPI的同比止跌,与前值持平,但都高于市场预期。非住房核心粘性CPI有所反弹,表明核心通胀压力不仅仅只出现在住房市场,已开始呈现广泛的粘性。而超级核心通胀(剔除了住房的核心CPI服务分项)则呈现强劲上升的态势,这可能对美联储在6月选择降息产生压力。总体来看,3月通胀数据显示美国抗通胀之路仍旧坎坷。

从圣路易斯联储构建的物价压力指标(PPM)和联邦基金利率关系来看,当PPM处于相对高位时,表明未来美国存在较大的潜在通胀压力,或会对美联储货币政策形成一定程度的制约。当前PPM正处于历史相对高位,或预示着2024年年内美联储降息的可能性正在回落,至少在上半年较难看到。面对美国经济独步发达经济体,以及“二次通胀”风险加剧的情况,使得市场认为美联储迫切降息的实质性调整回落,不排除在美国大选结束前,美联储通过口头干预既可达到目的。

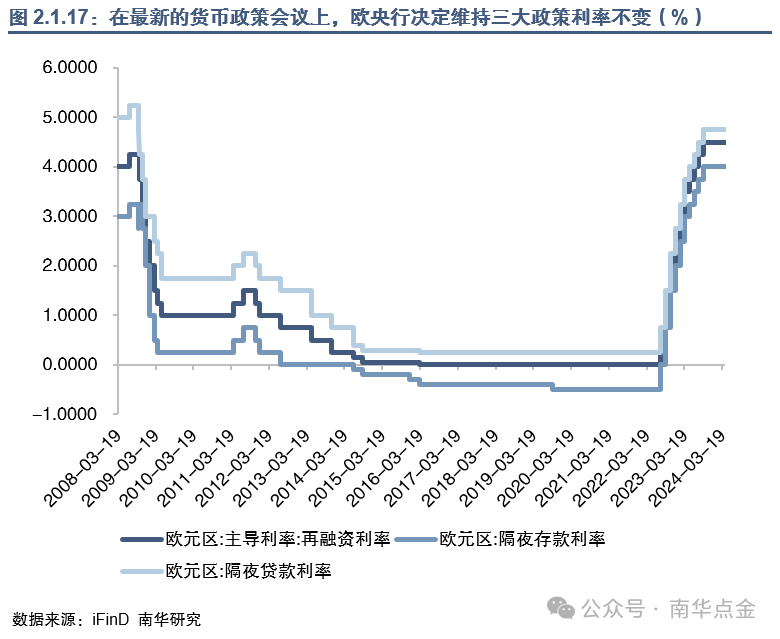

(3)欧美央行“分道扬镳”,或助推美元指数在2024年二季度出现年内高点

无论是从近期公布的美联储会议纪要还是3月美国通胀数据、就业数据情况来看,我们认为,均给不到美联储尽快降息的动力,且进一步限制了美联储在2024年年内进行预防式降息的空间。相比之下,欧元区的情况则有所不同。在最新的货币政策会议上,欧洲央行决定维持三大政策利率不变,但行长拉加德在声明中和发布会问答环节的措辞较为明确地暗示了2024年6月会有较大概率降息的可能性。具体来看:1)首先,在声明中加入了新的表态,表示如果对通胀前景、潜在通胀动态以及货币政策传导力度的最新评估能够进一步增强对通胀正在以持续方式接近目标的信心,那么减少目前的货币政策限制水平将是适当的。(原句:“If the Governing Council’s updated assessment of the inflation outlook, the dynamics of underlying inflation and the strength of monetary policy transmission were to further increase its confidence that inflation is converging to the target in a sustained manner, it would be appropriate to reduce the current level of monetary policy restriction.”);2)其次,欧洲央行对通胀的容忍度有所提高。即使在短期内欧元区的通胀可能会出现波动,只要不影响2025年欧元区HICP同比回落至2%的前景,欧央行的决策不会受到影响。

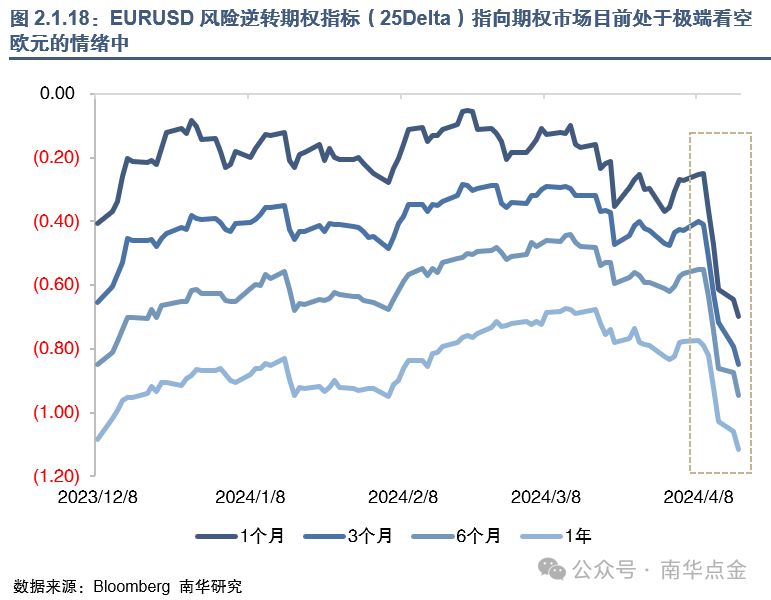

总体而言,我们不排除2024年欧央行可能会在美联储之前进行降息操作,主要原因为欧洲财政刺激的消退速度或更快,经济状况的不确定也更高一些。根据当前市场情绪来看,EURUSD风险逆转期权指标(25Delta)显示当前期权市场看空欧元的情绪较高,因此短期内欧元或很难逆转下跌趋势。

与此同时,我们给予最大期望的日央行,也较难从政策层面施压于美元。2024年3月19日,日本央行公布最新政策声明,重点内容如下:1)退出2016年以来长达8年的负利率政策。宣布加息10个基点(为2007年以来首次加息),将政策利率(无抵押隔夜拆借利率)设定在0%至0.1%区间;2)结束YCC政策。不再提及引导长期利率至0%左右的收益率控制曲线;3)继续购买日本国债。停止ETFs和J-REITs的购买计划,但将继续以与之前大致相同的金额购买日本国债,并强调在长端利率快速上升的情况下可灵活操作,加大购买量。我们认为,日本央行虽向货币政策正常化迈出了一步,但出于对通胀和经济之间“再平衡”的考虑,目前日本央行实施的货币政策本质上仍然处于宽松模式,只是从之前的强宽松转变为现在的弱宽松。因此,本次小步缓走的货币政策正常化操作对整个金融市场的实际影响相对有限,后续需关注日本央行何时开始缩减购债规模。对于日元,若其想在2024年年内由弱转强,我们认为并非易事,但目前属于被低估状态。得出上述结论的最主要原因是利差收窄的速度偏缓、偏慢以及海外资金大幅调整的概率或相对有限。具体来看,首先,我们认为日本央行在年内大幅加息的概率不大,就算是最激进的情况下,即在接下来2024年年内的历次议息会议上,日央行都选择加息,大概率加息幅度也只是小幅前行,难以追赶别的高息国家的货币。其次,当前国际资金对日股的表现依旧有所期待,与此同时,套息交易中仍然存在以日元作为融资货币为主的情况。因此,短期仍将对美元兑日元形成一定的支撑。

03

压力因素分析:全球经济复苏势头开始抬头

从摩根大通公布的全球制造业及服务业PMI指标来看,自2024年1月以来,两者双双保持在荣枯线上方,体现全球经济处于回暖抬头阶段。

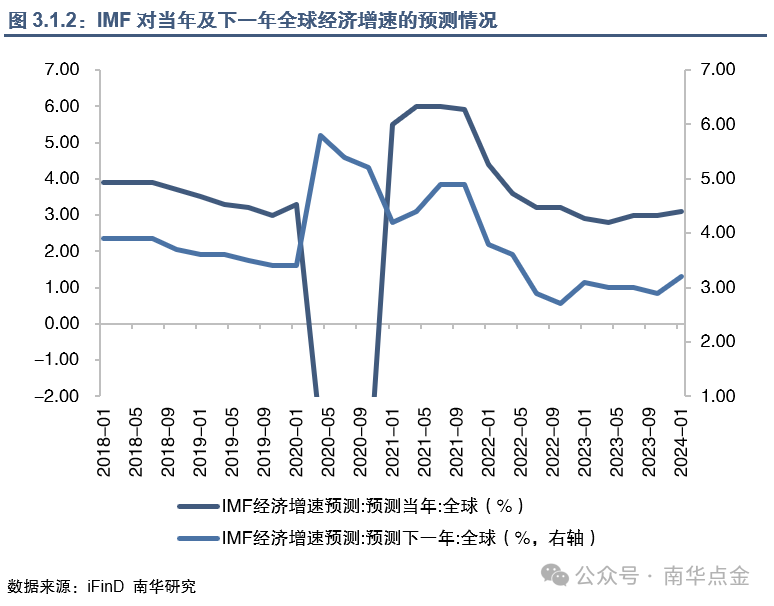

根据IMF在最新《世界经济展望》报告中对全球经济的判断,其将2024年全球经济增长预期上调至3.1%,较10月的预测上调了0.2个百分点,并将2025年的预测维持在3.2%不变。IMF指出,全球经济增长的提升主要受益于一些经济体的扩张和政策措施的支持。发达经济体的复苏和新兴市场的增长对全球经济增长起到了积极作用。此外,全球贸易的复苏、技术创新和数字经济的推动也为全球经济增长提供了动力。全球主要经济体也纷纷上调了对2024年的经济增长预期。美联储在最近的FOMC会议上,将2024年年度经济增长率从此前的1.4%大幅上调至2.1%;欧央行副行长金多斯表示,2024年下半年欧洲经济将会回升。

因此,从各大机构对全球经济表现的预测及目前全球经济数据表现来看,我们认为全球经济增长有望步入正轨。而全球经济的复苏加快,或小幅压制美元指数的上行动能。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。