宏观视界|未来物价指数何时能摆脱下行压力

| 0人浏览 | 2024-04-12 21:53 |

| 0人浏览 | 2024-04-12 21:53 |

01

核心观点

总体来看,本月CPI同比回落受到季节性干扰因素的影响较多,但与疫情前相比仍处于偏弱状态,而PPI持续保持负值。CPI同比数据反映了居民当前需求仍然偏弱,而PPI数据在一定程度上反映了中下游产能过剩的情况。与2012年至2015年期间相比,本次PPI同比持续为负值,这表明当前的内需动力相对较弱。当前经济不仅面临中下游产能过剩的问题,还面临内需不足的挑战。

未来物价何时能摆脱下行压力?我们在前期的研究报告中也指出,要想物价指数趋势上行,需要内外复苏共振。

短期来看,海外各央行在第二季度大概率不会开启降息周期。同时,国内需求可能仍然保持当前的趋势,财政政策可能会在第二季度有所提速,但考虑到当前政策基调,财政政策更多的是托而不举的态势。因此,短期内,物价指数可能会呈现缓慢修复的态势。关键的转折点可能要等到全球进入降息周期,中美货币周期开始共振,需求逐步改善,从而带动库存周期的共振上行。

风险提示:文章内容及观点仅供参考,不构成任何投资建议

02

正文

(一)CPI点评

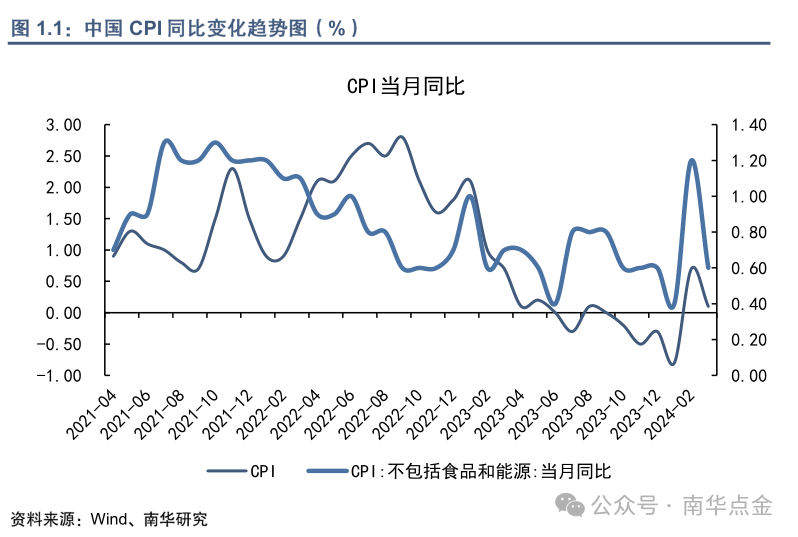

3月份国内CPI数据公布,本月CPI同比较上月下滑0.6个百分点至0.1%,主要受到2月春节假期的影响。与去年下半年CPI同比数据相比,本次CPI同比表现并不弱。

具体来看,食品和消费品对CPI同比拖累作用较强。其中,猪肉价格受猪周期磨底的影响持续走低,蛋奶、鲜菜等分项同比也持续下降。此外,旅游分项同比大幅下行,下降17.1个百分点至6%。受到3月假期安排的影响,旅游分项下滑较多。从清明节消费数据来看,居民消费开始恢复到疫后常态,消费增速未来可能趋于平稳。从环比来看,本月CPI环比下降2个百分点至-1%,其中食品分项受春节影响大幅下降,下降6.5个百分点至-3.2%,其他分项也有一定程度的下降。

总体来看,本月CPI同比数据逐步回归正常运行区间。与去年CPI数据同比增速相比,本月CPI数据显示当前经济仍处于缓慢复苏态势。在季报中我们也提到,二季度重点观察通胀指标,我们仍需关注4月CPI数据,特别关注当前居民消费动力。同时,受4-7月基数偏低效应的影响以及近期全球制造业逐步复苏,大宗商品价格有所上涨,这些因素或许会对CPI同比有一定支撑,我们对未来CPI走势并不悲观。

(二)PPI点评

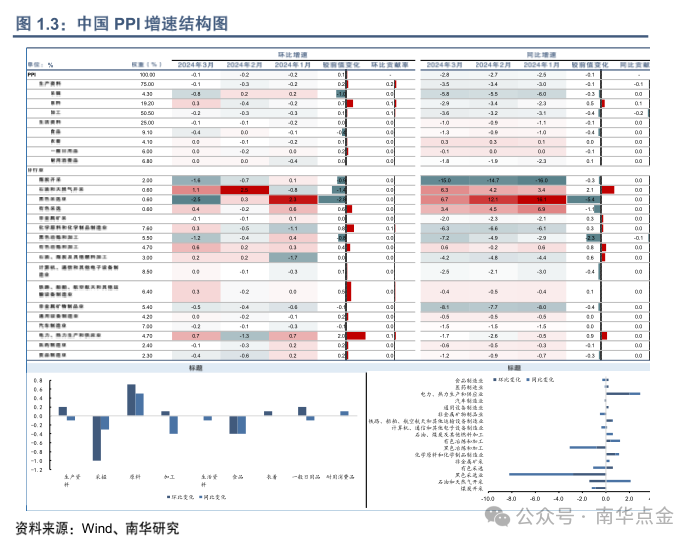

3月份PPI同比下降0.1个百分点至-2.8%,环比降幅收窄0.1个百分点至-0.1%。本月PPI受到大宗商品价格上涨的影响,生产资料中原料分项同比降幅较上月收窄0.5个百分点至-2.9%,生活资料中耐用品消费同比较上月小幅上涨0.1个百分点至-1.8%,其他分项均同比下降。具体分行业来看,受原油价格上涨影响,石油和天然气开采行业价格同比上涨2.1个百分点至6.3%。同时,受海外制造业复苏的影响,有色冶炼和加工行业同比上涨0.8个百分点至0.6%。

总体来看,本月PPI数据受到大宗商品价格上涨及海外复苏的影响,原料端价格开始有所上涨,但中下游表现仍偏弱。结合CPI同比数据可以发现,当前终端需求仍持续偏弱。虽然有色受海外经济影响有所上行,但与国内经济更相关的黑色等商品价格仍偏弱。因此,总体来看,PPI的上行趋势并不明显,短期内PPI同比仍可能在负值区间内缓慢修复。

(三)未来物价何时能摆脱下行压力?

总体来看,本月CPI同比回落受到季节性干扰因素的影响较多,但与疫情前相比仍处于偏弱状态,而PPI持续保持负值。CPI同比数据反映了居民当前需求仍然偏弱,而PPI数据在一定程度上反映了中下游产能过剩的情况。与2012年至2015年期间相比,本次PPI同比持续为负值,这表明当前的内需动力相对较弱。当前经济不仅面临中下游产能过剩的问题,还面临内需不足的挑战。

未来物价何时能摆脱下行压力?我们在前期的研究报告中也指出,要想物价指数趋势上行,需要内外复苏共振。

从当前海外经济来看,美国和欧洲的PMI数据显示经济逐步恢复。从中美库存周期来看,中美库存周期均位于底部。从降息周期来看,欧洲央行表示将维持利率不变并发出更明确“降息”信号,市场正在对欧洲央行6月降息形成预期。而美联储由于CPI数据超预期市场对美联储降息预期有所推迟,在CPI数据公布之前,市场认为今年7月美联储会进行第一次降息,全年共降息3次不到。而CPI数据公布之后,市场将第一次降息预期推迟到了9月,全年共降息2次不到。当前海外经济处于即将迈入降息周期的状态,我们需要观察海外需求动力如何以及何时开启降息周期。

从国内来看,国内面临的主要矛盾是新旧动能转换叠加需求不足,导致经济修复动能偏弱。逆周期政策始终处于托而不举的基调。政策可能在等待海外开启降息周期和经济动能修复的时机,当外围需求触底,有望向上,辅之以强有力的内需政策,内外协同,可能更加事半功倍。

短期来看,海外各央行大概率不会在6月前开启降息周期。同时,国内需求可能仍然保持当前的趋势,财政政策可能会在第二季度有所提速,但考虑到当前政策基调,财政政策更多的是托而不举的态势。因此,短期内,物价指数可能会呈现缓慢修复的态势。关键的转折点可能要等到全球进入降息周期,中美货币周期开始共振,需求逐步改善,从而带动库存周期的共振上行。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。