股债观策 | 关注多IH空IM的机会

| 0人浏览 | 2024-04-09 18:47 |

| 0人浏览 | 2024-04-09 18:47 |

期指跨品种价差的交易机会可遇而不可求,比如在过去的2023年全年,我们都没有等到特别好的机会,但是2024年开年至今,跨品种价差交易机会频频冒头。

例如今年2月5号市场V型反转前后,IC和IM先是因为流动性问题跌幅比IF和IH深,后因为市场情绪触底反弹和流动性预期改善,大幅跑赢IF和IH。

目前,市场情绪修复阶段性到位,流动性改善预期也逐渐退潮,我们注意到一个新的跨品种价差机会,即多IH空IM的胜率明显提高,值得关注。

确定跨品种强弱的关键是找到引起市场风险偏好变化的背后驱动因素,因素的属性决定了接下来的跨品种相对表现。从历史经验看,对风险偏好影响最显著的三个因素是:流动性、盈利预期和全球政治环境变化,其中流动性和盈利预期占据更高的权重。当行情由流动性驱动时,小盘股表现通常优于权重股,而当行情由盈利驱动时,和整体宏观经济联系更密切的权重股会表现更佳。

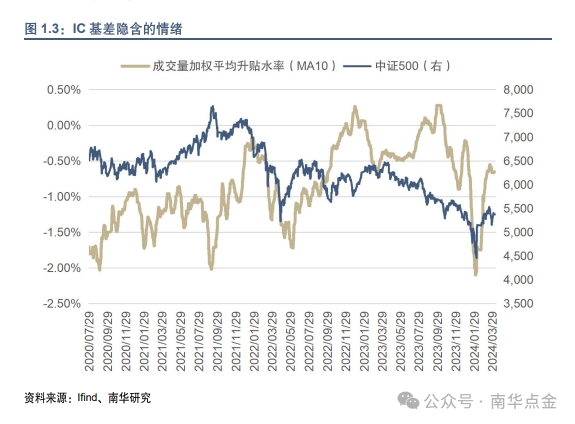

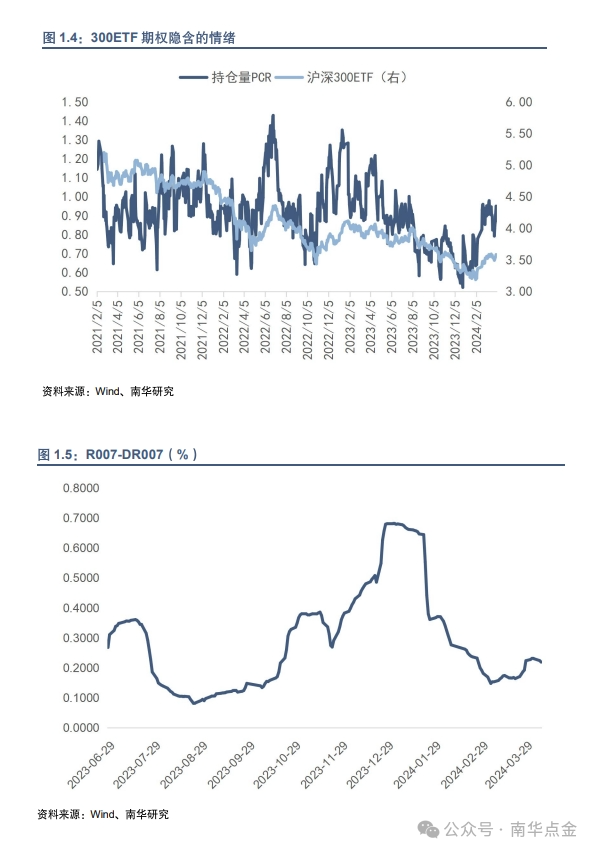

我们认为2月5号以来的流动性驱动行情暂告一段落,证据是衍生品指标隐含的市场情绪已经从之前的极度悲观回到了中性偏积极状态。例如,IC的成交量加权平均基差从2月5号的-2%跃升至-0.5%附近,基差水平处在历史均值偏上的位置;再如,300ETF期权的持仓量PCR指标也回到了22年9月中旬和23年7月底时的水平,这两个时间点是比较典型的行情阶段性高位时期。

从流动性自身变化来看,2024年2月5号国内降准落地,推动资金利率下行,R007和DR007的利差走势显示非银机构间的流动性状况在降准后持续改善,即使3月末季节性资金压力来临时,利差抬升幅度也不是很大。另一方面,去年四季度以来市场不断押注美联储会在24年降息,但这一预期从今年年初开始不断修正,降息的节点不断延后,降息幅度也有所压缩,尤其是美国制造业PMI的意外回暖,让降息的概率进一步走低。因此,和2月初时相比,当下国内流动性的边际变化不大,但美元流动性预期却朝着收紧的方向演绎,对股指来说这意味着原有的驱动动能在减弱,也意味着此前的跨品种强弱表现(IM强于IH)将难以维继。

如果基本面的变化仅停留在此处,那么跨品种价差的机会就显得鸡肋,但3月中美制造业PMI的同步回暖让这一机会变得颇具吸引力。

3月中国官方制造业PMI自去年9月后再次站上枯荣线,且制造业新出口订单指数录得51.30%,是去年3月后首次站上50%,加上美国3月ISM制造业指数录得50.30%,和中国同步结束了收缩,点燃了市场对全球制造业周期复苏的期待,近期有色金属的强势表现已经说明了问题。

如果全球制造业真能就此复苏,那么国内出口情况将大概率受益,助力国内经济预期改善,同时,制造业复苏带来的大宗商品价格回升,也有助于改善国内物价问题,是个双重利好,因此,在全球制造业复苏预期抬头后,A股受到盈利驱动的迹象变得更为明显了。

制造业复苏带来的连锁反应还包括美国不着陆和再通胀的概率进一步提高,由此可能会进一步降低美国的降息概率和潜在降息幅度,影响美元流动性状况以及间接影响国内流动性边际改善预期。沿此逻辑推演,如果全球制造业复苏获得证实,多IH空IM策略不仅能获得盈利改善预期的支撑,还能获得流动性预期边际趋紧的支持,胜率较之前明显提升。

我们认为验证全球制造业复苏的真伪是二季度市场交易的一大核心,这一过程难以在短期内完成,结果确认前的时间都将是多IH空IM策略极佳的机会窗口期。上文提到当前盘面指标的位置中性偏积极,意味着流动性推动下的行情上涨需要继续调整消化,而调整期间大概率涨的更多的IC和IM调整幅度会更大,因此,多IH空IM策略已经进入了建仓观察期。

最后,需要注意的是该策略的风险并不来自于股指的系统性风险,而在于制造业复苏逻辑被证伪,或是行情驱动重回流动性。

重要申明:以上评论由分析师王梦颖(Z0015429)提供。本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

- 今日推荐 -

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布的机构或人员,也并非意图发送、发布给因可得到、使用本报告的行为而使本公司违反或受制于当地法律或监管规则的机构或人员。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本公司的销售人员或其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、涉及相应业务内容的子公司可能独立做出与本报告中的意见或建议不一致的投资决策。投资者应当考虑到本公司可能存在影响本报告观点客观性的潜在利益冲突。