2023年报观察丨中国飞鹤:净利润下滑超30%,资本开支超15亿

| 0人浏览 | 2024-04-06 21:06 |

| 0人浏览 | 2024-04-06 21:06 |

观察

资本 · 市场

作为大消费类的热点公司,自中国飞鹤成功上市后,我们就一直关注,可以说亲眼感受到他的“高点”和当下的“转折”。

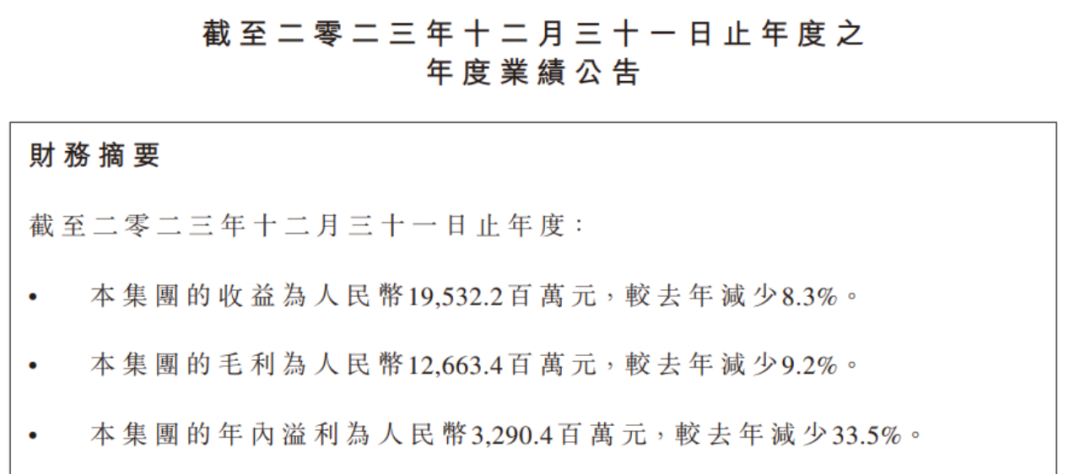

近日,港股公司中国飞鹤(06186)发布财报,2023年收入达195亿,较去年减少8.3%;净利润达32.9亿,较去年减少33.5%。

可以明显看到,报告期内其收益、毛利、年内净利润等主要业绩指标均大幅下滑。与业绩相应的是,去年其港股股价几乎腰斩,目前总市值仅300多亿元,和巅峰时期的千亿市值相比,已跌去七成。

作为奶粉生产商,中国飞鹤的业绩和未来发展预期,直接取决于人口规模的变化。然而从目前的人口数据看,这一点似乎并未给中国飞鹤带来新的亮点。

当然,基于这样的现状,中国飞鹤也在努力制定新的战略。

今年年初,飞鹤集团董事长冷友斌在2024亚布力中国企业家论坛年会上,讲述了飞鹤接下来的战略:飞鹤“脑战略”专注钻研大脑营养,整个产品路径围绕脑营养、脑发育展开,从婴幼儿一直延伸到老年人,覆盖人的整个生命周期。同时,未来飞鹤的产品将致力于提供定制化服务,针对人们面临的肥胖、消化不良、骨质疏松、记忆力衰退以及膝盖、肝脾肾等各种健康问题,包括不同年龄、体质的差异,为客户量身定制专业的营养解决方案。

显然,中国飞鹤想把自己的产品线像大健康领域延升。

需要提及的是,目前国内大健康赛道上竞争异常激烈,仅在A股上,除了多家知名大健康企业外,近年来更是涌入了一批宣称转型“大健康”的上市公司。

在本期年报中,我们还关注到中国飞鹤的两个情况,一个是原料奶业绩录得大额亏损,一个是资本开支较大。

鲜奶及进口奶粉,是制造婴幼儿配方奶粉的两种最主要的原材料。此前原生态牧业是中国飞鹤的主要原料奶供应商。

2020年12月2日,中国飞鹤宣布完成对原生态牧业的收购。公告内容显示,飞鹤收购原生态牧业约33.42亿股份,收购完成后,飞鹤占原生态牧业总股份数的71.26%。

原生态牧业也是港股,受业绩拖累,2023年原生态牧业的股价也出现腰斩,每股仅为0.101港元,妥妥的“仙股”。

业绩持续下滑,中国飞鹤的资本开支越来越大。2023年报显示,去年中国飞鹤产生高达15亿的资本开支。

所谓资本开支,可以理解为——加大资本投入,继续扩大产能。这一点既能反应中国飞鹤在不断求变,也可以看到其持续投入暂时还未出现明显的回报。

此外,还值得关注的是,转型必然负重。2023年中国飞鹤存货余额高达22.58亿,存货余额一路高企。2023年存货减值损失高达4200多万。而继2022年存货跌价2600万以后,2023年存货跌价攀升到4200多万。

窥一隅而知全豹。中国飞鹤当前的发展压力还是在的。

(完)

撰稿丨石城

编辑丨佳倩

审核丨晓晓