财报季|赚了138.6亿,美团还有未来吗?

| 0人浏览 | 2024-03-24 17:20 |

| 0人浏览 | 2024-03-24 17:20 |

在大多数互联网公司核心业务滞涨甚至下滑的情况下,美团2023年依然保持着25.8%的高增长,年营收达到2767.5亿元,归母净利润138.6亿,营收及利润均超市场预期。

美团其实在2019年利润就已经开始转正,在2020年翻倍增长之后就陷入了持续亏损两年,核心问题是新业务一直在持续输血,如果不是新业务的巨额投入,美团一年应该能赚300亿以上。

市场先前担心的是外卖基本盘的增量见顶,新业务的持续输血,以及抖音加入本地生活所带来的冲击,会压制美团未来的成长性,而财报反馈的数据似乎比市场的预期更为稳健:

核心本地商业部分的经营利润同比增长31.2%至387亿元,新业务部分的经营亏损也缩窄至202亿元,上年同期亏损为284亿元,另外核心本地商业部分的经营利润率提升至18.7%。

数据来源:ifind

基本盘依然稳健

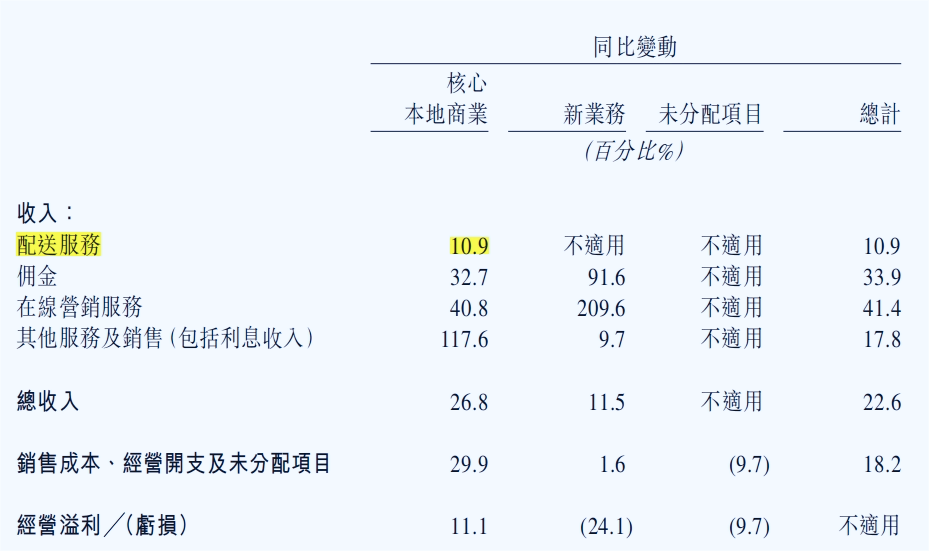

去年四季度,美团核心商业部分的配送服务增速放缓至10.9%,由2022年的197.7亿增长至219.3亿,而实际的订单量增速要高于收入增速,即时配送交易笔数达到60.5亿笔,同比增长25.2%。全年的即时配送交易笔数达到218.9亿,同比增速也有23.9%。

订单量的增速高于收入增速,只能说明一个问题,就是美团在主动给消费者让利,这也可能是配送员供给端的增量导致了配送的单位成本降低。毕竟送的人多了,竞争大了,成本自然就能降下来。

闪购的增长很亮眼,已经成为美团外卖之后的第二大增量,去年闪购的订单量增长超过40%,年度活跃的闪购商家也同比增长了30%。

美团这套商业模式的核心就是连接商家和用户,然后干的是抽佣和广告,商业闭环其实还是在商家这边,外卖跟闪购的交易抽佣,外卖跟闪购的广告收入。对于商家来说,竞价排名增加曝光度-带来收入的增长-加大广告的投放,这才是正反馈循环。

在电话会议上,管理层也披露了美团交易用户数达到4.9亿,年度活跃商家数达到460多万,美团已经建立了全球最大且参与者最多的即时配送网络,规模经济显著。

到店和酒旅一直以来都是美团最赚钱的一块业务,本年度的表现也是大超预期。到店、酒店及旅游交易金额同比增长超过100%,年度交易用户和活跃商家同比增长分别超过30%和60%。

春节期间,到店酒旅的业务也创下新高,假期间日均交易额同比增长36%,比2019年增长150%。

到店及酒旅这块业务的竞争实际上就是补贴和用户习惯,本质上是流量生意。之前市场一直担心抖音的加入会带来较大的冲击,而从广告及佣金端的收入来看,美团的壁垒依然稳健。

2023年全年佣金收入增长35.3%,至746.3亿,在线营销收入增长31.2%,至402.7亿;四季度佣金收入增长32.7%,至194.3亿,在线营销收入增长40.8%,至109.1亿。

图片来源:美团2023年财报

新业务持续减亏

新业务包括了社区团购、美团优选、买菜、网约车、充电宝等,这块业务已经烧了很多年了。

阿里、京东、滴滴、叮咚等...前两年滴滴旗下的橙心优选在亏掉208亿后就黯然退出了,还有家每日优鲜原本已经在美股上市,起码是拿到了上市的融资,但也因资金链断裂最终退市,连滴滴这种有实力的玩家都顶不住,这得是多少钱吧。

新业务其实主要就是补贴、宣传、配送等,阿里跟京东还在持续砸钱,但从这两年的财报中也能感受到收缩的明显。美团今年也提出了要降本:2024年要进行战略调整,改善商业模式,目标是大幅减少经营亏损。

其实社区团购这一块,经过这几年的酣战,美团已经算是杀出包围圈站稳脚跟的那一家了,毕竟这三年时间也烧掉了845亿。如果2024年能顺利的降本,美团全年的利润有可能实现翻倍的增长,卖方现在已经有预期270亿以上了。

数据来源:美团财报

即时零售的未来其实就是要切传统电商和直播带货的蛋糕,本质上还是零售业务,美团的差异化在于履约能力。

我们习惯在直播平台购物,可能只是兴趣或者可能是性价比,我们习惯在淘宝、京东,也可能只是速度更快,服务更好等。但我们最终有可能会习惯30分钟内就能送到的体验,美团要解决的就是这样的问题,美团正在解决这样的问题。

干好即时零售,核心是要干好配送、仓储,其实就是京东之前的那一套体系,但是效率更高。需要的不是快递员,而是外卖骑手,美团的优势就在于,本身就管理着上千万的配送员,已经建立了更完善、更具效率的配送体系(基本30分钟左右吧)。

去年美团即时零售已经和约400个品牌建立合作,美团闪电仓也已经覆盖200多个城市。

按统计局公布的数据,2023年线上零售市场的规模达到15.4万亿,如果美团做到行业第一,该如何定价?

如何估值

影响估值的一个是基本面,一个是流动性,而港股的流动性本身就存在问题,所以港股公司的估值通常会低于美股和A股。

压制美团估值的根本原因,一方面是市场对美团的竞争环境有所担忧,毕竟美团当前仍需要较高的营销支出来稳定现有的市场份额,比如去年的销售费用47.5%至586.2亿,增速远超营收增速25.8%;另一方面是腾讯分红的9.48亿股,投资者有可能会抛售,比如腾讯的大股东南非报业,连腾讯都减持了,更何况是美团。

而从财报的数据表现来看,只要新业务在今年能顺利减亏,美团的利润有可能达到270亿元,如果给30倍的估值,那美团市值可能超过8000亿。

整个互联网行业,当下还能聊预期的也就美团跟小米了,小米是造车,美团是即时零售。