房贷利率还是偏高

| 0人浏览 | 2024-03-21 16:37 |

| 0人浏览 | 2024-03-21 16:37 |

编者按

LPR没动的原因之一是目前银行倾向于维持息差。如果央行报价MLF未降息,而银行报价LPR降息,说明银行其实是在通过缩减自己的利润空间,来打折贱卖自己的贷款。从目前来看,虽然1-2月的新增人民币贷款不及市场预期,但似乎还没有差到让银行主动牺牲利差。并且1月5年期LPR已经进行了一轮较大调降,具体效果央行与商业银行还在观察。

另一个可能的原因是维持中美利差稳定。2023年中国以美元计价GDP总量出现了负增长,中国以美元计价GDP总量占美国GDP总量的比例也出现了下滑。所以目前来看,既然美联储上半年还没有降息计划,央行可能对于降低基准利率还是抱以相对谨慎态度。

目前情况看,受“不降息”影响最严重的是房地产市场。房屋持有者因为各种原因集中抛售房地产。有的房屋持有者面对房价下跌趋势时有做空保本打算,有的是在利率高点举债买房,本以为房价可以跑赢利率,但房价却出现腰斩,不得不战术性抛售还贷。我们都知道,2020到2021房地产市场还是较为火爆的,所以时至今日战术性抛售还贷的人并不在少数。这也导致过高的房贷利率成为了加剧市场下跌的重要因素之一。如果房贷利率迅速降低到一个比较低的位置,虽然并不会让房价迅速上涨,但可能会在一定程度上对冲下跌趋势。

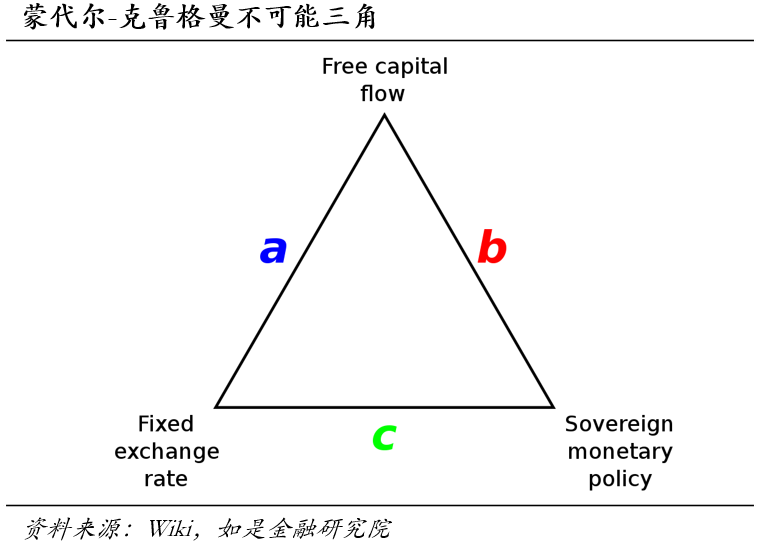

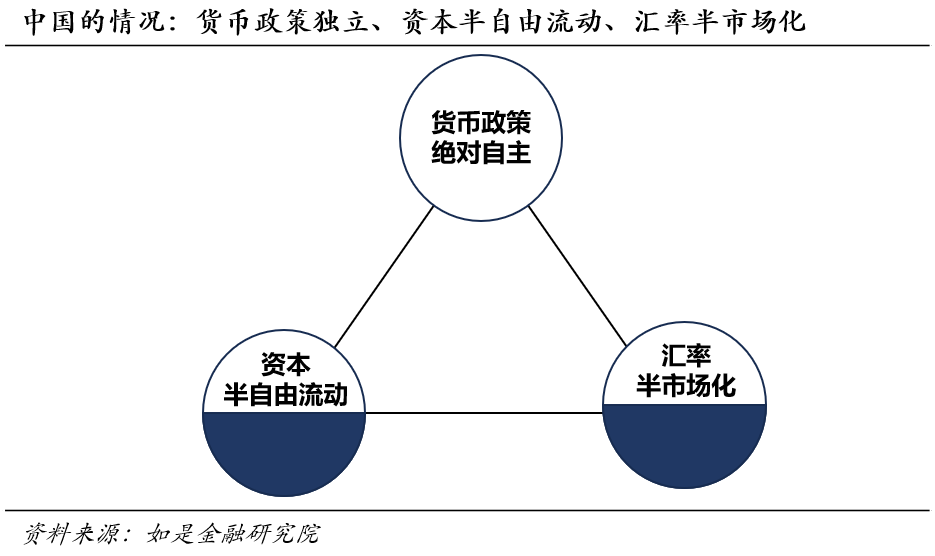

能否参考日本经验放弃汇率,提振国内经济与资产价格?蒙代尔-克鲁格曼不可能三角告诉我们,一个国家不可能同时实现以下三个目标:资本自由流动、货币政策独立和汇率稳定。日本就是保证了资本自由流动、货币政策独立于美国,但汇率大幅贬值。:日元剧烈下跌、日本以美元计价GDP及人均GDP快速滑落(2023年GDP总量被德国超越,人均GDP下滑到4万美元以下),但以日元计价的经济总量与国内资产价格迅速上涨,国内出现了难得一见的2%以上通货膨胀率,并且失业率得以缓解。中国则是货币政策保持独立,采取了半开放的资本自由流动,半固定的汇率制度。对于中国来说,是否可以将不可能三角中的两个半项的平衡打破,更倾向于资本自由流动,放弃汇率,进而换取国内经济复苏、通缩缓解、资产价格下跌,并且提振出口竞争力,是一个需要思考的问题。

文/许博男

事件:3月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,5年期以上LPR为3.95%,均维持不变。继本月MLF维持不变后,LPR同样按兵不动。应该如何理解?

01

MLF、LPR都没动,可能是哪些原因?

LPR没动的原因之一是目前银行倾向于维持息差。我们都知道,央行可以通过调控政策利率影响信贷市场,即:每月报价MLF,间接影响与指导贷款市场利率(LPR)。每个月15号央行完成MLF报价,之后20号各报价行根据MLF“加点”形成报价,最后由全国银行间同业拆借中心计算,剔除最高和最低报价后对剩余报价进行加权平均得出LPR。也就是说这个所谓的“加点”是银行资金成本和资金利息收入的息差,直接关系到银行的利润空间。如果央行报价MLF未降息,而银行报价LPR降息,说明银行其实是在通过缩减自己的利润空间,来打折贱卖自己的贷款。目前来看,虽然1-2月的新增人民币贷款不及市场预期,但似乎还没有差到让银行主动牺牲利差。并且1月5年期LPR已经进行了一轮较大调降,具体效果央行与商业银行还在观察。

另一个可能的原因是维持中美利差稳定,毕竟2023年中国以美元计价GDP总量已经出现负增长。对央行来说,除了稳固国内货币银行体系,维持人民币汇率稳定也是重要的任务之一。从22年到今天,由于美联储加息、国内经济下行压力加大等诸多原因,人民币比对美元汇率出现了单边下行趋势。这也导致一个比较严重的问题,就是2023年中国以美元计价GDP总量出现了负增长,中国以美元计价GDP总量占美国GDP总量的比例也出现了下滑。所以目前来看,既然美联储上半年还没有降息计划,央行可能对于降低基准利率还是抱以相对谨慎态度。

02

从目前情况看,受“不降息”影响

最严重的是房地产市场

今年经济工作的主线就是能否成功对冲房地产下行。今年1-2月基建和制造业投资增同比分别达到了+9.0%、+9.4%,社会消费品零售总额同比+5.5%。要知道,2023年经济增长基数基本熨平了,这三大口径数据表现已经不差。但另一方面地产开发投资-9.0%,连续两年负增长。因此今年经济能否完成既定目标的核心,是服务业需求的旺盛和制造业及基建投资的旺盛能否成功对冲地产下行的压力。稳住地产投资其实压力很大,首先在需求端,要稳住地产销售成交量与房价,进而才能传导到供给侧,也就是稳住房地产开发投资。与此同时,房地产也是城镇居民资产的主要组成部分,地产价格快速萎缩意味着城镇居民资产快速萎缩,对中长期的投资与消费需求也有制约。

目前房地产抛压很大,不光是要放松限购,还要降低房贷持有成本。从目前房地产需求端情况看,房价回调已经从2021-2022年的二、三、四线城市普跌,到2023年下半年转为一线城市普跌了。房价下跌的微观原因很多,若回归供求关系,原因就是抛售压力很大,房屋持有者因为各种原因集中抛售房地产。有的房屋持有者面对房价下跌趋势时有做空保本打算,有的是在利率高点举债买房,本以为房价可以跑赢利率,但房价却出现腰斩,不得不战术性抛售还贷。我们都知道,2020到2021房地产市场还是较为火爆的,所以时至今日战术性抛售还贷的人并不在少数。这也导致过高的房贷利率成为了加剧市场下跌的重要因素之一。如果房贷利率迅速降低到一个比较低的位置,虽然并不会让房价迅速上涨,但可能会在一定程度上对冲下跌趋势。

03

思考:能否参考日本经验放弃汇率,

提振国内经济与资产价格?

蒙代尔-克鲁格曼不可能三角告诉我们,一个国家不可能同时实现以下三个目标:资本自由流动、货币政策独立和汇率稳定;最多只能实现两个目标:如果一个国家想要保持汇率稳定,同时允许资本自由流动,那么它就不能拥有独立的货币政策;如果一个国家想要独立的货币政策,并且保持资本自由流动,那么它就不能有固定的汇率;如果一个国家想要独立的货币政策和固定汇率,那么它就必须限制资本流动。这个原理帮助我们理解开放经济中政策选择的限制和可能的后果。

其实我们可以对比日本和中国:日本就是保证了资本自由流动、货币政策独立于美国,但汇率大幅贬值。日本央行在美联储这一轮加息周期中始终未和美联储保持同步,也仅是在最近在3月份(3月19号)的利率决议中宣布加息10个基点,将关键利率上调至0%,这是自2007年以来的首次加息,正式结束了国债收益率曲线控制(YCC)政策,取消了购买交易所交易基金(ETF)和房地产投资信托基金(REITs),并将逐步减少商业票据和公司债券的购买量。因此在2022-2024期间,日本出现的情况是:日元剧烈下跌、日本以美元计价GDP及人均GDP快速滑落(2023年GDP总量被德国超越,人均GDP下滑到4万美元以下),但以日元计价的经济总量与国内资产价格迅速上涨,国内出现了难得一见的2%以上通货膨胀率,并且失业率得以缓解。

而中国则是货币政策保持独立,采取了半开放的资本自由流动,半固定的汇率制度。这也导致中国在不可能三角里同样实现了其中两项:独立的货币政策(1项),资本半自由流动(0.5项),并且汇率有波动但没有那么剧烈(0.5项)。因此对于中国来说,是否可以将不可能三角中的两个半项的平衡打破,更倾向于资本自由流动,放弃汇率,进而换取国内经济复苏、通缩缓解、资产价格下跌,并且提振出口竞争力,是一个需要思考的问题。