硬的还在收缩,软的有所复苏

| 0人浏览 | 2024-03-01 17:17 |

| 0人浏览 | 2024-03-01 17:17 |

编者按

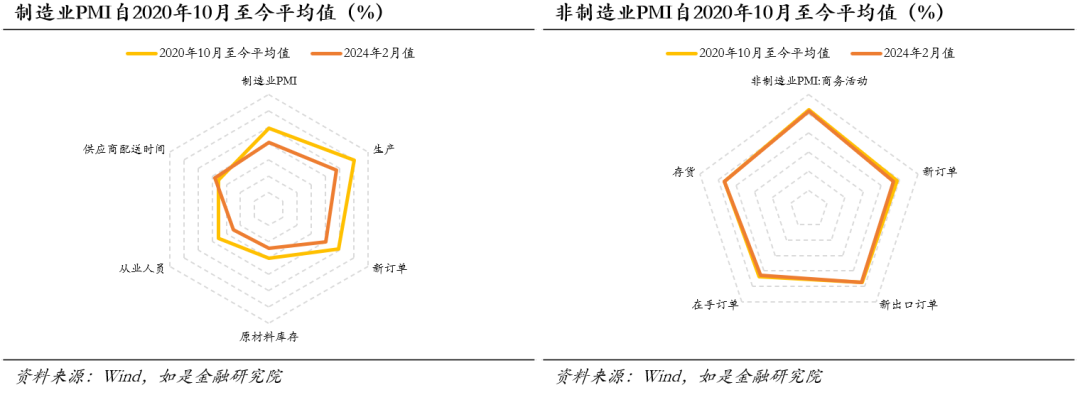

从某种角度看,中国的制造业自2020年10月起就一直处于收缩状态。我们计算了从2020年下半年至今每个月的制造业PMI平均值,发现自2020年10月起,这一数值就已经低于50%;而非制造业PMI则相反,2020年10月至今的非制造业PMI商务活动指数平均值为52.0%。如果复盘疫情爆发至今的经济恢复脉络,我们可以将这一事实反映出的问题理解为:疫后中国经济的复苏主要是由“服务消费”所主导、驱动的,而非制造业。这也与我们的微观体感相似。

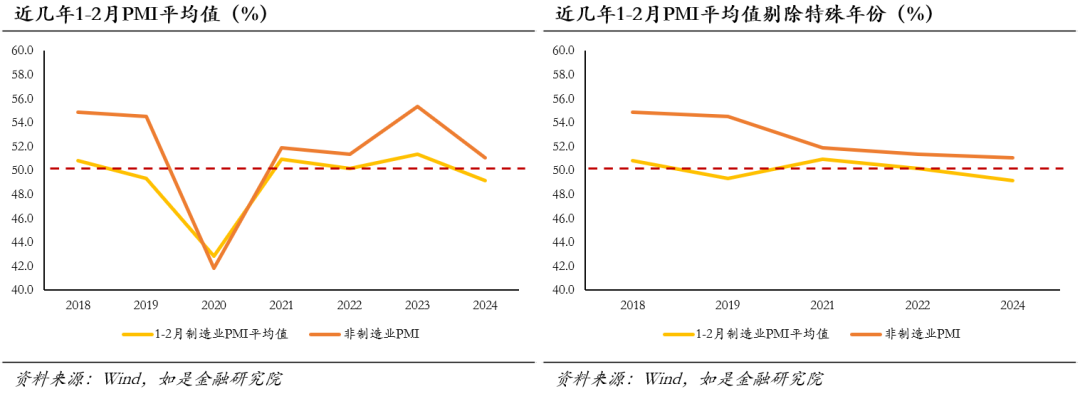

制造业、非制造业今年开年的季节性表现均明显逊于往年。另一个视角是今年开年前两个月的PMI与往年的对比。今年年初,无论是制造业还是非制造业,春节期间的季节性表现均逊于往年。我们计算了自2018年至今,历年的1-2月(包括了农历春节)制造业PMI与非制造业PMI,结果从今年的表现来看,不尽如人意:制造业表现明显逊于往年,二是非制造业虽然仍在扩张,但季节性反弹幅度下滑十分明显。

中国疫情后,尤其是今年,经济恢复的动能是服务、消费,但这一动能现在出现了减弱。在中期视角(2020至今),我们从平均PMI入手观察,发现2020年至今的制造业PMI平均值为50以下,说明在这段时期内制造业其实在收缩;而同时期的非制造业PMI平均值明显高于50,表明商业反而是经济恢复的主要动力。在短期视角(2023-2024跨年期间),今年春节旅游人次、收入首次超过疫情前的2019年。但另一方面,从边际动能上看,1-2月虽然仍出现了季节性反弹,但排除特殊年份后,这一反弹幅度并不算出色。综上,我们得到的经济中期恢复脉络是:疫后复苏主要是由非制造业驱动的,但目前这一动能出现了一定程度的减弱。

文/许博男

事件:根据国家统计局数据,2月官方制造业采购经理指数(PMI)为49.1%,较上月下降0.1pct;非制造业商务活动指数为51.4%,较上月上升0.7pct。2024龙年春节黄金周刚刚落下帷幕,无论是从高频数据还是真实体感上看,“服务消费”市场整体比较火爆。但另一方面,1-2月是每年经济数据的真空期,同时3月初又将召开全国“两会”,因此在这之间,研究者、投资者往往对于中国经济的实际表现情况缺乏观察基准、坐标,也很可能对“两会”的政策预期不尽准确。那么应该如何理解开年中国经济的表现呢?我们可以从PMI数据和春节高频数据提取一些增量信息。

01

从某种角度看,中国的制造业

自2020年10月起就一直处于收缩状态

中国官方的PMI数据编制是采用概率比例规模抽样问卷调查、汇总、季节性调整而成的。PMI细项中,涉及生产、新订单、新出口订单、在手订单、产成品库存、采购量、进口、出厂价格、原材料购进价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等分项指数。而综合指数的计算方法是采用加权合成指数法,由几个分类扩散指数加权计算而成。其中,分类指数的计算方法采用的是扩散指数法,即正向回答的百分数加上回答不变的百分数的一半。计算公式如下:

DI="“增加”选项的百分比"×1+"“持平”选项的百分比"×0.5

也就是说,分项与综合指数都是以50%为分界线,高于50%是与上月相比扩张了,低于50%则是收缩。这种统计方式的弊端在于对经济变动脉络的观察周期较短,只能比较本月与上月的环比变化,无法像其他统计数据一样观察“同比”变化,进而可以观测到数据一年内的变化情况。

因此一些研究工作者会选择用一段时间内PMI数据的平均值来观测经济跨期的变化。比如我们可以通过去年2月到今年2月这12个月间PMI数据的均值来近似模拟这一整年经济的同比变化,大于50%意味着经济在这一年期间还是在向着景气方向发展,小于50%则相反。

在这种观测方式下,中国的制造业PMI从2020年10月至今的平均值在线以下,表明这段时间内中国的PMI一直处于收缩状态。我们计算了从2020年下半年至今,每个月的制造业PMI平均值,发现自2020年10月起,这一数值就已经低于50%;而非制造业PMI则相反,2020年10月至今的非制造业PMI商务活动指数平均值为52.0%。如果复盘疫情爆发至今的经济恢复脉络,我们可以将这一事实反映的问题理解为:疫后中国经济的复苏主要是由“服务消费”所主导、驱动的,而非制造业。这也与我们的微观体感相似。

02

制造业、非制造业今年开年的

季节性表现均明显逊于往年

另一个视角是今年开年前两个月的PMI与往年对比。为了剔除季节性因素对PMI数据的扰动,国家统计局在编制PMI指数时其实都会对其进行“季调”处理。国家统计局采用的是国际通行的X13-ARIMA模型季节调整方法,但是这一方法仍然无法彻底剔除中国PMI的季节性。一方面,现有的X-13模型,并没有考虑春节因素,仅考虑了美国的移动假日情况,可能无法有效地识别和剔除我国季节性成分,并且中国的春节日期属于非稳定季节性变化因素,具体日期经常在公历1月和2月之间波动;另一方面X13对于数据的长度和质量有一定的要求,如果数据太短或者有缺失值、异常值等问题,可能会影响季节性调整的效果,中国披露PMI年头并不长,并且异常值较多。综上我们认为1月和2月PMI数据的季节性扰动仍然存在,并且比较明显。这也意味着我们可以通过今年开年前两个月的PMI与往年进行对比,进而建立评价基准。

今年年初,无论是制造业还是非制造业,春节期间的季节性表现均逊于往年。我们计算了自2018年至今,历年的1-2月(包括了农历春节)制造业PMI与非制造业PMI,发现此前我们预设的春节效应得到了证实,它确实存在。尤其是非制造业在春节期间往往有较好表现,这与每年春节黄金周的文旅、电影、餐饮等行业表现高涨相一致。但从今年的表现来看,却不尽如人意。

一是制造业表现明显逊于往年。2018年至今历年的1-2月制造业PMI均值分别为50.8、49.4、42.9、51.0、50.2、51.4、49.2。如果剔除2020年疫情爆发(42.9),和2023年疫情放开的迅速反弹(51.4),我们发现今年1-2月的制造业反弹为近几年最弱。

二是非制造业虽然仍在扩张,但季节性反弹幅度下滑十分明显。同理,2018至今的1-2月非制造业PMI均值为54.9、54.5、41.9、51.9、51.4、55.4、51.1,同样剔除2020与2023后,其反弹幅度也是近几年最弱。

03

中国疫情后,尤其是今年,

经济恢复的动能在于服务、消费

我们得到的经济中期恢复脉络是:疫后复苏主要是由非制造业驱动的,但目前这一动能出现了一定程度的减弱。

在中期视角(2020至今):我们从平均PMI入手观察,发现2020年至今的制造业PMI平均值为50以下,说明在这段时期内制造业其实在收缩;而同时期的非制造业PMI平均值明显高于50,表明商业反而是经济恢复的主要动力。

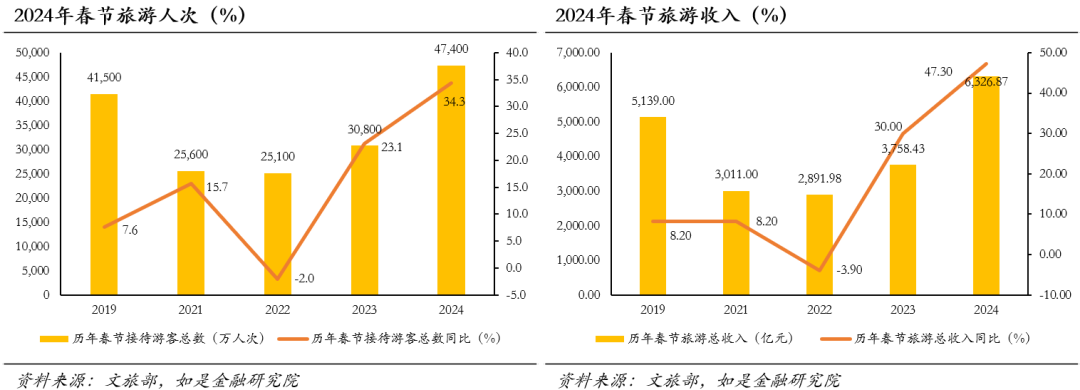

在短期视角(2023-2024跨年期间):今年春节数据同样印证了上述观点,今年春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%;入出境旅游约683万人次,其中出境游约360万人次,入境游约323万人次。这也是疫情爆发后,旅游人次、收入首次超过疫情前的2019年。但另一方面,从边际动能上看,1-2月虽然仍出现了季节性反弹,但排除特殊年份后,这一反弹幅度并不算出色。