外棉一路“狂飙”,进口纱涨幅近千元!底气何在?

| 0人浏览 | 2024-02-22 17:14 |

| 0人浏览 | 2024-02-22 17:14 |

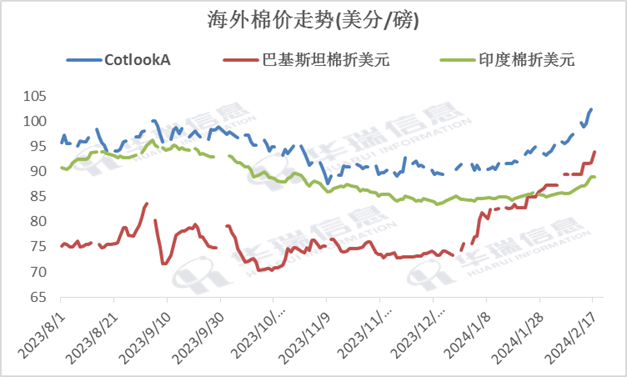

春节期间国内期货市场经历了短暂闭市,海外棉价则一路涨势如虹,尤其美棉在产量预期下调及出口签约数据转好的持续发酵下,盘中最高突破96.42美分每磅。而巴基斯坦及印度,其国内棉花上市供应的紧张态势进一步显现,因而紧跟美棉上涨步伐,形成共振。如图所示印度当地棉价(s-6 29mm)由除夕前后55700卢比每砍帝上涨至57900卢比每砍帝,巴棉(Grade3 1-1/16)则由20500卢比每孟德尔上涨至21500卢比每孟德尔,价格已远超同级别的印度棉价。

外棉价格的突然拉涨,对海外纱厂的经营可谓是雪上加霜,2023年除巴基斯坦地区外,多数越南及印度纱厂尚难完全扭亏为盈,如今原料成本的上升更使得纱厂不得不持续上调纯棉纱出厂报价,出口竞争力随之削弱。从春节期间海外棉纱涨价路径看,越南纱厂较节前整体提升幅度在12-20美分,折合人民币涨幅约1200-1500元每吨;印度纱则因棉纱品质等级差异稍大,涨幅在10-15美分不等,折合人民币涨幅在800-1300元每吨;巴纱赛络纺每件提价15-20美元不等,人民币成本增加约700-900元每吨。

......

TTEB行情日报2.22

进口棉市场日报 | 维持强势

| 各国指数 | 单位 | 价格指数 | 较前一日涨跌 |

| 美棉5月合约 | 美分/磅 | 93.23 | 1.54 |

| Cotlook A | 美分/磅 | 99.3 | -2.3 |

| 美棉现货SLM 1-1/16 | 美分/磅 | 88.09 | 1.54 |

| 印度s-6 29mm指数 | Rs/Candy | 57700 | 100 |

| 巴西ESALQ指数 | 美分/磅 | 86.35 | -1.07 |

| 巴基斯坦卡拉奇现货指数 | Rs/maund | 22000 | 500 |

今日国内外棉价同步上扬。目前美棉主力回踩90美分/磅位置初步结束,且受美元指数今日亚盘单边下挫影响,预计美棉主力今晚走势仍能维持强势格局,郑棉来看,尽管下游观望心态依然浓厚,但受美棉带动维持上扬的概率不小。国内现货市场方面,进口棉人民币现货方面基差报价维持,低价美棉与巴西棉走货尚可;进口棉美金现货方面一口价报价暂稳,部分澳棉品种成交冷清。

今日部分外棉人民币现货基差报价维持,美棉SM 1 3/32报价CF05+1000;今日外棉美金现货基差报价暂稳,澳棉SM 1 1/4报价ICE03+15.5。

今日外棉船货报价上涨,2/4月船期美棉 31-3-37报106.6,折1%清关18681,折滑准18804。

国内棉花市场日报 | 交投较淡

| 项目 | 价格指数 | 涨跌 |

| 3128级 | 16850 | 5 |

| 137级 | 31000 | 0 |

| CF2405 | 16295 | 70 |

| 印度棉S-61-1/8 | 16945 | 15 |

| 巴西 M 1-1/8 | 17145 | 15 |

现货:今日国产棉现货交投较淡,有少部分棉商下调高基差报价,纺企整体观望心态仍然较浓。目前国产棉现货销售基差基本持稳,2023/24南疆机采3128/28B主流较低销售基差报价暂在CF05+500~600区间疆内库,少量略低于该价,部分北疆较优品质双28销售基差在CF05+700~800甚至更高,与双29皮棉报价相差不大。23/24机采3129/29B杂3内部分成交基差在CF05+1150~1200,内地库。

期货:昨日夜盘郑棉期货近平远涨,CF2405收16225元/吨,收平,CF2409收16395元/吨,涨10。今日郑棉期货震荡收涨,CF2405收16295元/吨,涨70,CF2409收16465元/吨,涨80。

国内棉纱市场日报 | 成交较少

| 主要指标 | 今日 | 涨跌 |

| 3128级棉花 | 16850 | 5 |

| CY2405 | 22430 | 105 |

| CY2409 | 22750 | 50 |

| CY OEC10 | 15300 | 0 |

| CY C32 | 23400 | 0 |

| CY JC40 | 26560 | 0 |

| CY 紧密纺JC60 | 32600 | 0 |

纯棉纱市场成交量较少,交投尚未恢复,市场多以观望姿态,仅少量采购。棉纱价格试探性上涨,持续性存疑,需待至元宵节后。

纯涤纱及涤棉纱市场日报 | 平稳为主

正月初六至十二为纱厂复工高峰,外地工人陆续到岗。涤短今日止跌,纱厂原料补入积极,原料库存升至13天偏上。涤纱暂时报价继续维稳,交付节前订单为主,新单不多。福建地区环锭纺T32S报价在11800元较多,成交11600附近为主,赛络纺高800-1000元/吨;河北地区纯涤纱价格维持,环锭纺T32S在11400-11600元/吨含税送到江浙,税前出厂价在10600-10900元/吨,成交商谈。

涤棉纱涨后暂稳,目前市场以交付节前订单为主,新单较少。气流纺涤棉纱节后上调,成交不多,河南地区TC65/35 21S在13400-13600元/吨含税出厂或短送,CVC60/40 21S在15700-15900元/吨,按单商谈。

短纤期货止跌回升,短期区间震荡,纱价暂时平稳为主,纱厂交付节前订单,短期行情无压力,销售预计元宵节过后可大量跟进。

进口纱内盘市场日报 | 流通偏缓

| 品种 | 2024/2/21 | 今日 | 涨跌 |

| 印度喷气C32S | 23700 | 23750 | 50 |

| 印度JC32S | 25350 | 25350 | 0 |

| 越南喷气C32S | 23880 | 23890 | 10 |

| 巴纱赛络纺C10S 二线 | 20980 | 20980 | 0 |

年后进口棉纱到港仍然出现部分延后及违约的困扰,现货销售供应虽整体正常,市场对未来到货的延续性仍然存在担忧,因而后续销售策略以挺价为主,流通量暂时不高。开年后兰溪地区下游坯布出货不快,织厂在棉纱涨价后兴趣不大,价格重心向上推行有阻力。

价格情况:兰溪地区棉纱交投跟进偏缓,贸易商越南OEC21包漂白喷气中低品质含税价报18500-18700元每吨附近,实单商谈优惠走货。广东佛山市场进口赛络纺询价为主,贸易商一线巴纱SiroC10S包漂白品质含税价22000-22300元每吨附近, 现货库存整体不高,部分年前预售锁定。

进口纱外盘市场日报 | 价格维持

外盘价格维持,先前涨价后大多维持报价,对于后续价格能否持续坚挺信心有些不足,受倒挂影响外盘交投气氛清淡,少量股线成交。

价格方面:巴纱赛络纺二三线价差偏窄,贸易商当前三线赛络纺C10S报价460-470美元/件,折合人民币21100-21500元/吨,3月船期,90天信用证;印度普梳当前价格持稳,纱厂C21S机织可漂报价2.65-2.70美元/千克,折合人民币22800-23200元/吨,3月下和4月船期,即期和30天信用证。

以上内容摘录自棉纺织信息网(TTEB),获取更多棉纺产业信息请点击下方注册TTEB试阅会员,注册即享7天会员权限!