央行最新调查:未来三个月17.1%居民打算买房

| 0人浏览 | 2022-10-19 19:00 |

| 0人浏览 | 2022-10-19 19:00 |

10月9日,中国人民银行发布了《2022年第三季度城镇储户问卷调查报告》,

经过对全国 50 个城市的2 万户城镇储户进行问卷调查,得出关于收入感受指数、就业预期指数、物价预期指数和储蓄意愿指数的调查结果。

10月10日早上,#未来三个月17.1%受访居民打算购房#的话题,登上微博热搜榜单:

那么,房产还会是一项好的投资标的吗?

我们继续看大数据。

居民储蓄意愿强烈,购房意愿有所上涨

根据报告显示,第三季度城镇居民的储蓄意愿持续较强:

倾向于“更多储蓄”的居民占 58.1%,比上季减少0.3个百分点;

倾向于“更多消费”的居民占 22.8%, 比上季减少1.0个百分点;

倾向于“更多投资”的居民占 19.1%, 比上季增加 1.2 个百分点。

居民的储蓄意愿还是比较强烈,毕竟这几年因为疫情,

更多的人意识到手里有粮的重要性,开始控制消费欲望,学会理性消费。

而在居民偏爱的前三位投资方式中,

“银行、证券、保险公司理财产品”的占比为45.6%,“基金信托产品”占比为23.2%,“股票”占比仅为16.2%。

在投资方式的选择上,更多人选择稳健的理财方式,存钱的方式更倾向安全、保守。

而在问及未来三个月准备增加支出的项目时,居民选择比例由高到低排序为:

教育(30.0%)、医疗保健 (27.2%)、大额商品(19.4%)、社交文化和娱乐(18.8%)、旅游(17.3%)、购房(17.1%)、保险(14.1%)。

这里就是前面提到的热搜话题#未来三个月17.1%受访居民打算购房#的来源。

而今年第二季度居民购房意愿为16.9%,所以第三季度的17.1%,相对有所上涨,

但不打算购房的人更多(82.9%)。

在物价预期指数的调查中显示:

对下季房价,14.8%的居民预期“上涨”,大幅低于二季度的16.2%;

56.6%的居民预期“基本不变”,高于二季度的54.6%;

16.3%的居民预期“下降”,12.4%的居民“看不准”。

也就是说,认为房价将持续上涨的居民比例还在继续降低,大多数人(85.2%)认为房价上涨可能性不大。

房产还值得投资吗?

以前房地产一直是热门话题,房产升值速度很快,投资回报率远远高于其他行业。

在以前的传统观念中,买房也是刚需,

很多人掏空半生积蓄就为了买上一套房子,而购置房产也被认为是保底的投资方式。

但是最近几年的经济形势发生了变化,房市也不像以前那样火爆,

近几年国家也多次强调,房子是用来住的,不是用来炒的。

再加上疫情的袭击,房产的投资价值和升值潜力也一再受到质疑。

就算各地政府出台了一系列利好的楼市调控政策,比如下调房贷利率水平,也无法很好地刺激老百姓的购房欲望。

很多人宁愿把钱握在手里也不愿意去买房,房产投资在政策、经济发展、国内形势等众多因素的作用下,存在巨大的不确定因素。

在今年8月,国家统计局发布了2022年1-7月全国房地产开发投资和销售数据,所有指标全部下跌。

数据显示,房企投资和销售数据均处于持续下滑态势。

其中,1—7月份,商品房销售面积78178万平方米,同比下降23.1%;

商品房销售额75763亿元,下降28.8%。

国家统计局新闻发言人、国民经济综合统计司司长付凌晖也表示,

总的来看,当前房地产市场呈现下行态势,整体上处于筑底阶段。

未来中国房地产的投资属性将会越来越低,寄希望于炒房或者通过购买房产升值,这样的投资行为越发不可取。

不买房,普通人该如何配置资产?

如果房产已经不适合投资,我们普通人还有哪些稳健理财的方式呢?

说实话,不多。大致是以下3种:

1、50万以下的银行存款

银行存款,是我们最熟悉的储蓄方式了,短期内要花的钱,

例如家里3-6个月生活费存在银行,灵活方便。

根据2015年5月出台的《存款保险条例》:

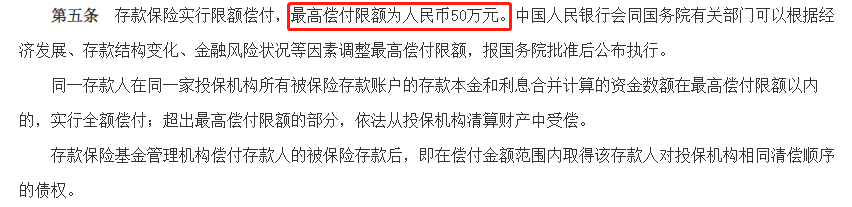

如果银行出现兑付风险,个人存款最高可以赔付50万。

也就是说在同一家银行的存款本金和利息合计在50万元以内,国家保障您不损失一分钱。

虽然这样的银行存款不会亏损,但是也需要注意,银行存款的收益一直在下降,

随着存款利率下行甚至0利率、负利率的来临,

意味着钱可能越存越少,甚至还得交“管理费”。

2、国债

国债的发行主体是国家,由国家财政信誉做担保,具有很高的信用度。

国债分为储蓄式国债和记账式国债,两者区别在于利率和流动性。

但是,随着的全球利率的下行,国债也逃不过收益下滑的命运。

实际上今年国债的利率已经三连降了:

9月份最新发行的储蓄型国债,3年期国债票面利率降到3.05%;

5年期国债票面利率降到3.22%。

3、储蓄型保险

储蓄型保险主要包括年金险和增额终身寿险。

这类产品的收益写入合同,能够终身锁定利率,

在国内外都是经得起考验的金融工具,更加安全。

具有稳健理财、保值增值的作用,可以用于规划长远的养老和传承资金。

而且收益率是按照复利来计算的,也就是利滚利,非常适合长期持有,而存款和国债都是单利。

年金险以被保险人生存为条件,按照约定的时间分期给付生存保险金,

能够保证在在未来拥有一笔稳定的现金流,活多久领多久,

实现阶段性的储蓄目标、做财富传承。

而增额终身寿险因为具有加减保的功能,可以中途取用一部分现金价值来规划现金流,

可以用作教育、创业、养老、财富传承等多种用途,更具灵活性。

这类型的产品兼具强制性和灵活性,短期内强制把钱攒下来,尽量让收益最大化。

不过也需要注意,储蓄型保险是靠时间复利,

短期收益一般,前期退保会有损失,所以不适合想在短期内获得高回报的消费者购买。

以上三种都是我们普通人能选择的让家庭资产保本保息的方式,

其中理财险更能给到人们长期持续的收益。

奶爸总结

当前居民的购房意愿有所上涨,但是大部分人还是认为投资房产的前景并不乐观。

时代在变,当房产已经不再稳赚不赔,我们普通人更需要转换投资的思路。

要让自己的资产保值增值,最好先对自身的风险偏好和财务规划做好评估,让自己的资产配置更加多元化。

而对于平时没有太多投资理财渠道的普通人来说,

降低投资风险的最好方式,就是要选择更为安全稳健的理财方式。