美元强势,欧元怂了!对人民币有何影响?

| 0人浏览 | 2022-07-13 18:13 |

| 0人浏览 | 2022-07-13 18:13 |

股市这两天波澜不惊,外汇市场却有大新闻。

昨日(7月12日,下同),欧元对美元汇率一度跌至1比1,相当于1美元可以兑换1欧元。

这是自2002年12月以来,欧元首次与美元平价。

欧元兑美元汇率走势

20000103-20220713

尽管目前欧元对美元已回到1:1.002附近,但市场仍担忧,如果欧洲能源危机升级,欧元对美元汇率或跌至1:0.9,甚至是更低的水平。

美国经济好像不咋地,为何美元还这么强?

欧元到底出什么问题了?

人民币会受影响吗?

A股的外资会流出吗?

美元为何强势?

我们之前介绍过,美元指数是反映美元综合强弱的指数。它参考了欧元、日元、英镑、加拿大元、瑞典克朗、瑞士法郎等6种货币的汇率计算。

昨日美元欧元罕见平价,一方面是美元强势,另一方面则是欧元 “不争气”。

01

避险利好美元

2015年,美元指数中枢从80迅速抬升至95左右,此后一直在90-105的区间内震荡。

今年以来美元指数表现异常强势。

截至今日(7月13日),美元指数今年以来已上涨12.75%。

7月以来更是持续走高,最高突破108大关,也创了近20年新高,并且大有继续向上之势。

美元指数今年以来走势图

20220103-20220713

一方面,前期美国经济恢复好于欧洲和日本,美联储率先政策转向紧缩,美债利率大幅走高,俄乌冲突带来避险需求,这些都利好美元。

此外,美国高通胀带来的消费和联储负反馈,或将全球拖入新一轮衰退。

由于承担着全球最终的终端需求,如果美国经济出现问题,全球经济可能进入衰退的深渊。并且由于所处产业链的位置不同,衰退的风险和程度或比美国更大,市场的避险情绪更高,这对美元反而是利好。

例如2008年金融危机后,2020年新冠疫情期间,美元都出现明显的上行。

02

欧洲衰退风险

欧洲目前面临的困境包括通胀问题、能源危机、欧央行潜在的跟进紧缩、俄乌冲突带来的负面冲击等等。

政治博弈、能源危机很难有效定价和准确预判,冲击幅度和持续时间可能远超常规经济下行周期。

过去很多年,欧洲经济的基本盘本就不如美国,新冠疫情后的恢复力度也逊于美国。一旦出现外生冲击,衰退程度可能远远高于美国,这对于欧元的信心非常不利。

第二,俄罗斯对欧洲的天然气等供应仍没有缓解迹象。考虑到俄乌冲突,市场担忧的是,夏季高温已使欧洲能源供应遭遇考验,当冬季再次来临,取暖需求上升,已经处在能源短缺中的欧洲会再次遭遇能源断供危机,进而加剧衰退风险。

另外,受困于南欧国家金融脆弱性,欧央行“束手束脚”,进一步拖累欧元。

加上英国政坛动荡(上周英国首相约翰逊被“逼宫”下台),催化对于欧洲政治和经济动荡的预期,使得市场对欧洲的信心大打折扣。

美元强势会持续多久?

兴业证券指出,本质而言,美元指数反映的是美国相对于非美经济体经济走势和货币政策走势的差异。

就经济而言,虽然美国也已经处在经济下行通道,但“矮子里边拔将军”,前期财政效应的“余韵”以及相对于俄罗斯供应的低依赖度,使得美国经济相较于欧日而言,韧性仍偏好。

就货币政策而言,美联储短期重心仍然在抗通胀,这意味着紧缩仍有可能超市场预期。

欧央行因为边缘国家金融脆弱性的“束手束脚”、日本央行对收益率曲线控制的坚持和宽松的立场,都意味着美元阶段性仍将有进一步走强的动力。

此外,近期地缘政治上的动荡,也意味着美元的避险效应将有所发挥。

美元的拐点,可能需要等待联储货币政策重心从单一侧重通胀转向经济的下行,而这个的前置条件是,需要民生相关的经济数据(如失业率、居民消费等)出现连续性的调整,进而引发政界经济政策关注点的转移。

从欧洲角度看,如果后续俄乌冲突得到妥善解决,则欧元汇率有望得到较大支撑。

人民币会怎样?

最近一个月,美元兑人民币下跌0.48%,在美元指数新高的背景下,人民币的相对平稳,可以看作汇率坚挺的表现。

今年以来美元兑人民币表现

20220101-20220713

对人民币汇率而言,疫情防控和自身基本面的稳健性仍是关键。

逻辑上来看,美元升值会给人民币带来一定贬值的压力。

但在近期美元快速升值的同时,人民币的走势是相对坚挺的。

中美利差收窄甚至倒挂,不一定必然引起资金回流美国,也不必然触发人民币兑美元贬值。

2020年以来美元指数与人民币汇率指数走势

随着复产复工的推进,中国资产的吸引力实际上是再度上升的。

5月以来外资流入与中美利差的背离、A股市场全球领跑的表现已经印证了这一点。

相比于国外的“风雨飘摇”,国内在未来一个阶段或将是“经济回暖+政策呵护”的组合,中国市场可能是海外资金的“避风港”。

因此,后续人民币的走势,或更多受到中国基本面自身情况影响,包括疫情后续的发展形势、中国经济的复苏以及中美贸易摩擦谈判进程等。

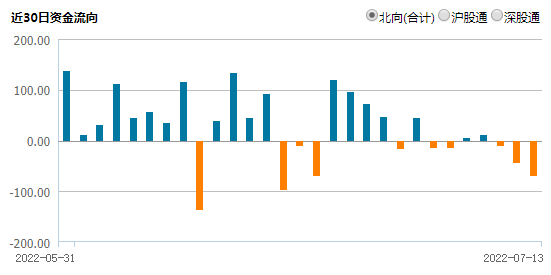

阶段性的不确定性可能在于,全球比较来看,A股“洼地效应”的减弱,可能导致资金阶段性流出。

比如最近三个交易日(7.11-7.13),北向资金连续净流出,合计超过120亿元。

但整体而言,对于外资大幅流出及人民币快速贬值的风险,暂时不需太过担忧。