专题:25Q4绩优固收+基金有什么特征?-华源|固收&银行

| 0人浏览 | 2026-03-14 08:59 |

| 0人浏览 | 2026-03-14 08:59 |

华源证券固收&银行 廖志明团队

本文选取2025年Q4业绩排名靠前、具有代表性的绩优固收+基金,分析其业绩成因。本文固收+基金指iFinD口径下公募的偏债混合型基金、混合债券型基金(一级)、混合债券型基金(二级)和可转换债券型基金。本文筛选的绩优固收+基金标准如下:25年末基金管理规模需在1亿元以上,成立时间需要在半年以上;25Q4收益率位居同类产品(iFinD口径下基金投资类型(二级分类),下同)前20%;25Q4最大回撤位于同类前70%的水平;25Q4波动率位于同类前80%的水平。

25Q4绩优固收+基金当季收益率主要分布在0.9%-1.5%中高收益段,规模分布相对较为均衡,相比全市场固收+基金平均规模更高。25Q4绩优固收+基金则呈现显著的高收益集聚特征,主要分布在0.9%-1.5%中高收益段。25Q4绩优固收+基金平均规模为33.2亿元。从杠杆情况来看,一级债基的绩优产品杠杆(119%)显著高于全市场固收+一级债基平均杠杆(115%),偏债混合绩优产品平均杠杆(110%)亦略高于全市场固收+偏债混合平均杠杆(109%);二级债基和转债基金绩优产品杠杆则均低于全市场平均水平。

25Q4绩优固收+基金普遍采用更高的股票及转债仓位来实现收益增强,仓位优势清晰。其中二级债基绩优组仓位为28.38%,显著高于全市场的16.25%;一级债基绩优组仓位16.90%,同样远超全市场7.50%的水平;可转换债券型基金两类产品仓位均处于高位,绩优组93.13%、全市场89.69%,差值相对有限;偏债混合型基金中,绩优组仓位31.03%,高于全市场22.60%的水平。

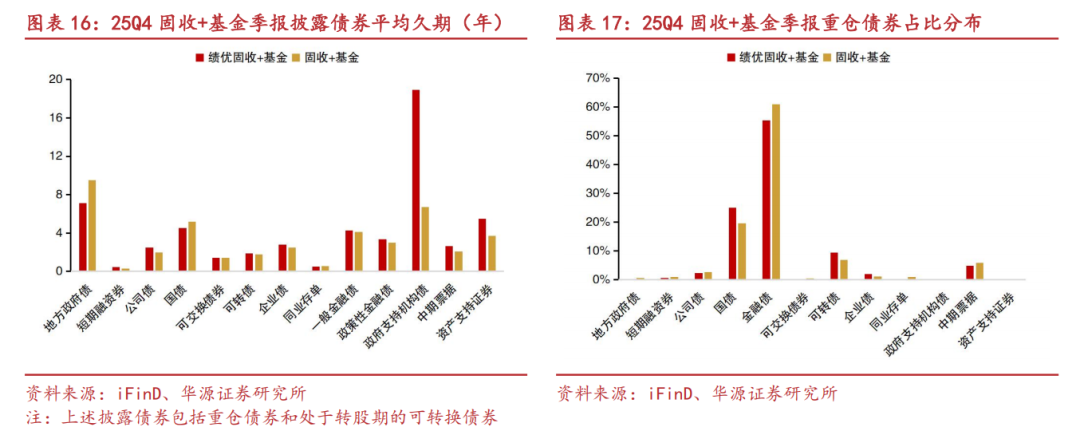

25Q4全市场固收+基金与绩优固收+基金的债券配置结构类似,但绩优固收+基金更多配置于国债和可转债,整体而言,绩优固收+基金平均久期相对更短。从配置占比来看,25Q4整体固收+基金金融债占比44.71%,绩优产品为43.87%;绩优固收+基金对国债、可转债的配置比例更高,分别达到9.05%、13.50%,高于整体水平,而企业债、中期票据的配置占比则略低于全市场固收+基金,体现出绩优产品更侧重利率债与转债的配置思路。

25Q4绩优固收+基金重仓股持仓呈现重仓高涨幅周期板块、低配下跌板块的特征。25Q4绩优固收+基金重仓行业配置中,有色金属为第一大重仓行业,持股占比达24.03%,持仓规模遥遥领先;电子为第二大重仓行业,占比10.58%;银行、通信、电力设备占比均在6%左右,构成核心配置梯队,整体持仓明显向头部少数行业集中。相较之下,25Q4全市场固收+基金在电子、电力设备、非银金融、医药生物等板块整体持仓体量更大,持仓分散度更高。25Q4绩优固收+基金重仓持股个股聚焦周期、科技与金融蓝筹,持仓集中度高,紫金矿业以合计48.66亿元持股市值、47只基金持仓稳居首位,季度涨幅20.74%;中际旭创、中孚实业、五矿资源、宏桥控股等标的涨幅均超37%,同时斩获显著高于行业回报的超额收益,整体体现出绩优产品重仓高弹性周期与科技标的,同时布局优质蓝筹的配置特点。

25Q4绩优固收+基金转债重仓和全市场固收+基金转债重仓类似,绩优固收+基金转债持仓亦以银行转债为核心底仓、搭配高弹性个券,个券表现分化显著。25Q4兴业转债以超40亿元持仓规模居首位,上银、重银、常银转债位列前五,构成稳健配置,整体呈现银行打底、弹性增强的配置特点。从行业分布来看,25Q4绩优固收+基金较全市场固收+基金更少配置于银行转债(在绩优固收+中占比77.77%,在全市场固收+中占比81.47%),更多配置于有色金属(在绩优固收+中占比2.87%,在全市场固收+中占比1.19%)、交通运输(在绩优固收+中占比6.43%,在全市场固收+中占比3.33%)等行业的转债。

近5年每个完整年度业绩排名均在同类前30%的固收+基金共有4只,长期绩优固收+基金整体呈现收益与风险匹配度高、不依赖短期激进操作的特征。4只基金分别为景顺长城景颐双利债券、景顺长城景颐招利6个月持有期债券、华夏磐泰LOF和西部利得聚泰18个月定开债,近5年年化收益率分别为4.94%、6.70%、8.72%和5.54%。4只基金风险控制能力优异,近五年整体回撤水平低于同类均值。资产配置上权益仓位较为稳定,多配置高等级债券,以高比例债券作为组合压舱石。21Q1至25Q4期间,景顺长城景颐双利债券、景颐招利6个月持有期债券股票仓位窄幅波动,中枢维持在15%-20%,华夏磐泰LOF股票仓位偏高但长期看较为稳定,西部利得聚泰18个月定开债转债仓位前期低位后企稳于18%-24%,同时四只基金均偏好配置AAA级高信用评级债券。4只基金均采用“债打底+X”多策略协同模式,通过股票投资、可转债交易、利率债波段、定增等多元策略增厚收益,在纯债市场收益下行时可依托多类资产互补增强组合收益能力,整体配置风格稳健且收益增强路径清晰。

风险提示:增量政策落地,经济或企稳复苏,引发债市调整;理财行业监管政策调整的风险;第三方提供的数据或存在数据偏差,导致测算的规模及占比或与实际情况存在差异。

2025年以来,在存款利率持续下行、居民储蓄搬家的低利率环境下,“低波动资产打底+高波动资产增厚”的固收+基金规模迎来大幅扩张。固收+基金既具备债券票息的稳定性,又能通过权益仓位捕捉市场上涨机会,在控制回撤的前提下,追求超越纯固收产品的绝对收益,成为居民财富从存款向权益资产转移过程中的重要承接工具。25Q2和25Q3受低利率及权益市场行情影响,其规模快速增长,25Q4规模延续增长,截至25年四季度末,固收+基金合计规模约2.83万亿元,较25Q3小幅上升0.09万亿元,环比+3.2%。固收+基金在全市场的规模占比从25Q3的7.6%提升至25Q4的7.7%。其中,二级债基规模在25Q4延续大幅增长,一级债基规模继续下滑。分具体类型来看,偏债混合基金、一级债基、二级债基和可转债基金25Q4的规模分别为2608亿元、8735亿元、15810亿元和1191亿元,较25Q3分别-80亿元、-1207亿元、+2279亿元和-116亿元,固收+基金规模增量主要来自于二级债基。(注:本文固收+基金指iFinD口径下公募的偏债混合型基金、混合债券型基金(一级)、混合债券型基金(二级)和可转换债券型基金)

从行业格局来看,固收+基金头部集中化特征日益明显,马太效应持续凸显。2025Q4固收+基金规模排名前十的公募基金公司占比环比略有上升,行业集中度略有上升。截至2025年12月底,固收+基金规模排名前十的基金公司的固收+基金规模合计为1.4万亿元。固收+基金规模排名前五的基金公司的固收+基金占全市场的比例从2025年三季度的28.9%提升至2025年四季度的30.4%,固收+基金规模排名前十的基金公司的固收+基金占全市场的比例从2025年三季度的46.0%提升至2025年四季度的48.4%。

截至2025年末,易方达基金和景顺长城基金是唯二两家“固收+”规模超2000亿元的公司,景顺长城基金2025年四季度规模增量达559亿元,排名行业第一,汇添富基金也实现快速扩容,四季度规模增长约294亿元。从产品层面看,头部产品规模优势显著,截至2025年末,可转债ETF博时、永赢稳健增强债券、景顺长城景盛双息收益债券、易方达增强回报债券四只产品规模均超过400亿元,其中可转债ETF博时规模达518.8亿元,为规模最大的可转换债券基金,永赢稳健增强规模达497.0亿元,成为规模最大的二级债基,易方达增强回报债券规模达436.3亿元,为规模最大的一级债基。这些头部产品25Q4的业绩表现也优于固收+基金平均水平,2025年四季度收益率分别达到1.21%、2.30%、2.29%和1.00%,25Q4最大回撤率分别控制在3.36%、1.74%、1.13%和0.57%。与此同时,不同机构的规模增长驱动模式与资产配置策略存在明显差异,部分机构聚焦低波动产品,侧重回撤控制;部分机构则强化权益增强,追求更高收益弹性,这种差异或直接导致产品业绩呈现分化态势。

在固收+基金整体走俏的同时,产品业绩分化愈发明显,部分绩优产品凭借持续稳健的表现脱颖而出,而同类产品间的单季收益率、单年收益率差距可分别达20/50个百分点以上。本文将选取2025年Q4业绩排名靠前、具有代表性的绩优固收+基金,分析其业绩成因,为投资者理解固收+基金的盈利逻辑提供参考。

本文明确绩优固收+基金的筛选标准如下:一是规模较大、成立时间较长,25年末基金管理规模需在1亿元以上,成立时间需要在半年以上;二是业绩表现优异,25Q4收益率位居同类产品(iFinD口径下基金投资类型(二级分类),下同)前20%;三是风险控制能力突出,25Q4最大回撤位于同类前70%的水平,无大幅回撤风险;四是业绩稳定性强,25Q4波动率位于同类前80%的水平,不存在短期业绩亮眼但长期表现疲软的情况,具备可持续的盈利能力。

1.固收+基金业绩概览

1.1.25Q4固收+基金整体业绩情况

根据2025Q4数据,固收+基金单季算术平均收益率为0.42%。从各类固收+基金25Q4平均收益率来看,偏债混合基金、一级债基、二级债基和可转债基金平均收益率分别为0.28%、0.59%、0.43%和0.88%。整体而言,2025Q4固收+基金收益为正的产品占比为75.0%(2025年9月30日之前成立的产品),占比较25Q3有所下滑,四季度平均收益率约0.42%,较25Q3大幅下滑,核心或因作为其权益增强重要抓手的转债板块和重仓股表现分化,多只重仓转债和重仓股出现下跌、增强端收益贡献不足,叠加债券底仓收益缺乏弹性,综合拉低了产品整体收益水平。

1.2.25Q4收益率排名靠前的固收+基金有哪些?

偏债混合基金中,25Q4东方民丰回报赢安混合以15.95%的收益率位居榜首,嘉合锦元回报混合、融通稳信增益6个月持有期混合等也实现6%以上的收益率,这类基金中收益率靠前的基金股票持仓占比多在30%以上,规模方面多数保持稳定或小幅增长。一级债基以稳健收益为主,其中汇添富实业债债券25Q4规模达72.20亿元,较25Q3大幅增长,民生加银鑫享债券则以4.46%的收益率领跑该类别。截至25Q4,二级债基中民生加银增强收益债券同样表现突出,明亚稳利3个月持有期债券、百嘉百益债券等收益率均超3%,这类基金可参与二级市场股票交易,在债券底仓基础上通过权益资产提升了收益弹性。转债基金则借助可转债“债性+股性”的特征实现稳健增值,宝盈融源可转债债券在25Q4以3.90%的收益率居首,汇添富可转换债券、南方昌元可转债债券等25Q4规模均超30亿元,收益率也均在3%以上。

1.3.25Q4绩优固收+基金有哪些?

本次筛选出的25Q4绩优固收+基金均满足规模≥1亿元、成立满半年,且季度收益居同类前20%、最大回撤与波动率分别达标同类前70%、80%的条件,整体呈现收益亮眼、风控扎实、规模稳健、配置均衡的核心特征。收益端,25Q4收益率区间为0.88%-7.36%,融通稳信增益6个月持有期混合以7.36%领跑,富国精诚回报12个月持有期混合、工银聚丰混合紧随其后,南方昌元可转债全年收益达48.77%,弹性突出;规模上,覆盖1.01亿-497.03亿元,永赢稳健增强债券、景顺长城景盛双息收益债券、易方达增强回报债券25Q4规模超400亿元,运作较为稳定;风控上,广发双债添利债券最大回撤不到0.20%,多数产品最大回撤≤2%、年化波动率<3.6%,稳定性优异;配置上,绩优基金股票投资比例最高的为招商睿逸混合,占比为47.56%,绩优基金转债投资比例最高的为永赢双利债券,占比为90.36%,绩优基金转债和股票合计投资比例最高的是博时转债增强债券,占比为93.53%。

25Q4绩优固收+基金当季收益率主要分布在0.9%-1.5%中高收益段。25Q4固收+基金整体业绩以正收益为主、中低收益区间高度集中为核心特征,业绩主要分布在0.0%-1.2%区间,其中0.3%-0.9%为产品数量峰值区间,亏损区间(≤0%)虽有分布但数量有限,收益超3%的产品共40只;绩优固收+基金则呈现显著的高收益集聚特征,无亏损及0%-0.6%收益产品,全部集中于0.6%以上收益区间,核心扎堆在0.9%-1.5%中高收益段,1.5%以上及超3%收益区间均有稳定分布,整体业绩中枢大幅领先全市场固收+产品。

25Q4绩优固收+基金规模分布相对较为均衡,相比全市场固收+基金平均规模更高。25Q4固收+基金整体规模呈现小微规模高度集中的特征,0-2亿元区间产品数量达737只,整体随规模抬升产品数量逐级递减;而绩优固收+基金规模结构相对更优、头部化特征突出,在2亿元以上各中大规模段分布更为均衡,且在50亿元以上大型规模区间的产品数量占比高于全市场固收+整体,体现出绩优产品更偏向中大型规模的分布特点。

2.绩优固收+基金配置特征

2025年第四季度,各类型绩优固收+基金的股票与转债合计仓位均高于全市场固收+基金平均水平。其中混合债券型基金(二级)绩优组仓位为28.38%,显著高于全市场的16.25%;混合债券型基金(一级)绩优组仓位16.90%,同样远超全市场7.50%的水平;可转换债券型基金两类产品仓位均处于高位,绩优组93.13%、全市场89.69%,差值相对有限;偏债混合型基金中,绩优组仓位31.03%,高于全市场22.60%的水平。整体而言,绩优固收+基金普遍采用更高的股票及转债仓位来实现收益增强,仓位优势清晰。

2.1.杠杆和投资者结构

2025年第四季度,绩优固收+基金与全市场固收+基金的平均杠杆水平呈现分化,其中一级债基的绩优产品杠杆(119%)显著高于全市场固收+一级债基平均杠杆(115%),偏债混合绩优产品平均杠杆(110%)亦略高于全市场固收+偏债混合平均杠杆(109%);二级债基、转债基金绩优产品杠杆则均低于全市场平均水平,具体来看,绩优二级债基杠杆为110%、全市场平均112%,绩优转债基金杠杆111%、全市场平均113%。

截至2025年6月末,固收+基金投资者结构呈现品类分化,机构资金为二级债基、一级债基、转债基金的核心配置力量,其中转债基金整体机构持有比例高达89.82%,个人占比仅10.18%,机构主导特征最为突出;二级债基整体机构占比68.57%,绩优二级债基机构占比进一步提升至81.13%,机构持仓集中度更高;一级债基整体机构占比63.73%,而绩优一级债基机构占比回落至58.62%,个人持有比例相应抬升;偏债混合则以个人资金为主,整体个人占比达81.20%,即便绩优偏债混合机构占比提升至35.25%,仍以个人持有为主体。

2.2.债券配置特征

2025年四季度,固收+基金与绩优固收+基金的债券配置结构类似,均以金融债为核心持仓,中期票据、企业债、可转债为主要配置品种。从持有规模看,金融债在两类产品中均居首位,整体固收+基金持有金融债1.2万亿元,绩优产品为0.3万亿元,中期票据、企业债、可转债的持有规模同样靠前。从配置占比来看,整体固收+基金金融债占比44.71%,绩优产品为43.87%;绩优固收+基金对国债、可转债的配置比例更高,分别达到9.05%、13.50%,高于整体水平,而企业债、中期票据的配置占比则略低于全市场固收+基金,体现出绩优产品更侧重利率债与转债的配置思路。

从25Q4季报披露债券持仓情况来看,整体上看,绩优固收+基金平均久期相对更短。绩优固收+基金和全市场固收+基金久期最高的品种均为政府支持机构债,且绩优产品在该券种久期上大幅领先。在资产支持证券、政策性金融债、中期票据、公司债、短期融资券等品种,绩优基金平均久期均高于全市场水平;国债、同业存单久期略低于全市场,可交换债券两类产品久期持平。

2.3.股票配置特征

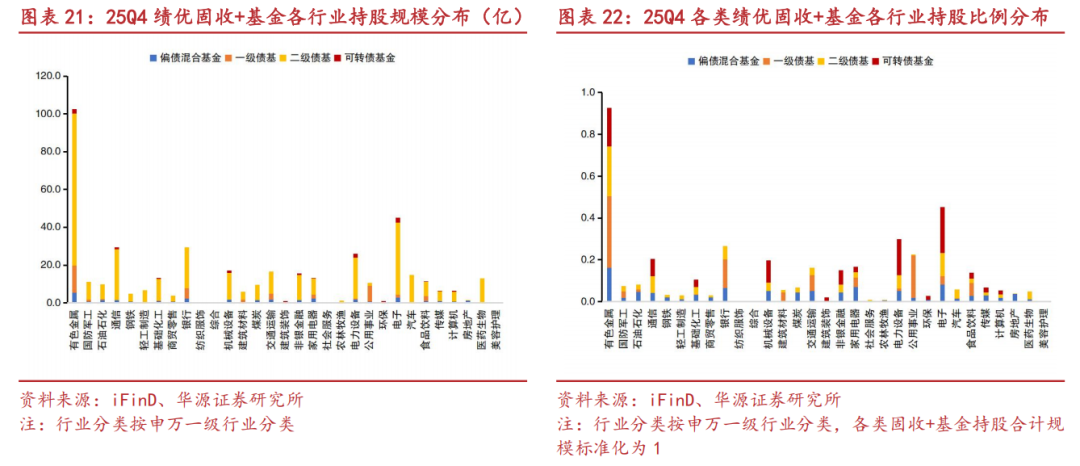

25Q4绩优固收+基金重仓股持仓呈现重仓高涨幅周期板块、低配下跌板块的鲜明特征。25Q4有色金属季度涨幅近20%,绩优固收+基金持仓市值达102.48亿元,为第一大重仓板块;通信、银行、电子、电力设备持仓市值均超25亿元,其中通信、银行25Q4录得正收益,电子小幅调整;国防军工、石油石化涨幅居前,持仓规模适中;医药生物、美容护理、房地产、计算机、传媒等板块四季度录得下跌,绩优固收+基金对其持仓规模普遍偏低。

2025年四季度绩优固收+基金重仓股持仓集中度较高,呈现以单一核心板块为主、多板块协同配置的格局。其中,有色金属为第一大重仓行业,持股占比达24.03%,持仓规模遥遥领先;电子为第二大重仓行业,占比10.58%;银行、通信、电力设备占比均在6%左右,构成核心配置梯队;其余各行业持股占比均低于4%,且多个行业占比不足2%,剩余所有其他行业合计占比仅4.41%,整体持仓明显向头部少数行业集中。

2025年四季度,绩优固收+基金与全市场固收+基金在重仓股板块配置上差异明显,绩优产品呈现向高收益板块集中、低配弱势板块的特点。相较之下,全市场固收+基金在电子、电力设备、非银金融、医药生物等板块整体持仓体量更大,持仓分散度更高。

2025年四季度,各类绩优固收+基金的行业重仓股比例呈现显著分化,不同品类产品有着明确的核心持仓侧重,但有色金属仍为主要持仓行业之一。其中,一级债基以有色金属(34.31%)、公用事业(20.25%)、银行为核心持仓(13.72%),三者持仓占比合计超六成;二级债基重点配置有色金属(23.76%)、电子(11.22%)和通信(7.95%),行业集中度较高;可转债基金则聚焦电子(21.80%)、电力设备(17.16%)和有色金属(18.58%),科技及周期属性突出;偏债混合基金持仓相对均衡,有色金属(16.12%)、电子(8.24%)、家用电器(7.08%)为主要持仓行业,同时覆盖多个细分领域。

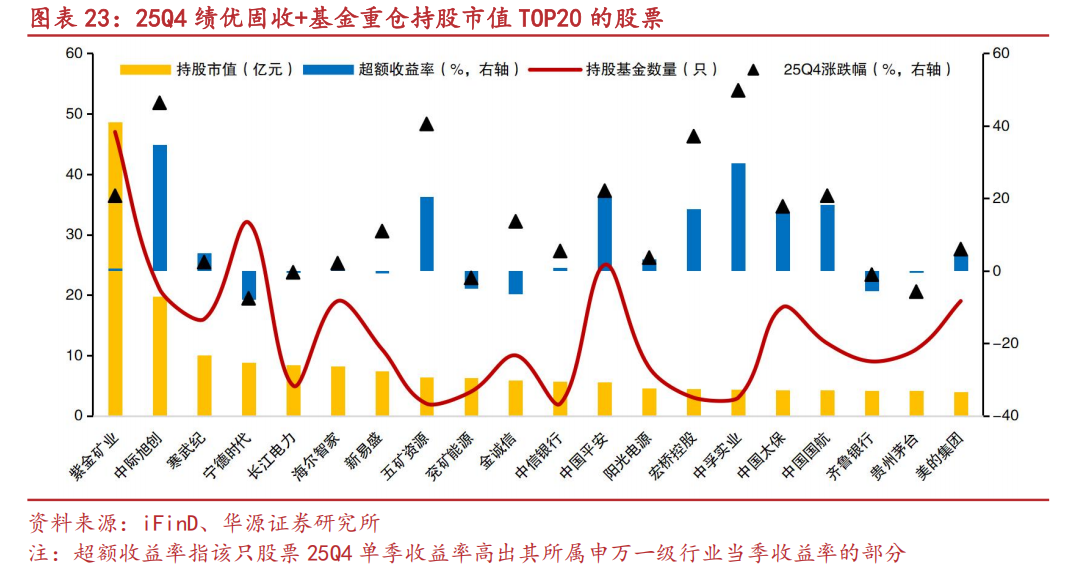

2025年四季度绩优固收+基金重仓持股市值TOP20个股聚焦周期、科技与金融蓝筹,持仓集中度高且个股收益分化明显。紫金矿业以合计48.66亿元持股市值、47只基金持仓稳居首位,25Q4季度涨幅20.74%;中际旭创、中孚实业、五矿资源、宏桥控股等标的涨幅均超37%,同时斩获显著正超额收益;中国平安、中国太保、中国国航等非银金融与交运个股涨幅和超额收益表现双优;宁德时代、贵州茅台、兖矿能源等个股25Q4季度录得下跌,超额收益同样为负,整体体现出绩优产品重仓高弹性周期与科技标的,同时布局优质蓝筹的配置特点。

2.4.转债配置特征

2025年四季度固收+基金前五大重仓债券中转债的行业分布较为集中,银行板块为核心配置。银行板块在固收+基金中持有规模达295.50亿元、占比81.47%,绩优固收+基金持有规模80.40亿元、占比77.77%,均领先其他行业;其次为交通运输、非银金融、农林牧渔等板块,整体持仓规模与占比显著偏低;有色金属板块25Q4季度收益率高达19.99%,两类产品均进行了少量配置,绩优固收+基金在交通运输板块的持有占比明显高于全市场固收+基金,整体呈现以银行转债为底仓、适度布局交运与周期板块的特征。

25Q4固收+基金前五大重仓债券中持有规模前十的转债呈现出银行转债主导、规模与涨跌幅均显著分化的特征,规模排名前十的重仓转债中银行转债占据四席且规模均实现环比增长。其中兴业转债以138.7亿元的25Q4规模居首,较Q3增长18.1亿元为前十中规模增幅最大,上银、重银、常银转债也分别实现5.6亿元、10.4亿元、7.6亿元的规模增长,重银转债4.36%的涨跌幅为四只银行转债中最高,仅兴业转债录得-0.54%的小幅下跌。其余六只转债分属电力设备、非银金融、农林牧渔、交通运输、电子、国防军工行业。

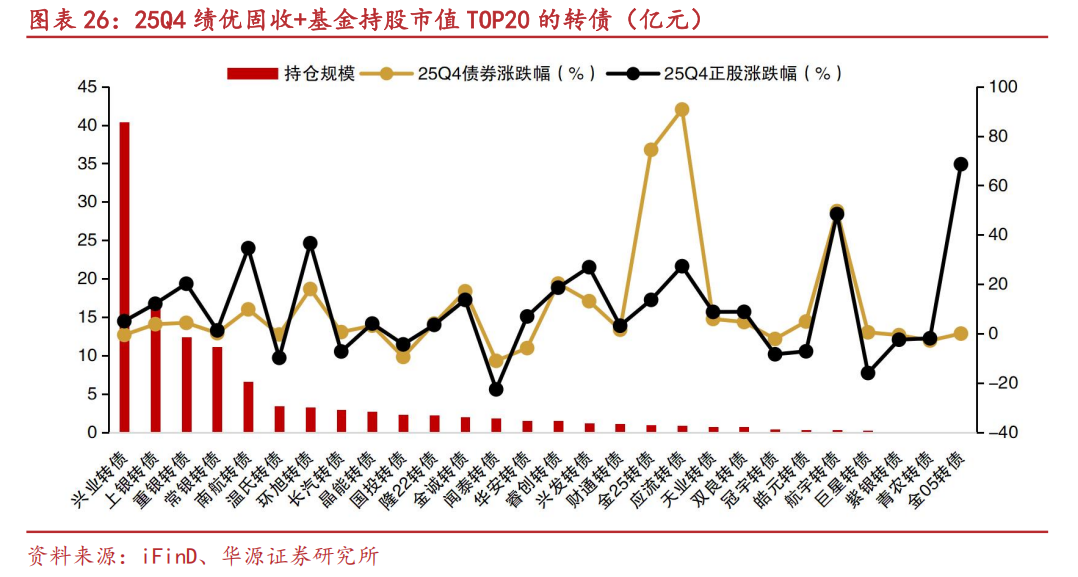

2025年四季度绩优固收+基金转债重仓和全市场固收+基金转债重仓类似,绩优固收+基金转债持仓亦以银行转债为核心底仓、搭配高弹性个券,个券表现分化显著。兴业转债以超40亿元持仓规模居首位,上银、重银、常银转债等位列前五,构成稳健配置;应流、金25、航宇转债25Q4涨幅均超49%,弹性突出,环旭、睿创、兴发转债同样表现亮眼;闻泰、国投转债等25Q4录得较大跌幅,转债与正股走势高度联动,整体呈现银行打底、弹性增强的配置特点。

3.长期绩优的固收+基金

3.1.近5年绩优的固收+基金

上述筛选和分析聚焦于2025年Q4的短期业绩表现,所选绩优基金在中短期内展现出较强的盈利能力和风险控制能力,为投资者提供了短期配置参考,但固收+基金的投资价值亦在于长期稳健增值。从更长时间维度来看,市场中存在一批基金,它们在单季度、单年度的短期业绩中未必能跻身同类前列,未能进入上述短期筛选范围,但却能在穿越多轮市场周期、经历不同市场环境考验后,持续保持优秀业绩,展现出极强的业绩韧性与可持续性。为深入探究这类基金长期优秀的核心成因,挖掘固收+基金长期盈利的底层逻辑,为投资者提供更具长期参考价值的配置思路,我们在这里重点关注近5年每个完整年度业绩排名均在同类前30%的固收+基金,通过分析其投资策略、风控体系、投研能力等核心要素,剖析其长期稳健盈利的内在逻辑。

本次筛选出4只近5年(2021-2025年)每个完整年度业绩均跻身同类前30%的固收+相关基金,涵盖一级债基、二级债基、偏债混合三种投资类型,具备突出的长期业绩稳定性与盈利能力。

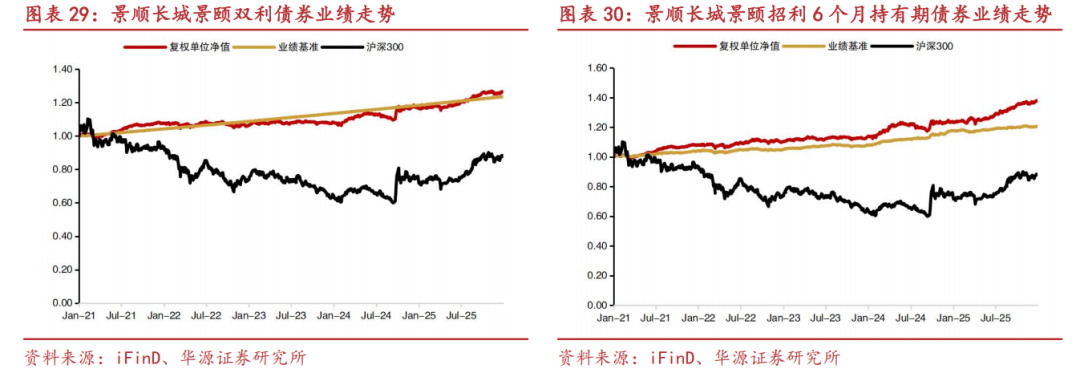

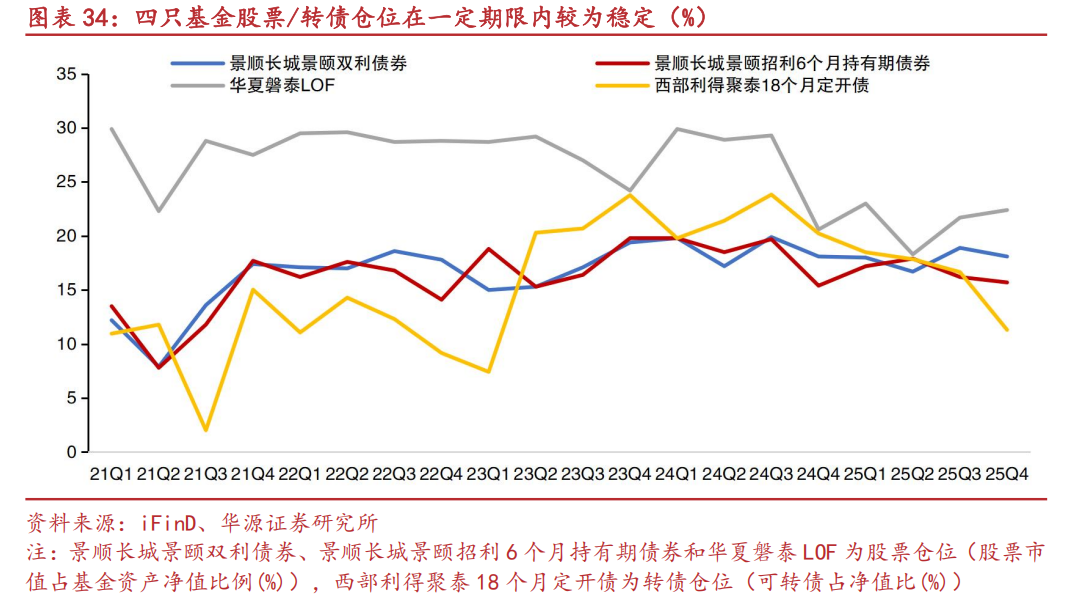

其中,景顺长城景颐双利债券成立于2013年11月13日,为二级债基,由李怡文、董晗共同管理,2025年末规模达390.59亿元,2025年收益率8.25%,近5年年化收益率4.94%;景顺长城景颐招利6个月持有期债券成立于2020年9月29日,同为二级债基,由李怡文、董晗、邹立虎联合管理,25年末规模70.15亿元,2025年收益率11.59%,近5年年化收益率6.70%,同期业绩排名均处于同类前列;华夏磐泰LOF成立于2016年12月26日,属于偏债混合基金,由毛颖、张城源管理,25年末规模33.57亿元,2025年收益率10.20%,近5年年化收益率达8.72%,其中2023年业绩排名跻身同类第2名,表现尤为突出;西部利得聚泰18个月定开债成立于2020年3月25日,为一级债基,由严志勇、计旭、李安然管理,25年末规模7.19亿元,2025年收益率4.20%,近5年年化收益率5.54%,近5年各年度业绩均稳居同类前30%,整体呈现出差异化规模与稳健收益并存的特征。

从四只基金2021年初至2025年末业绩走势来看,四只基金复权单位净值长期走势均好于其业绩基准和沪深300指数。

3.2.长期绩优固收+基金共同配置特征

收益与风险匹配度高,不依赖短期激进。从历史最大回撤来看,四只长期绩优基金均展现出优异的风险控制能力:一级债基产品回撤率控制在2%以内,二级债基产品回撤率普遍低于5%,偏债混合型产品回撤率亦显著优于行业平均水平,近五年整体回撤水平低于同类均值,风险收益特征稳健。

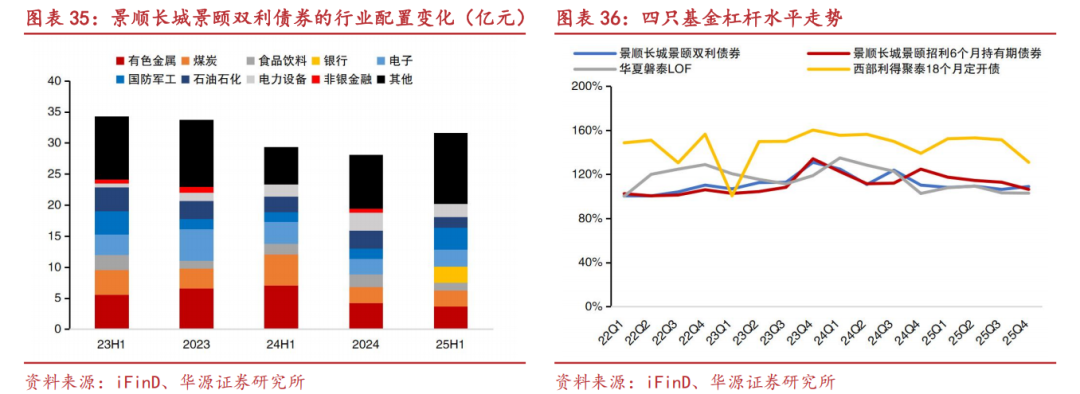

权益仓位较为稳定,多配置高等级债券。这四只基金在资产配置上均展现出“大债小股”的特征,将债券作为组合的“压舱石”,维持债券仓位占比。它们不仅维持了高的债券仓位(近一年普遍在80%左右或更高)。从21Q1至25Q4,景顺长城景颐双利债券股票仓位在7.9%-19.9%区间运行,多数季度维持在15%-20%,波动温和;景顺长城景颐招利6个月持有期债券股票仓位介于7.8%-19.8%,中枢同样在15%-20%,未出现大幅增减;华夏磐泰LOF股票仓位整体处于18.3%-29.9%的较高水平,长期保持稳定,仅后期小幅回落;西部利得聚泰18个月定开债转债仓位在2.02%-23.83%,前期短暂低位后快速回升并稳定在18%-24%区间,后期持续平稳。四只基金在信用风险控制上表现出较高的一致性,均倾向于配置AAA级的高信用评级债券。

多策略协同的收益增厚模式。这些基金并不满足于获取单一的债市票息收入,而是构建了成熟的“多策并举”增厚体系。它们共同采用了“债打底+X”的策略模型,其中的“X”涵盖了股票趋势投资、可转债交易、利率债波段以及定增策略等。例如,景顺长城系列利用权益资产捕捉行业红利,华夏磐泰利用定增折扣获取安全垫,西部利得聚泰则通过杠杆管理和转债增强提升弹性。这种多工具、多市场的协同作战,使得基金在纯债市场收益下行时,仍能通过其他资产类别获取补充收益,增强了组合整体的收益增强能力。

4.风险提示

增量政策落地,经济或企稳复苏,引发债市调整;理财行业监管政策调整的风险;第三方提供的数据或存在数据偏差,导致测算的规模及占比或与实际情况存在差异。

近期专题报告