【专题报告】铁矿石:四大矿山2025年产销经营情况

| 0人浏览 | 2026-02-13 15:09 |

| 0人浏览 | 2026-02-13 15:09 |

一、摘要

近期,海外四大矿山淡水河谷、力拓、必和必拓、FMG发布了2025年第四季度业绩报告。从报告披露数据来看,四大矿山2025年度的产量与发运量较2024年整体均有所增长,仅力拓受一季度飓风天气影响全年发运出现小幅下滑。四大矿山全年总产量达到12.61亿吨,总发运量达到11.63亿吨,分别较2024年增加了2.30%、1.52%。具体来看,淡水河谷产量在四大矿山中最高,占比达29.13%,较2024年下降了0.44个百分点,力拓的铁矿石发运量最高,占比达29.40%,较2024年下滑了0.76个百分点。

目标产量(发运量)方面,四大矿山2026年产量与发运量目标指引整体较2025年均有所增长,根据测算,2026年四大矿山全年供应增量预计将达到2350万吨左右,主要来自于淡水河谷和力拓。

二、2025年四季度及全年产销经营情况

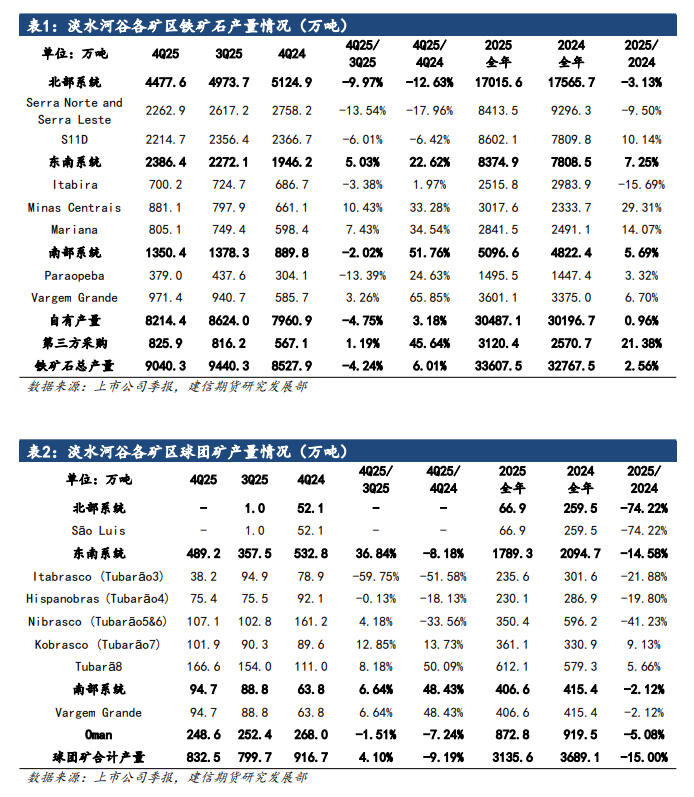

2.1 淡水河谷:超额完成目标指引,产品结构向中高品矿倾斜

2025年第四季度,淡水河谷铁矿石总产量9872.8万吨,环比下滑3.59%,同比增长4.53%,其中,铁矿石产量9040.3万吨,同比增长6.01%,环比下降4.24%,主要依托布鲁库图矿区的强劲表现,以及卡帕内马和 VGR1项目的持续产能爬坡。铁矿石方面,具体来看,北部系统产量同比下降12.6%,环比下降10.0%,主要原因是Serra Norte矿区原矿供应不足,直接导致该区域核心产能释放受限,且S11D矿区实施计划性维保,对季度产量造成短期冲击。东南系统是增长最为稳健的板块,同比增长22.6%,环比增长5.0%,主要原因在于Brucutu矿区原矿供应能力提升,且Capanema项目产能持续爬坡,预计Capanema项目将在2026年2几度达到满产状态,成为未来产量增长的核心引擎。南部系统产量同比大幅增长51.8%,环比微降2.0%,主要受益于 VGR1 项目产能爬坡与Pico矿区的稳定产出。球团矿方面,四季度球团产量832.5万吨,同比下降9.19%,环比增长4.10%,主要原因在于公司主动调整了生产策略,在球团市场需求疲软的的背景下,公司将原本用于球团生产的原料转向铁矿石粉矿销售,同时,S o Luís球团厂四季度持续处于维保状态,未恢复生产,直接导致北部系统球团产量同比下降100%。

销量方面,四季度淡水河谷铁矿石销售总量为8487.4万吨,环比下滑1.31%,同比增长4.53%。其中,粉矿同比增长了5.2%,主要得益于公司将原本用于球团生产的原料转向粉矿销售,因此球团销量同比大幅下降了10.0%。

全年来看,2025年铁矿石全年总产量3.36亿吨,同比增长2.6%,创 2018 年以来新高,超出初始指引3.25-3.35亿吨的上限,球团矿产量3135.6万吨,同比下滑了15%。全年总销量3.14亿吨,同比增长 2.5%。产品结构方面,公司主动向中品、高需求产品倾斜,卡粉全年销量3457.6万吨,同比暴增137.9%,中国市场专用球团原料全年销量2617.6万吨,同增104.7%;而低需求的IOCJ矿全年销量2170.7万吨,同比下跌50.2%。

2.2 力拓:四季度皮尔巴拉矿区产销创下历史单季记录,西芒杜项目正式投产

2025年四季度,产量方面,力拓100%权益全球合计产量为9405.9万吨,同比增长3.59%,环比增长5.06%。具体来看,皮尔巴拉矿区受益于矿山运营效率提升、天气条件利好及前期极端天气后全面复产,生产和发运均创单季纪录,四季度产量为8967.4万吨,同比增长3.69%,环比增长6.62%。加拿大IOC矿区由于矿山采场运营和设备可靠性问题导致选矿厂矿石进料量不足,四季度产量372.5万吨,同比下滑13.62%,环比下滑6.83%。几内亚西芒杜矿区四季度实现首次投产,100%权益产量达227.1万吨,产品为初步破碎矿,细碎环节将在中国完成。

2025年四季度,发运量方面,力拓100%权益全球合计发运量为9502.7万吨,同比增长5.67%,环比增长7.53%。具体来看,皮尔巴拉矿区铁矿石发运量9125.9万吨,同比增长6.51%,环比增长8.20%,核心受益于铁路和港口装船的高效表现。加拿大IOC矿区发运量376.8万吨,同比下滑11.39%,环比下滑6.36%。几内亚西芒杜矿区四季度开启首次港口发运(12月从WCS港口启运),标志着矿区铁路 - 港口基础设施试运营启动,为2026年规模化发运奠定基础。

全年来看,力拓一季度受集团天气影响,生产发运受限,下半年矿山复产提效后创纪录生产,带动库存消化并弥补部分损失,全年生产基本持平、发运微降。全年全球铁矿石总产量3.45亿吨,同比增长0.36%,总发运量3.42亿吨,同比下滑1.03%,顺利完成全年发运目标。

2.3 必和必拓:整体生产经营保持稳健增长,抗风险能力相对更强

2025年四季度,产量方面,必和必拓100%权益总产量达到8020.2万吨,同比增长了5.59%,环比增长了7.83%;按所属权益计算,总产量为6970.4万吨,同比增加5.31%,环比增长8.77%。其中,西澳铁矿100%权益产量为7632.6万吨,同比增长4.45%,季环比增长8.66%;巴西萨马科球团厂球团矿100%权益产量为387.6万吨,同比增长34.45%,季环比下滑6.20%,产量环比小幅下滑主要受计划性维护影响,同比高增则得益于 2024 年上半年重启的二号选矿厂持续产能爬坡,以及矿石进料品位和回收率提升。

2025年四季度,销量方面,必和必拓100%权益总销量达到8042.1万吨,同比增长6.45%,环比增长7.69%;按所属权益计算,总销量为6942.1万吨,同比增加5.47%,环比增长7.68%。其中,西澳铁矿100%权益发运量为7539.7万吨,同比增长3.86%,环比增长6.81%;巴西萨马科球团厂球团矿100%权益发运量为502.4万吨,同比大幅增长70.04%,环比增长23.02%。

全年来看,必和必拓100%权益总产量达到3.07亿吨,同比增长2.50%,总发运量达到2.99亿吨,同比增长1.98%。对比来看,必和必拓整体抗风险能力更强,一季度由于西澳地区的飓风天气,多数矿山生产发运均受到影响,但必和必拓得益于矿山、铁路、港口全供应链的高效协同,一季度产量发运量降幅较小,全年产销均呈现正增长。

2.4 FMG:产销规模稳步扩大,主要增量来自铁桥项目

2025年四季度,澳大利亚第三大铁矿石生产商FMG总采矿量为6140万吨,环比增长2.16%,同比下滑0.81%;总加工量为4980万吨,环比下滑1.97%,同比下滑2.35%;总发货量5050万吨,环比增长1.61%,同比增长2.23%。具体来看,铁桥项目产能爬坡成效显著,是核心增量来源。

全年来看,FMG总采矿量达到2.41亿吨,同比增长7.44%,总发运量2.02亿吨,同比增长3.81%,企业产销规模稳步扩大,主要增量来自铁桥项目。

2.5 总结:四大矿山产销均有增长,淡水河谷产量最高,力拓销量最高

总体来看,2025年四季度,四大矿山的产量(FMG以采矿量计)同环比均有明显增长,同比增加3.49%,环比增加2.44%至3.34亿吨;四大矿山总发运量同样明显增长,同比增加4.98%,环比增加4.04%至3.11亿吨。

全年来看,四大矿山总产量达到12.61亿吨,较2024年增加了2.30%(2829.53万吨),全年总发运量达到11.63亿吨,较2024年增加了1.52%(1746.58万吨)。具体来看,淡水河谷产量在四大矿山中最高,占比达29.13%,较2024年下降了0.44个百分点,力拓的铁矿石发运量最高,占比达29.40%,较2024年下滑了0.76个百分点。

三、目标产量与发运量:全年供应或将继续增长,主要增量来自淡水河谷和力拓

淡水河谷2026年铁矿石产量目标为3.35-3.45亿吨,区间目标较2025年上调1000万吨,球团矿产量目标为3000-3400万吨,有所下调,体现了对市场需求变化的灵活应对。从具体项目来看,Capanema 项目2025 年四季度已实现300万吨产量(符合计划),预计2026 年二季度达成满负荷运行,成为东南部系统核心增量来源;VGR1项目2026 年将持续推进项目爬坡,进一步释放Vargem Grande 综合体的产能潜力;S11D 矿区2026 年将通过运营效率优化(如原矿供应稳定性提升、设备运维升级),巩固高产水平,抵消北部系统内Serra Norte等矿区的产量波动影响。

力拓2026年皮尔巴拉铁矿石发运量的指导目标(100%权益)仍维持在3.23-3.38亿吨不变,加拿大铁矿公司(IOC)产量指导目标(100%权益)调整至1500-1800万吨,西芒杜(100%权益)2026年销售目标为500-1000万吨。同时公司表示,皮尔巴拉矿区中期产能仍维持在3.45-3.6亿吨/年,未来五年将通过获批并落地新一轮替代矿山项目,保障产能规模和产品组合。具体而言,2025年公司与Hope Downs合资伙伴达成协议,利用现有基础设施开发额外4亿吨资源,提升产能利用率;与必和必拓探索合作,在皮尔巴拉Yandicoogina和Yandi矿区联合开采2亿吨铁矿石,延长矿山寿命并创造增量价值。未来两年,西坡项目还将继续产能爬坡,Brockman Syncline 1、Hope Downs 2、West Angelas Sustaining项目均预计在2027年投产。

必和必拓2026财年西澳铁矿的产量指导目标不变,维持在2.84-2.96亿吨(100%权益),巴西萨马科球团厂目标产量(必和必拓权益)在700-750万吨区间,预计萨马科产量将处于指引区间上半部分,2026年上半年将安排计划性维护。2025年下半年,必和必拓西澳矿区实现铁矿石产量(100%权益)1.47亿吨,完成了26财年目标产量中值的50.54%。

FMG2026财年铁矿石目标发货量维持不变,为1.95-2.05亿吨,包括铁桥项目产出的1000-1200万吨(按100%计算)。2025年下半年,FMG实现铁矿石发货量1.002亿吨,完成了26财年目标发货量中值的50.1%。

总体来看,四大矿山2026年产量与发运量目标指引整体较2025年均有所增长,必和必拓与FMG 26财年产量/发运量目标区间较2025财年分别增加了200万吨、500万吨,考虑到财年滞后于自然年,同时结合二者2025年下半年均实现了整体目标产量/发运量中值的50%左右,预计2026年二者产量/发运量分别增加100万吨、250万吨;淡水河谷2026年产量目标中枢较2025年增加了1000万吨,考虑到2025年产量超出目标区间上沿,中性预测下预计2026年同比增量将达到800万吨;力拓2025年受到极端天气影响最为显著,最终发运量落在目标区间下沿,若今年年无天气扰动,考虑到西坡新产能释放,预计力拓发运或同比增加1200万吨。综合来看,2026年四大矿山合计增量预计将达到2350万吨,增量主要来自于淡水河谷和力拓。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。