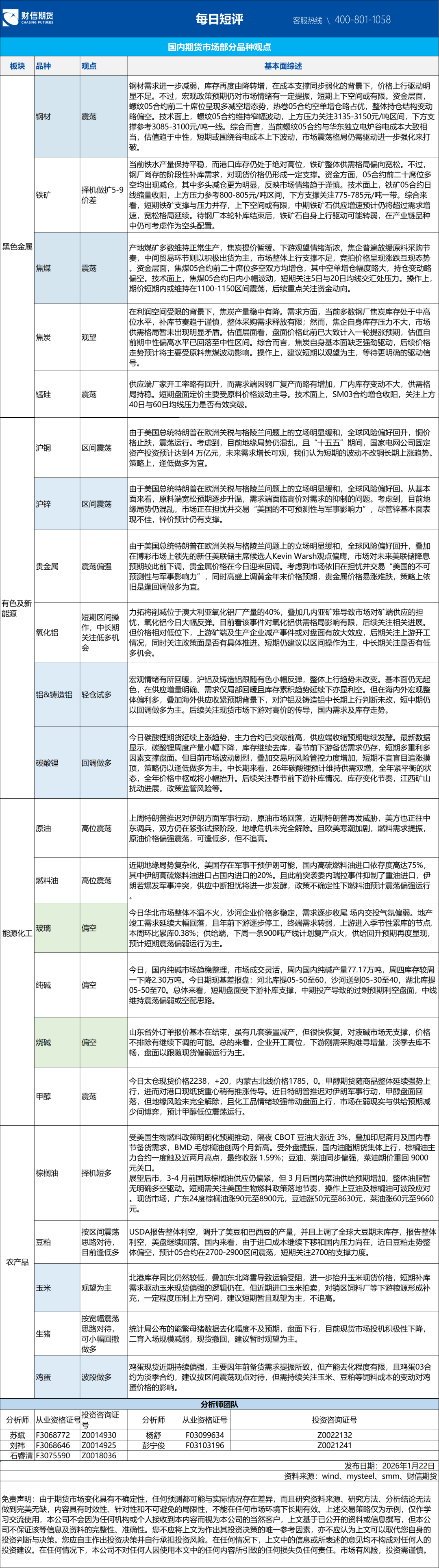

热点聚焦&每日短评丨化工品种大涨点评

| 0人浏览 | 2026-01-22 20:12 |

| 0人浏览 | 2026-01-22 20:12 |

一、化工板块行情特征

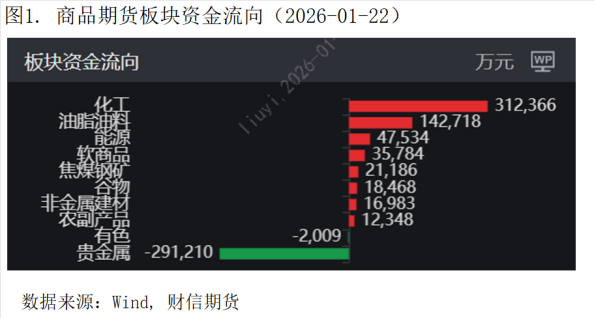

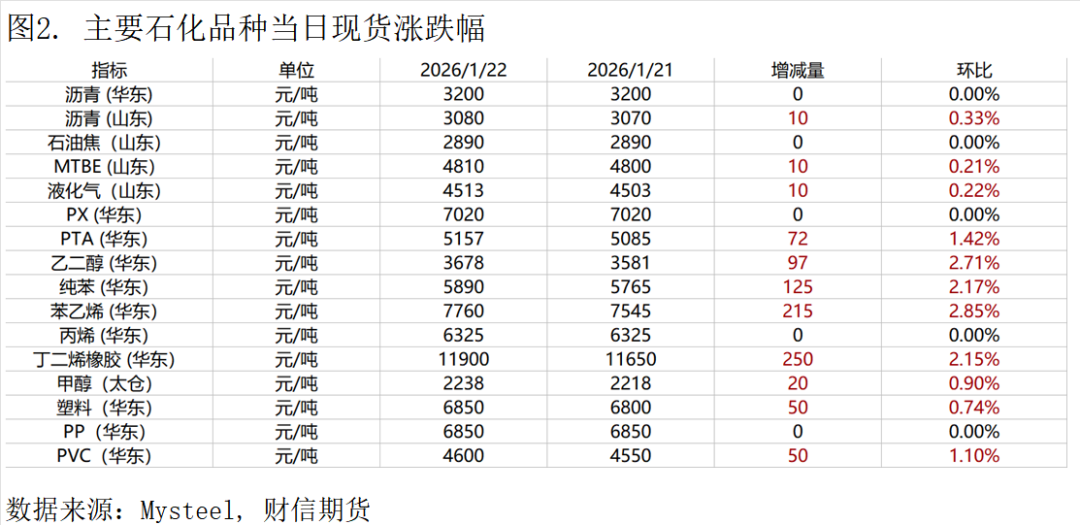

近期化工期货市场整体走强,品种间表现分化。以1月22日为例,丁二烯橡胶(BR2606)领涨,单日涨幅达4.69%;苯乙烯(EB2603)和PTA(2605合约)分别上涨4.07%和2.75%,持仓分别增加20.4万手和9万手,其中苯乙烯本月累计涨幅达12.12%,位居能化板块涨幅榜首。塑料(L2605)和聚丙烯(PP2605)今日也呈增仓上行态势。整体来看,化工板块近日资金流入显著,成为商品期货市场关注的焦点。

二、核心驱动因素

1、政策引导与产能出清

从全球视角看,高能源成本、碳排约束与环保压力持续制约海外化工行业,部分企业已计划关停老旧装置。例如,壳牌、陶氏等企业拟在2024-2027年间永久关停或转让欧洲地区七套裂解装置,涉及乙烯产能约400万吨。日韩也在逐步淘汰石脑油裂解产能,预计至2027年东亚地区将缩减约1300万吨乙烯产能。欧洲化工产能利用率持续低于80%,反映行业正经历结构性调整。

相比之下,中国依托大型炼化一体化项目逐步提升全球供应地位。然而,2017年后行业资本开支扩张导致产能集中释放,叠加需求疲软,引发低价竞争与出口压力。数据显示,2025年1-8月,60%的主要化工品出口量处于近六年高位。行业盈利承压背景下,资本开支增速持续放缓。2024年及2025年前三季度,石化化工上市公司资本开支同比分别下降18.3%和10.1%,在建工程同比降幅于2025年三季度达到13.2%,扩产节奏明显减速。

2025年以来,反内卷举措自然延伸至化工领域:7月起强调治理低价无序竞争、推动落后产能退出;8月工信部等五部委要求对运行超20年的老旧装置进行评估并制定关停或改造计划;9月工信部等7部门印发《石化化工行业稳增长工作方案(2025-2026年)》,明确淘汰落后产能、严控新增产能,并对电石、烧碱、聚氯乙烯等高耗能行业实施等量或减量置换。

从品种看,2026年多数化工品产能扩张放缓,PX、PTA、PVC、合成橡胶等品种供给增速偏低甚至为零。PTA无新增产能,PX仅下半年或有少量投放,而下游聚酯产能仍在扩张,产业链上下游产能错配构成看多支撑。苯乙烯同样面临新增产能有限、下游需求相对稳健的格局,近期海内外计划外停车或推迟开车进一步加剧了供需矛盾。丁二烯投产依旧不如下游,产能缺口逐渐扩大,成本强劲也带动了合成橡胶上涨。总体来看,PTA、苯乙烯、合成橡胶等品种涨幅突出,也与供给增速偏低密切相关。

2、短期天气与地缘事件影响

近期美国遭遇寒潮,东部地区低温预计持续至2月初,取暖需求推动天然气价格大幅上涨,并带动柴油等能源价格走强。美国天然气期货价格在两天内已经累计上涨超过60%,为去年12月9日以来的最高水平,欧美柴油也刷新2个月以来高点。

而到下周初,美国东南部甚至墨西哥湾沿岸地区,气温也可能降至十几华氏度。值得注意的是,美国墨西哥湾是世界上最大的炼化生产基地之一,对能化有直接供应上的影响。墨西哥湾地区炼油总产能约4.6亿吨/年,占美国炼油总产能的52%;乙烯总产能超过2700万吨/年,占美国乙烯总产能的95%,美国产能占全球比重超过14%的品种有乙烯、丙烯、聚乙烯、苯乙烯、PVC、环氧丙烷(PO)、环氧乙烷、丙烯腈、MDI、TDI等,大部分集中于该地区。若寒潮导致炼厂和油气生产设备损坏,全球烯烃类的产品(EG、PE、PP、EB等)供应紧张将加剧。此外,寒潮也会导致港口关闭、管道冻结,化工品运输延迟,物流成本上升,影响全球供应链效率,本次的影响仍然值得继续跟踪。

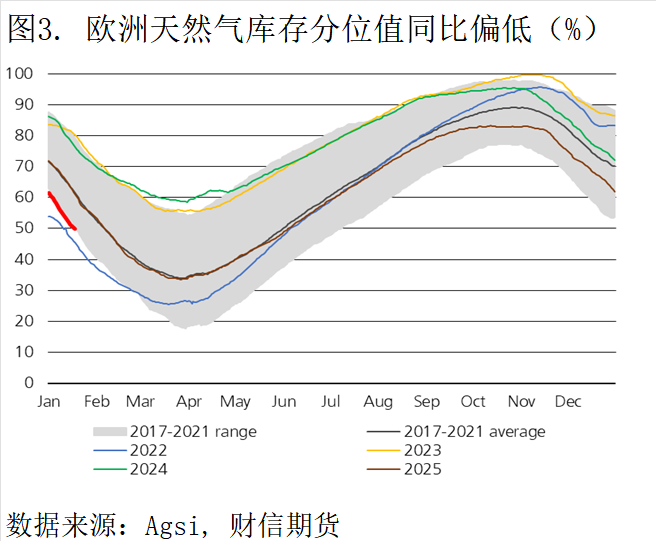

与此同时,欧洲天然气价格亦因库存偏低、进口波动等因素上涨,荷兰TTF本周上涨40%至每兆瓦时38.79欧元。关键数据显示,欧盟天然气储存水平已降至50%以下,比五年平均水平低约140亿立方米,为季节性低点。而美国在2025年占欧盟天然气和液化天然气进口总量的27%,远高于2021年的6%,这一依存度放大了极端天气对能源安全的冲击。据数据统计,欧洲产能占全球比重较高的化工品种包括维生素A(37%)、维生素E(35%)、MDI(33%)、TDI(30%)、环氧丙烷(25%)、钛白粉(20%)、苯(20%)等,能源成本上升推升其产品价格,国内相关化工品有望受益。

地缘方面,中东局势持续紧张,特朗普推迟对伊朗方面军事行动,美方也正往中东调兵,双方仍在紧张试探阶段。原油价格震荡偏强,为化工板块提供成本支撑。伊朗是全球重要的原油、LPG、甲醇、燃料油和乙二醇出口国,尤其是我国LPG、甲醇、燃料油等重要化工品进口来源国。地缘风险加剧供应担忧,进一步提振市场情绪。

3、资金推动

近期,股市化工板块表现活跃,资金轮动至化工板块也会进一步对盘面形成正向影响。据数据,化工板块近一月涨幅约15.59%,华宝化工ETF上涨16.21%。市场关注点集中于行业周期反转与政策支持共振:经历长期下行后,资本开支持续收缩,产能出清接近尾声,化工品价格处于历史低位,盈利修复预期增强。叠加“反内卷”政策推进、新能源材料等领域需求回暖,以及海外能源价格上行带来的价差支撑,资金积极布局。商品市场受股市情绪带动,资金流入明显,估值修复。

三、后续展望

短期来看,化工品期货受政策推动产能出清、能源价格波动及节前检修预期推动。芳烃板块(PX、PTA)因远月检修传闻,利润修复动能较强;苯乙烯海外装置停车消息引燃市场情绪,产量存在制约而出口保持增量,价格坚挺;此外,部分品种如塑料、丁二烯橡胶受益于现货偏紧与基差支撑,或维持震荡偏强。

中期需重点关注:一是供给收缩的持续性,包括海外产能退出进度与国内“反内卷”政策执行效果;二是下游需求复苏情况,尤其是新能源、地产等领域能否持续回暖;三是成本端变化,国际油价、煤炭等原料价格波动可能加剧化工品价格震荡。

操作上建议关注中期产能增速受限、供需格局改善的细分领域,逢低布局,同时,警惕短期资金涌入引发的波动加剧风险。

【风险提示】

*期市有风险,投资需谨慎。*在您参考或使用本页面相关内容和功能之前,请您务必仔细阅读风险提示和免责条款并审慎决定是否使用。

【免责条款】

*本公司具有中国证监会核准的期货交易咨询业务资格,作者具有中国期货业协会期货投资咨询执业资格或相当的专业胜任能力。

*本报告仅供财信期货有限公司客户及员工使用。本公司不会因接收人收到本报告而视其为本公司当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发送,概不构成任何广告。本报告信息来源于公开资料,本公司对该信息的准确性、完整性或可靠性不作任何保证。本公司对已发报告无更新义务,若报告中所含信息发生变化,本公司可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告中所指投资及服务可能不适合个别客户,不构成客户私人咨询建议。任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司及本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此作出的任何投资决策与本公司及本公司员工或者关联机构无关。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本报告版权仅为本公司所有,未经书面许可,任何机构和个人(包括本公司客户及员工)不得以任何形式复制、发表、引用或传播。本报告由财信期货研发服务中心对许可范围内人员统一发送,任何人不得在公众媒体或其它渠道对外公开发布。任何机构和个人(包括本公司内部客户及员工)对外散发本报告的,则该机构和个人独自为此发送行为负责,本公司保留对该机构和个人追究相应法律责任的权利。