严重依赖AI!美国经济正经历一场“危险的繁荣”

| 0人浏览 | 2026-01-19 11:11 |

| 0人浏览 | 2026-01-19 11:11 |

瑞银给美国经济泼了一盆冷水。

据追风交易台,瑞银在最新的研报中指出,在表面依然稳健的增长数据之下,美国经济的扩张基础正在迅速变窄:投资、消费与就业的边际改善,几乎全部系于人工智能这一单一主题。 一旦AI投资放缓或资产价格回调,当前扩张将失去核心支点。

瑞银模型显示,美国未来12个月衰退概率约为50%。如果AI投资热潮降温,美国经济将迅速失去核心支撑。但瑞银对长期前景保持谨慎乐观,潜在GDP增速有望提升至约2.5%,得益于人口结构拖累减弱与生产率改善。

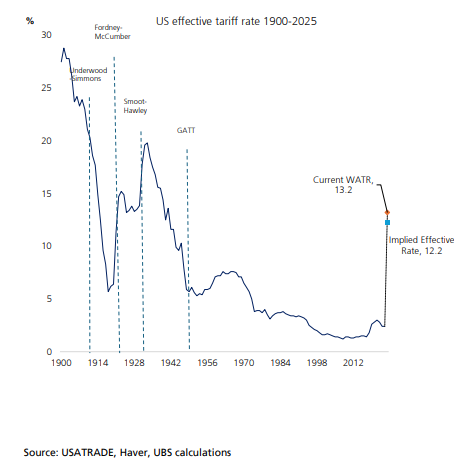

同时,关税冲击正在以“慢变量”的形式重塑通胀结构。美国有效关税税率已从年初的2.5%跃升至13%以上,规模相当于一次占GDP约1.1%的隐性增税。瑞银认为,这并非一次性冲击,而是将在未来数年持续推高核心通胀,使其长期高于美联储2%的目标。

政策层面,财政与货币正陷入典型的“对冲—掣肘”格局。2026年,《大漂亮法案》(OBBBA)带来的约550亿美元退税将在二季度短暂提振消费,但这一刺激随后将迅速衰减;而美联储虽计划继续降息,却受制于关税推动的成本型通胀,宽松空间有限。

在此背景下,瑞银给出的判断并不激进,却异常尖锐:美国并非已步入衰退,但这是一场容错率极低的扩张。经济增长的命运,取决于AI能否在未来18个月内从资本市场叙事,扩散为真实、广泛的生产率提升。

增长仍在,但引擎高度集中

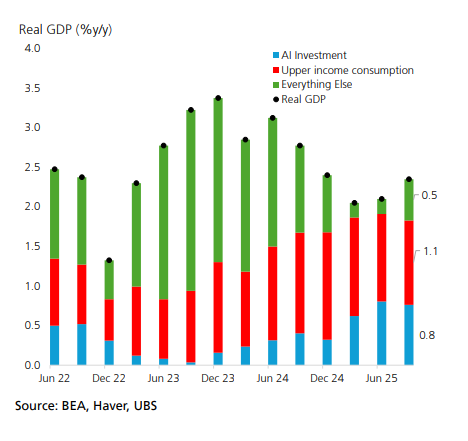

从投资端看,美国经济的单极化特征已十分明显。

过去四个季度,AI相关设备投资增长约17%,覆盖计算机、信息处理设备及电子元件;而非AI设备投资同期下降约1%。在非住宅建筑投资中,数据中心建设贡献了约0.7个百分点增长,其他领域合计拖累约7个百分点。

瑞银测算显示,在GDP增长贡献中:

AI投资贡献约 0.5个百分点

高收入群体消费贡献约 0.8个百分点

其余所有经济活动合计仅 1.1个百分点

住宅投资在过去五个季度中有四个季度收缩,非住宅建筑投资已连续六个季度萎缩。如果剥离AI,美国经济更接近“低速徘徊”,而非稳健扩张。

消费的“韧性”,来自财富集中而非收入改善

消费端的数据同样存在明显错觉。

在实际可支配收入仅增长1.5%的情况下,实际个人消费支出却增长了2.6%。瑞银指出,这种背离并非源于工资或就业改善,而是股票财富效应的高度集中释放。

2026年二季度,股票资产在家庭总财富中的占比升至历史高位35%,而股市表现又主要由AI与科技板块驱动。结果是:高收入家庭消费被显著放大,而中低收入群体仍在承受通胀与关税侵蚀。

这意味着,美国消费对资产价格的依赖程度已显著提高,一旦股市波动,消费将迅速失去缓冲垫。

关税:一场正在发酵的“隐性加税”

在通胀问题上,瑞银给出了明显不同于市场乐观预期的判断。

美国有效关税税率已升至13.2%,接近20世纪30年代《斯姆特—霍利关税法》时期水平。按进口结构测算,实际有效税率约为12.2%,相当于对经济征收了一次规模约GDP 1.1%的税负。

不同于传统冲击的是,关税并未立刻压缩进口,而是通过成本端缓慢渗透至价格体系。瑞银预计,未来四年关税将累计拖累实际GDP增长约0.8个百分点,影响主要集中在2025—2026年。

通胀已开始体现这一趋势:核心PCE从年中明显回升,瑞银预计其将在2026年二季度见顶,并长期徘徊在3%上下。这是典型的成本推动型通胀,也是美联储政策掣肘的根源。

就业数据“稳住了表象”,却低估了疲软

尽管失业率仍处相对低位,但瑞银认为其已无法真实反映劳动力市场状况。

剔除医疗保健和社会援助后,非农就业在最近四个月中平均每月减少4.1万人。失业率升至4.5%,而U-6广义失业率已达8.43%,明显高于疫情前水平。

多项调查指标同步走弱:企业招聘预期下滑,制造业ISM跌破40,商业贷款同比下降2%。瑞银指出,这是需求侧主导的慢性就业收缩,比一次性裁员更隐蔽,也更难快速逆转。

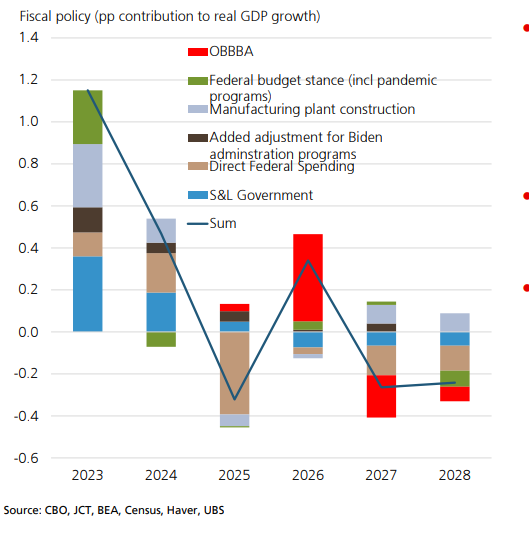

OBBBA:短期托底,难改中期趋势

OBBBA将在2026年提供阶段性支撑。瑞银预计,约550亿美元的退税将在二季度集中释放,对当季消费形成明显提振。

但这一刺激具有明确的“前置”特征。瑞银估算,财政政策对GDP的正向贡献将在2027年转负,赤字率仍将维持在GDP的6%以上。财政更像是止跌装置,而非新一轮扩张引擎。

货币政策走钢丝

瑞银预计,美联储将在2026年两次降息,将政策利率降至3.00%–3.25%。但在关税推动的通胀背景下,宽松空间有限,政策分歧可能加剧。

与此同时,美联储已转向资产负债表扩张,通过再投资和储备管理购买来稳定金融条件。

值得一提的是,在“AI高度集中 + 成本推动型通胀”的组合下,黄金的配置逻辑发生变化。实际利率被压缩、政策能见度下降、增长对单一叙事依赖加深,使黄金从周期性避险工具,转向高不确定性时代的结构性资产。

结语

这不是一场已经发生的衰退,而是一段高度依赖单一引擎的扩张期。

未来18个月,美国经济真正的考验在于:AI,能否在下一次冲击到来之前,完成从叙事到结构的转变。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。