环环难吞 道道难咽!中环收购一道,豪赌还是陷阱?

| 0人浏览 | 2026-01-17 19:04 |

| 0人浏览 | 2026-01-17 19:04 |

光伏圈炸锅了!TCL中环要“吞下”一道新能!这是强强联合,还是互相救赎?来,亮三点,告诉你这桩婚事,我看悬!

第一点,先盘点双方家底。

环环这边,财报触目惊心:2025年预亏近百亿,两年血亏近200亿,负债高达830多亿。虽然背靠TCL大树,但自身已是泥菩萨过江。道道那边,号称20GW产能,实则亏得一塌糊涂,资金链早就绷断了。就在2026年元旦前,其库存电池和组件已被供应商们“瓜分抵债”,窘迫程度可见一斑。两家都是负债累累的“困难户”,这合并,更像是抱团取暖,还是互相拖累?

第二点,养好亲儿子比抱干儿子更靠谱。

环环本身就有完整的组件产能和营销团队。产能若不足,行业代工遍地都是;营销若不强,高薪招揽人才便是。收购来的老旧产能,若不能迅速整合利用,就是一堆沉重的“工业垃圾”。而两家庞大队伍的人员、文化、利益整合,更是一个巨大的管理黑洞,搞不好就是内耗不断。李董事长,您真的不考虑先集中资源,把自家的“亲儿子”养壮吗?

第三点,现在行业不缺产能,缺的是赚钱的能力!

眼下光伏行业最残酷的现实是:严重的产能过剩。中环自己有20GW组件产能,一道还有20GW,合并后直面40GW的出货压力。2026年,市场能消化得了吗?极度内卷下,能卖出高价吗?这绝不是简单的1+1=2,很可能是1+1<1,徒增负担。行业的当务之急,不是扩张产能版图,而是提升技术、品牌和渠道的“赚钱能力”。

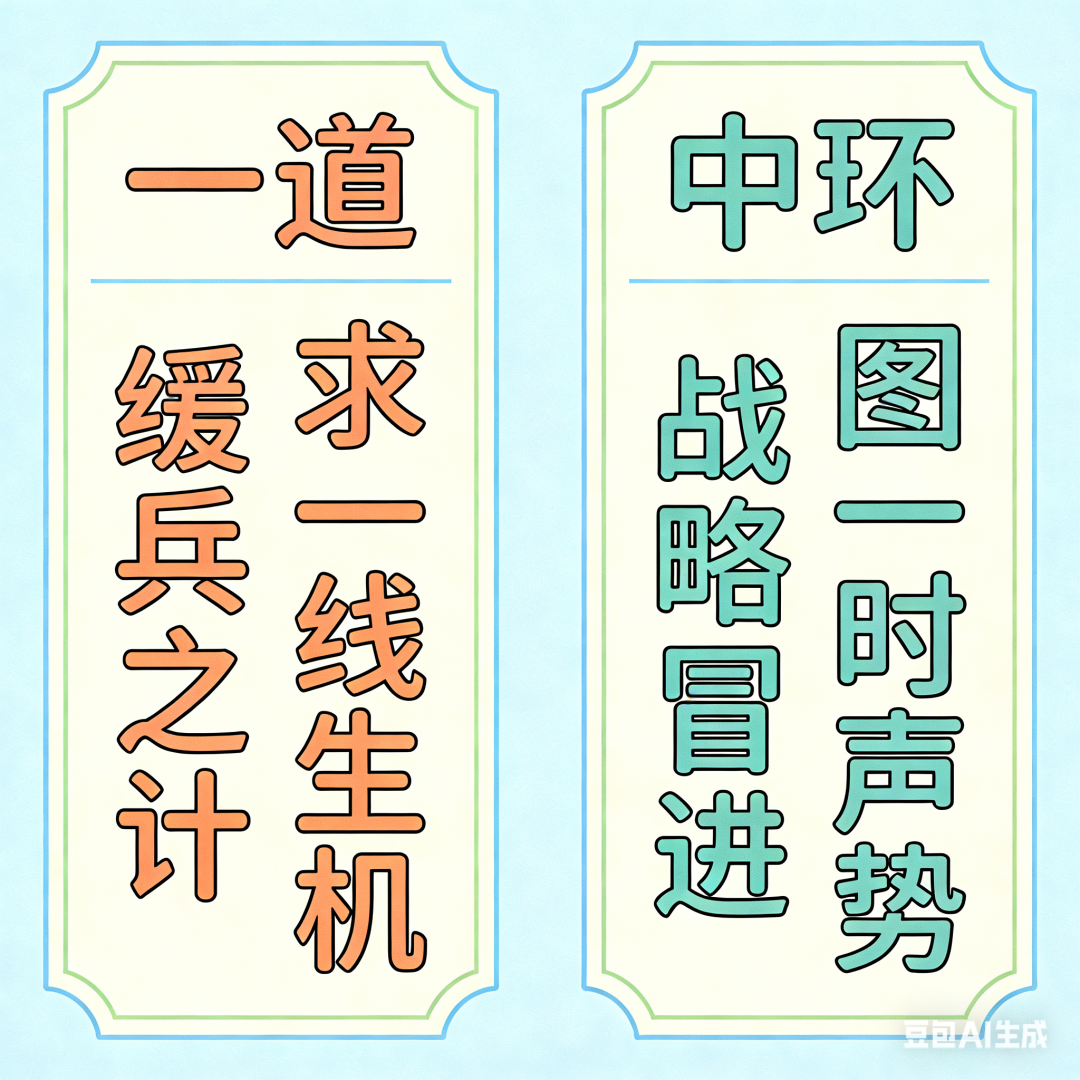

结论:

在我看来,这桩并购,

对一道,或是缓兵之计,求一线生机;

对中环,怕是战略冒进,图一时声势。

而我们大家,不妨冷静拭目以待。

本轮光伏产能的残酷出清,最终答案可能不是兼并重组,而是……直接出局!