天然乳胶短期高位“徘徊”,多空“博弈”后市走向成谜?

| 0人浏览 | 2026-01-17 11:10 |

| 0人浏览 | 2026-01-17 11:10 |

中国产区割胶收尾,海外原料持续高位,成本支撑明显,叠加港口现货无压,上游持货商挺价,天然乳胶市场价格节节攀升,然高位价格压缩下游利润,现货成交跟进乏力,成交氛围表现僵持。

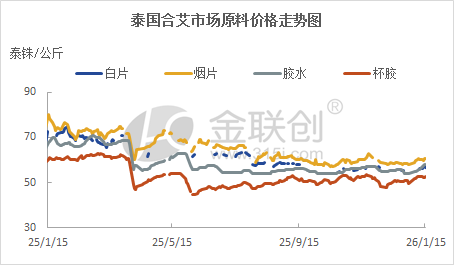

一、 海外原料价格持续偏强

数据来源:金联创

进入1月东南亚橡胶部分产区逐步向减产期过渡,原料价格维持高位水平。泰国产区来看,整体产出符合季节性产出规律,东北部部分胶林出现落叶。泰国南部产区仍有降雨扰动,但影响有限,整体产出维持增量。加工厂及二盘商提前冬储,原料价格存在支撑。叠加前期套利加仓,海外船货成交积极,带动杯胶采购价格上涨,工厂加价采购,胶水产出分流价格跟涨。越南产区气温有所下降,干含降低,原料产出节奏放缓,听闻目前减产约30%-40%附近,原料价格持续高位。截至1月15日,泰国原料价格环比上月均有不同程度上涨,胶水价格至58.2泰铢/公斤,环比上月涨5.82%;杯胶至52.49泰铢/公斤,环比上月涨9.56%。

数据来源:金联创

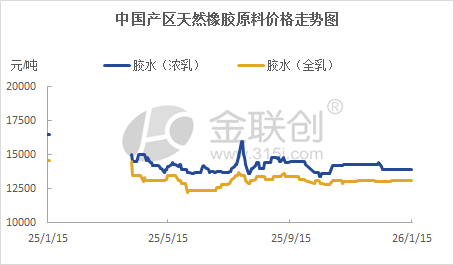

海南产区,伴随气温下降,全岛停割进程加速推进。进入本月海南产区割胶季收尾,中部和北部地区由于物候条件较差,干含较低,已不支持继续割胶。仅西南部地区零散割胶,全岛可收胶量极为稀少,听闻零星工厂尚未全面停工,胶水收购价格维持高位水平。截至1月15日,国有浓乳胶水原料收购价格参考13900元/吨,全乳胶胶水原料收购价格参考13100元/吨左右,胶水进民营厂价格鲜有听闻。

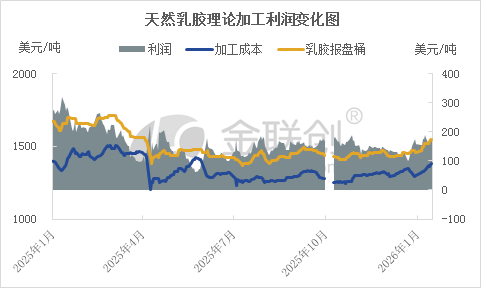

二、天然乳胶理论利润偏好

数据来源:金联创

由图可见,天然乳胶近期加工利润盈利走扩。边境冲突与洪涝灾害造成泰国橡胶减产逾4.4万吨,叠加前期套利加仓,美金价格成交积极带动原料价格走势偏强,支撑成本。上游加工厂出货无压,期货市场震荡上涨,同时美元兑人民币汇率贬值,周期内跌破7元关口,多方利多带动下美金桶装船货价格上调。最终天然乳胶理论加工利润呈现继续走扩状态,截至1月15日,乳胶桶装美金价格收盘在1550美元/吨,理论利润在参考170美元/吨,环比上月上涨29.76%。

三、 天然乳胶价格上调

数据来源:金联创

由图可见,天然乳胶近期市场价格上涨,国内产区停割,美金船货价格持续走强,成本维持高位支撑,且港口现货库存无压,上游挺价心态明显,但下游需求疲软,对高价抵触心态明显,部分工厂存提前放假计划,现货成交跟进乏力,实单重心推涨不易。截止1月15日,上海市场散包非黄报盘参考11900元/吨,环比上月环比上涨5.31%,国产民营收盘11500元/吨,环比上月涨4.55%,实单商谈。

四、 后市预测

后市来看,国内产区全面停割,上游工厂普遍冬储库存不高,无意低价出货。1月下旬泰国北部及东北部地区将逐步进入减产周期。越南产区减产幅度放大,成本端延续较强支撑。泰国南部维持旺产,天气扰动影响原料供应,上游原料价格维持坚挺态势。供应端季节性收紧与成本支撑为行情形成托底。然受制于国内需求跟进乏力,现货倒挂,国内贸易商采买积极性有限。叠加1月底开始陆续有企业放假停产,抑制需求。综上,市场支撑与压力并存,预计短期天然乳胶行情或维持盘整趋势,不排除个别让利离场,持续关注宏观氛围及产区停割节奏。