2025年铁矿石航运数据回顾

| 0人浏览 | 2026-01-16 18:11 |

| 0人浏览 | 2026-01-16 18:11 |

我的钢铁网:随着海外矿山产能释放,2025年铁矿石发运量持续增加,Mysteel统计的海运环节各数据均创下历史新高,其中全球铁矿石发运量突破16亿吨、全球海漂库存最高突破1.2亿吨、中国铁矿石到港量突破13亿吨;对此,本文将以今天航运数据回归的形式梳理这些数据背后变化的原因和逻辑关系,以及和官方数据的差异情况。

1

全球铁矿石海运出口情况

1、总量情况

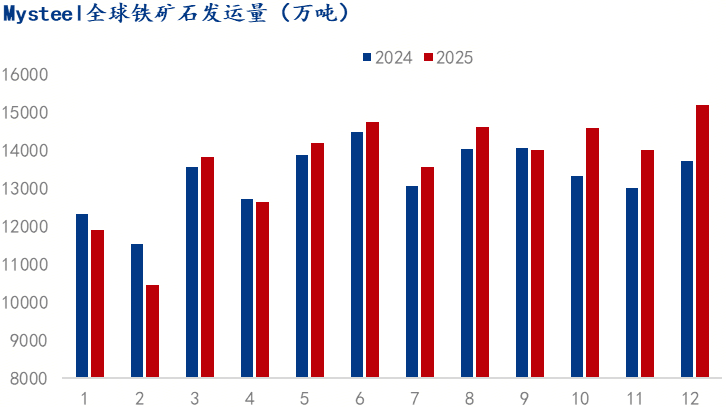

2025 年,Mysteel 统计全球铁矿石发运量约 16.38 亿吨(12 月数据为预估数据,下同),同比增加 4200 万吨,增幅约 2.6%。

从节奏来看,今年 1—2 月受澳洲连续三轮飓风、巴西降雨等因素影响,铁矿石发运量大幅下降,同比降幅超 1500 万吨;3—4 月发运逐步恢复正常;自 5 月起,除 9 月外,全球铁矿石月均发运量均刷新历史新高。这主要受两方面因素驱动:一是海外新矿山产能集中释放,二是铁矿石价格长期维持在 100 美元 / 吨以上的高位。其中四季度增量尤为显著,单月同比增量均超 1000 万吨,12 月同比增量有望接近 1500 万吨。

2、分国别的情况

2.1 澳大利亚

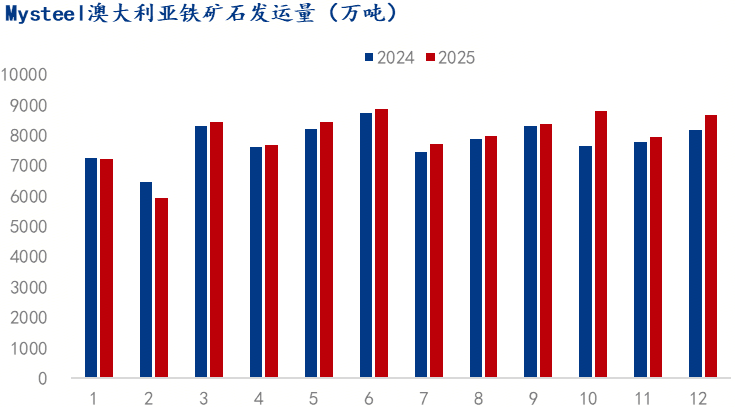

据 Mysteel 全球铁矿石发运量数据统计,2025 年澳大利亚铁矿石发运量突破 9.6 亿吨,同比增加 2400 万吨,创下历史新高,占全球铁矿石发运增量的 60%。

增量主要来源于 Onslow、FMG、罗伊山、Fenix 四座矿山,增量分别为 2200 万吨、800 万吨、280 万吨、100 万吨。其中,Onslow 的增量源于矿山产能爬坡,今年 6 月监测到其发运量达 360 万吨 / 月,与矿山公布的满产时间节点完全吻合;FMG 的增量一方面是去年一季度受脱轨事件影响的发运量恢复,另一方面是铁桥项目产能爬坡贡献的新增量,其年度发运量于今年正式突破 2 亿吨;Fenix 的增量为新增产能投放所致,罗伊山则是依托矿山生产恢复至正常水平实现增量。

除上述增产矿山外,力拓、必和必拓(BHP)、一钢等矿山发运量分别下降 600 万吨、200 万吨、280 万吨。力拓发运量下滑主因一季度受恶劣天气冲击,产量降幅显著,尽管 6 月有新产能释放,但该产能以存量替换为主,并未推动产量大幅增长;必和必拓(BHP)发运量小幅下降系产品销售结构调整所致;一钢矿山则因破产,产能由政府接管后生产能力出现小幅回落。澳大利亚其他中小型矿山发运量则维持小幅波动态势。

2.2 巴西

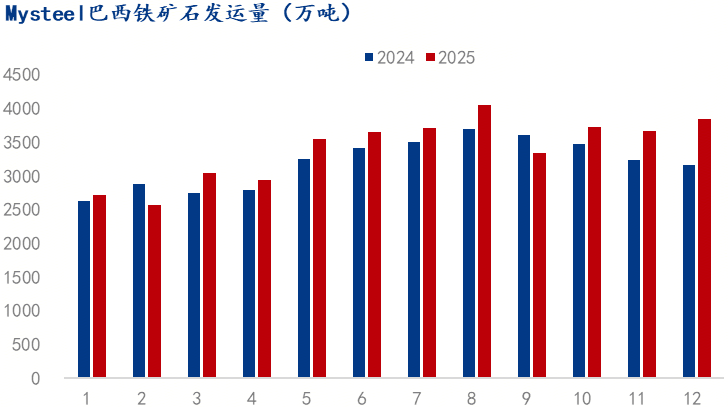

据 Mysteel 全球铁矿石发运量数据统计,2025 年澳大利亚铁矿石发运量突破 4 亿吨,同比增加 2400 万吨,是今年全球发运增量的主力;这一规模不仅超过淡水河谷(VALE)溃坝前的水平,更创下历史新高。

与澳大利亚不同,巴西主要矿山及港口发运量均实现增长。其中,SAMARCO 增量最为显著,核心原因是前期受溃坝事件影响而闲置的产能逐步释放 —— 产能利用率由 30% 提升至 60%,带动全年发运量增加 1000 万吨。此外,托克旗下港口发运量恢复至 2023 年高位水平,同比增加 500 万吨;淡水河谷(VALE)依托新产能释放实现产量回升,发运表现积极,刷新其溃坝以来的最高发运纪录,同比增加 500 万吨;CSN 则得益于物流效率提升,产量创下历史新高,带动发运量同比增加 300 万吨。

2.3 其他国家

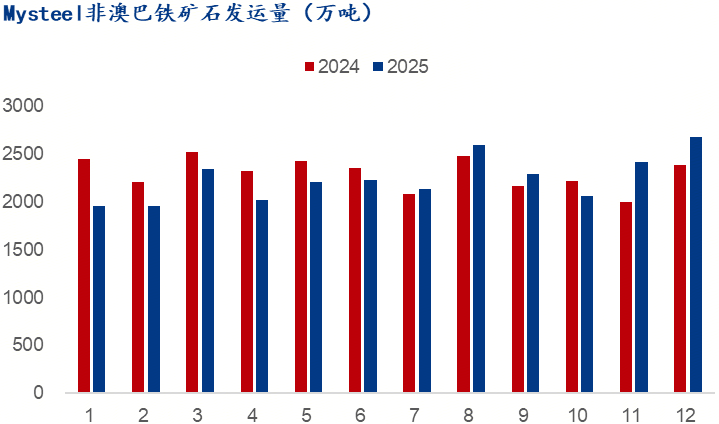

与澳大利亚、巴西铁矿石发运量双双创下历史新高形成鲜明对比的是,非主流产矿国铁矿石发运量整体回落约 600 万吨。减量主要来源于印度、秘鲁、加拿大三国,发运量同比分别下降 900 万吨、400 万吨、400 万吨。

印度发运量下滑源于两方面因素:一是本国市场铁矿石需求增长,高品位矿出口规模大幅缩减;二是其最大出口矿山 Odisha 在 4—8 月间受新矿投产延迟、成本超支等问题拖累,叠加同期降雨量偏大,导致产量大幅下滑,出口量跌至低位。尽管四季度生产已恢复正常,但全年发运量大幅下滑的态势已难以逆转。秘鲁减量主因是港口设施故障导致发运停摆三个多月,目前发运已恢复正常;加拿大则受极端天气频发叠加美国关税政策影响,发运量出现小幅下滑。

不过,也有部分非主流国家发运量表现亮眼,例如利比里亚、塞拉利昂、瑞典、委内瑞拉、几内亚,发运量同比分别增加 500 万吨、400 万吨、300 万吨、200 万吨、100 万吨。其中,瑞典的增量主要源于今年一季度发运量较去年同期恢复至正常水平;其余国家的增量则均由新投产矿山产能爬坡或新增产能释放贡献。

3、与各国家的对比

从数据核验结果来看,Mysteel 统计的全球铁矿石发运数据与各主要产矿国官方披露的发运量基本吻合。其中,澳大利亚、南非的统计数据与两国官方出口量偏差均控制在 1% 以内;与印度官方出口量的偏差为 1.67%;与巴西官方出口量的偏差则为 2.3%。这一偏差的核心成因在于,巴西存在部分铁矿石通过内陆河道运输并出口的情况,该部分货源未被纳入海运发运统计口径。

PART 02

中国铁矿石进口情况

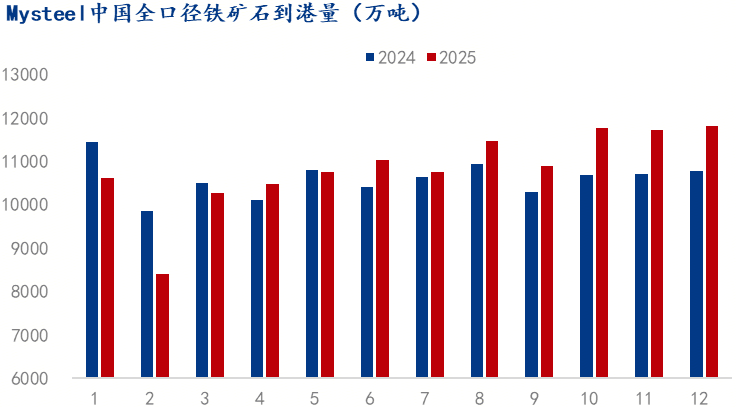

2025 年,Mysteel 统计的中国铁矿石到港量达 13 亿吨,同比增加 2800 万吨,增幅 2.2%,创下历史新高。

对比全球铁矿石发运量增量来看,中国到港量增量低于发运端增量,这一差异主要由海漂库存变动所致。2025 年海漂库存同比增加 900 万吨,在途货源规模扩大,进而导致到港量未能与发运量实现同步增长。

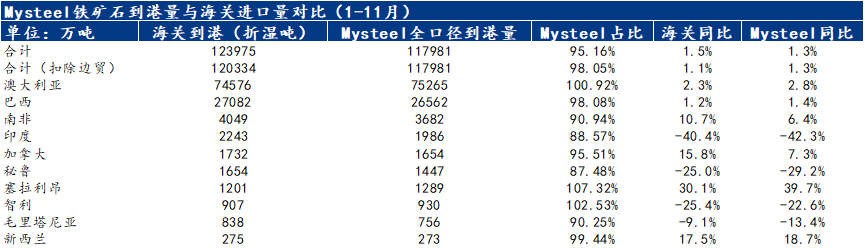

同期,海关总署统计,2025年铁矿石进口量预计12.6亿吨,同比增加2300万吨,增幅1.97%;绝对值和增幅与Mysteel统计基本一致;

从绝对值上来看,与海关数据偏差主要由体现在范围、定义和单位等三个方面:

因此,若仅从绝对值角度看待 2025 年 1—11 月的数据,容易产生 Mysteel 铁矿石到港量高于海关进口数据的 “错觉”。将海关进口量折算为湿吨后,Mysteel 统计数据占海关总量的 95.16%,误差控制在 5% 以内;若扣除陆运环节的进口数据,Mysteel 统计数据占海关海运进口量的 98%,误差不足 2%。

从趋势变化角度分析,2025 年 Mysteel 统计的铁矿石到港量同比增幅为 1.3%,海关进口量同比增幅约为 1.1%,二者仅相差 0.2 个百分点,数据走势高度吻合。当然,由于二者统计口径存在差异,月度数据之间会直接表现出一定偏差。

3

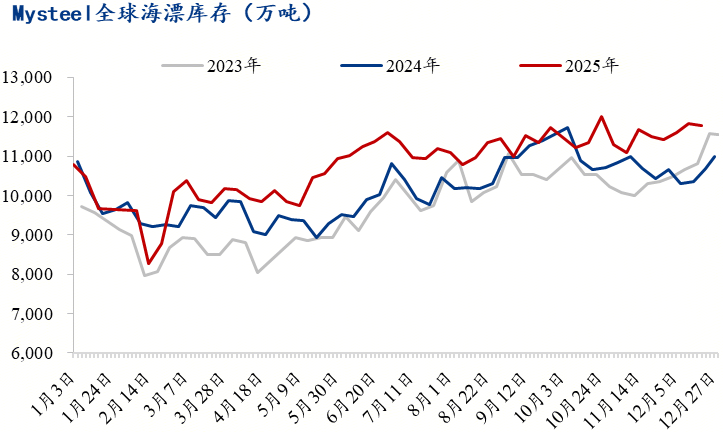

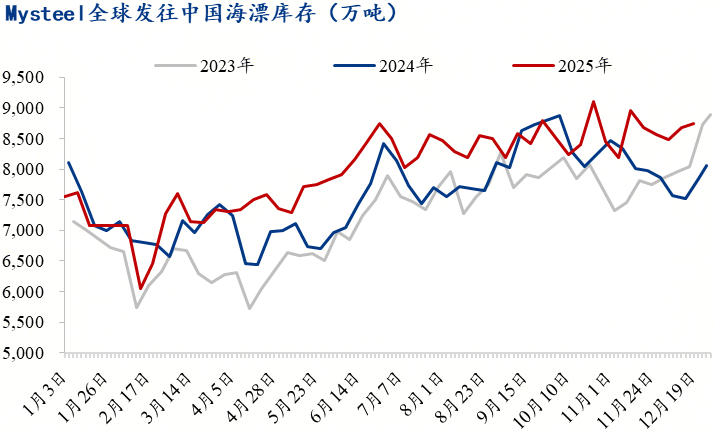

全球铁矿石海漂库存

截至 2025 年 12 月 24 日,Mysteel 统计的全球铁矿石海漂库存量达 1.18 亿吨,较年初增加 800 万吨。分流向来看,发往中国的海漂库存为 8750 万吨,较年初增加 685 万吨;发往亚洲其他地区的海漂库存 1422 万吨,较年初增加 150 万吨;发往日韩、欧洲、北美地区的海漂库存则分别下降 14 万吨、86 万吨、增加 27 万吨。

从库存变化节奏分析,除 2 月受澳洲恶劣天气影响导致海漂库存大幅下降外,2025 年全球海漂库存全年长期处于历史同期高位。这一现象主要源于两方面原因:一是供给端发运量持续维持高位,为海漂库存累积提供了基础;二是中国钢厂采购策略调整,减少远期船货采购量、增加港口现货采购比例,导致海漂库存中贸易商货源占比上升。而部分贸易商不涉足现货贸易,货物销售周期拉长,叠加船舶航行速度放缓,进一步推高库存水平。由此可见,2025 年海漂库存的增量主要集中于发往中国的部分。

除此之外,受印度、越南两国钢厂需求增长的拉动,其铁矿石进口量同步攀升,进而推动全球发往亚洲其他地区的铁矿石海漂库存全年长期处于历史高位。

与之相反,日韩及欧洲地区钢铁企业减产导致铁矿石需求收缩,发往上述地区的铁矿石海漂库存则持续处于偏低水平。

备注:Mysteel 全球铁矿石发运量、铁矿石到港量、铁矿石海漂库存量及中国铁矿石压港量等数据,均基于 “卫星监测 + 人工核验” 的方法论编制而成。其中,全球铁矿石发运量与中国铁矿石到港量两项指标已积累近十年的连续历史数据。